Для того, щоб більш точніше оцінити вплив зміни обсягу випуску на фінансові результати аналіз доповнюють факторним аналізом маржинального доходу як у цілому по випуску, так і по окремим виробам.

5 Факторний аналіз валового прибутку

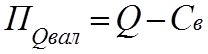

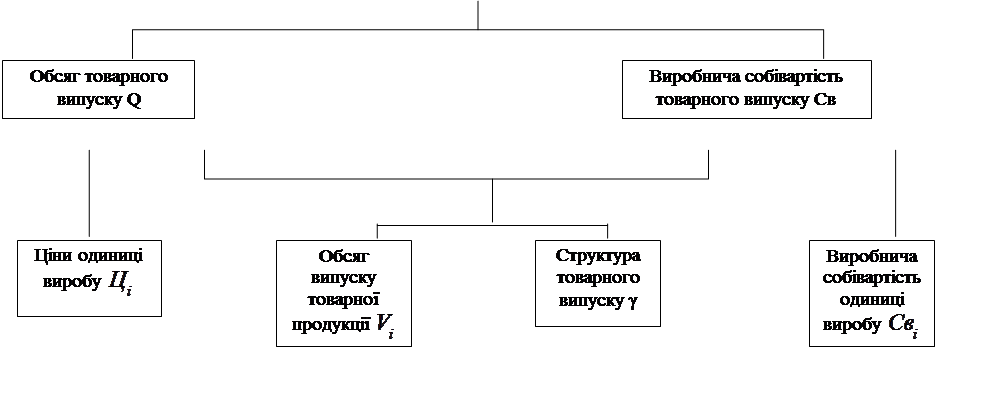

Валовий прибуток від товарного випуску розраховується як різниця між обсягом товарного випуску та виробничою собівартістю товарного випуску (Св) :

(8.14),

(8.14),

а якщо приймати до уваги показники на одиницю виробу –ціну продукції та ії виробничу собівартість

(8.15),

(8.15),

На валовий прибуток, від випуску окрім факторів зазначених у формулах

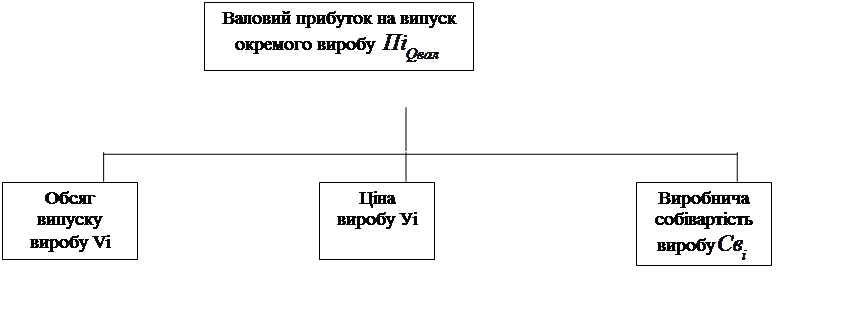

(8.14, 8.15) впливає також зміна структури товарного випуску, тобто зміна питомої ваги більш чи менш рентабельних виробів. Але на валовий прибуток окремого виробу зміна структури не впливає. Виходячи з вище викладеного, моделі факторного аналізу відповідних показників виглядють таким чином (рис. 8.6, 8.7).

Наведемо розрахункові формули аналізу валового прибутку без окремого урахування впливу структурних змін у випуску продукції. З (8.14) маємо:

(8.16)

(8.16)

Оскільки на обсяг товарного випуску впливає зміна обсягу випуску у натуральному виразі та зміна цін, а на виробничу собівартість – зміна обсягу та зміна виробничої собівартості одиниці виробу, маємо:

Причому, виходячи з того, що модель (8.14) є адитивною:

(8.17)

(8.17)

(8.18)

(8.18)

|

|

Рис.8.6 Модель факторного аналізу валового прибутку від товарного випуску

|

Застосовуючи метод корегування, маємо:

![]()

(8.19)

(8.19)

- ![]()

(8.20)

(8.20)

або

(8.21)

(8.21)

Вплив зміни цін виробничої собівартості одиниці виробу оцінюємо за формулами:

(8.22)

(8.22)

(8.23)

(8.23)

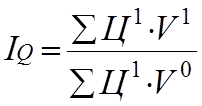

Аналіз можливо виконувати не тільки у порівнянні фактичного валового прибутку з плановим, але і у порівнянні з валовим прибутком минулого року. У цьому разі обсяг та собівартість товарного випуску корегуються на індекс зростання обсягу виробництва І (а не на індекс виконання плану з обсягу), який встановлюється, виходячи з порівняння обсягів товарного випуску фактичного та минулого років у порівняних цінах:

(8.24)

(8.24)

де ![]() - фактичний обсяг товарного випуску

- фактичний обсяг товарного випуску

![]() - обсяг товарного випуску базисного року

у порівняльних цінах.

- обсяг товарного випуску базисного року

у порівняльних цінах.

У якості порівняльних, як правило, застосовують ціни на останню дату аналізу.

Факторний аналіз валового прибутку по окремим виробам виконують за методом ланцюгових підстав або абсолютних різниць.

6 Факторний аналіз прибутку та маржинального доходу від випуску товарної продукції

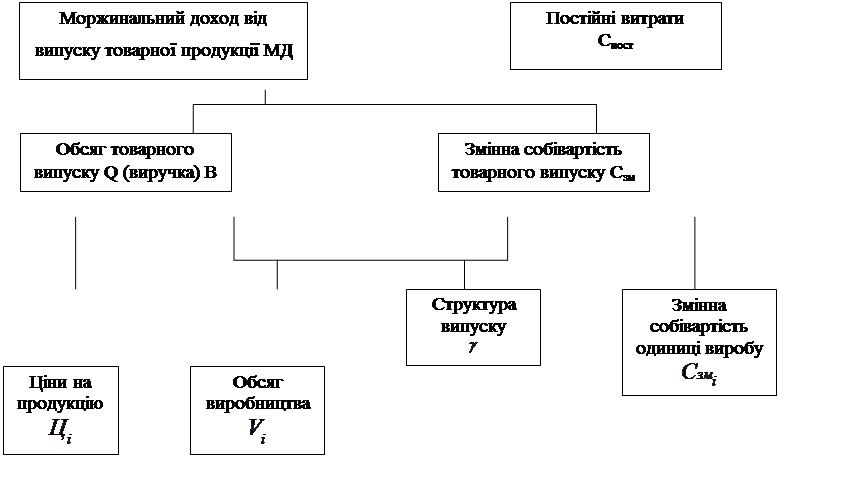

Для керівника підприємства дуже важливим є аналіз прибутку від випуску товарної продукції, оскільки це важна складова частина загальних фінансових результатів від діяльності підприємства. Ми вже зазначили, що з переходом на нові стандарти бухгалтерського обліку цей показник можуть не визначати, але для аналізу він є необхідним. А для того, щоб вірно урахувати вплив зміни обсягу виробництва на цей показник, необхідно застосувати наступну модель факторного аналізу (рис.8.8) Це необхідно для вірного урахування впливу зміни обсягу на прибуток

|

|||

|

|||

Рисунок 8.8 Модель факторного аналізу прибутку від випуску товарної продукцції

Наведемо розрахункові формули факторного аналізу прибутку та маржинального доходу від випуску товарної продукції:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.