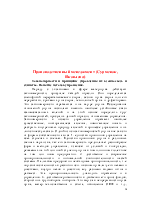

Экономика предприятия.(Гайсенок А.)

1. Показатели эффективности деятельности предприятия.

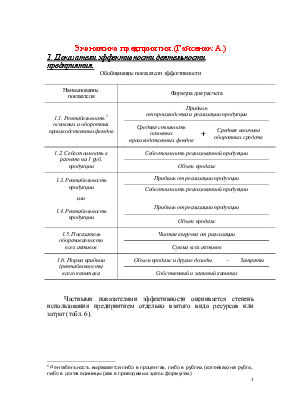

Обобщающие показатели эффективности

|

Наименование показателя |

Формула для расчета |

||||||

|

1.1. Рентабельность [1] основных и оборотных производственных фондов |

Прибыль от производства и реализации продукции |

||||||

|

Средняя стоимость основных производственных фондов |

+ |

Средняя величина оборотных средств |

|||||

|

1.2. Себестоимость в расчете на 1 руб. продукции |

Себестоимость реализованной продукции |

||||||

|

Объем продаж |

|||||||

|

1.3. Рентабельность продукции |

Прибыль от реализации продукции |

||||||

|

Себестоимость реализованной продукции |

|||||||

|

или |

|||||||

|

1.4. Рентабельность продукции |

Прибыль от реализации продукции |

||||||

|

Объем продаж |

|||||||

|

1.5. Показатель оборачиваемости всех активов |

Чистая выручка от реализации |

||||||

|

Сумма всех активов |

|||||||

|

1.6. Норма прибыли (рентабельность) всего капитала |

Объем продаж и другие доходы |

– |

Затраты |

||||

|

Собственный и заемный капитал |

|||||||

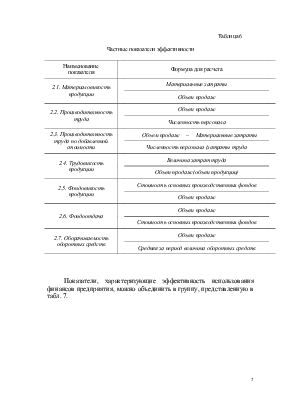

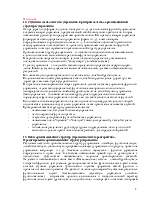

Частными показателями эффективности оценивается степень использования предприятием отдельно взятого вида ресурсов или затрат (табл. 6).

Таблица 6

Частные показатели эффективности

|

Наименование показателя |

Формула для расчета |

||||

|

2.1. Материалоемкость продукции |

Материальные затраты |

||||

|

Объем продаж |

|||||

|

2.2. Производительность труда |

Объем продаж |

||||

|

Численность персонала |

|||||

|

2.3. Производительность труда по добавленной стоимости |

Объем продаж |

– |

Материальные затраты |

||

|

Численность персонала (затраты труда |

|||||

|

2.4. Трудоемкость продукции |

Величина затрат труда |

||||

|

Объем продаж (объем продукции) |

|||||

|

2.5. Фондоемкость продукции |

Стоимость основных производственных фондов |

||||

|

Объем продаж |

|||||

|

2.6. Фондоотдача |

Объем продаж |

||||

|

Стоимость основных производственных фондов |

|||||

|

2.7. Оборачиваемость оборотных средств |

Объем продаж |

||||

|

Средняя за период величина оборотных средств |

|||||

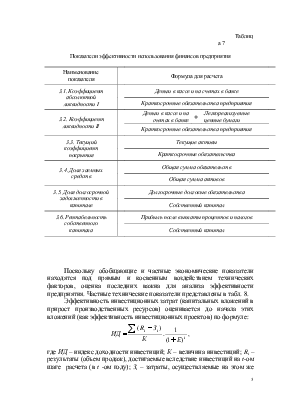

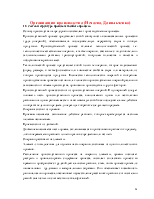

Показатели, характеризующие эффективность использования финансов предприятия, можно объединить в группу, представленную в табл. 7.

Таблица 7

Показатели эффективности использования финансов предприятия

|

Наименование показателя |

Формула для расчета |

||||

|

3.1. Коэффициент абсолютной ликвидности I |

Деньги в кассе и на счетах в банке |

||||

|

Краткосрочные обязательства предприятия |

|||||

|

3.2. Коэффициент ликвидности II |

Деньги в кассе и на счетах в банке |

+ |

Легкореализуемые ценные бумаги |

||

|

Краткосрочные обязательства предприятия |

|||||

|

3.3. Текущий коэффициент покрытия |

Текущие активы |

||||

|

Краткосрочные обязательства |

|||||

|

3.4. Доля заемных средств |

Общая сумма обязательств |

||||

|

Общая сумма активов |

|||||

|

3.5. Доля долгосрочной задолженности в капитале |

Долгосрочные долговые обязательства |

||||

|

Собственный капитал |

|||||

|

3.6. Рентабельность собственного капитала |

Прибыль после выплаты процентов и налогов |

||||

|

Собственный капитал |

|||||

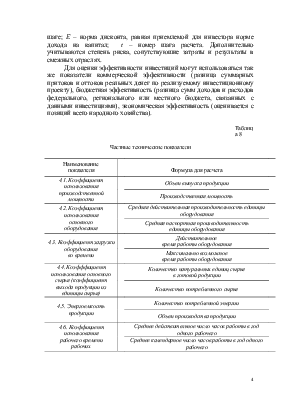

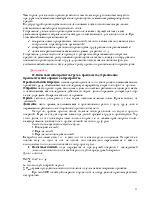

Поскольку обобщающие и частные экономические показатели находятся под прямым и косвенным воздействием технических факторов, оценка последних важна для анализа эффективности предприятия. Частные технические показатели представлены в табл. 8.

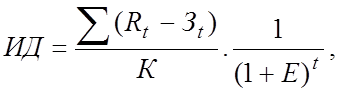

Эффективность инвестиционных затрат (капитальных вложений в прирост производственных ресурсов) оценивается до начала этих вложений (как эффективность инвестиционных проектов) по формуле:

где ИД – индекс доходности инвестиций; К – величина инвестиций; Rt – результаты (объем продаж), достигаемые вследствие инвестиций на t-ом шаге расчета (в t -ом году); Зt – затраты, осуществляемые на этом же шаге; Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал; t – номер шага расчета. Дополнительно учитываются степень риска, сопутствуюшие затраты и результаты в смежных отраслях.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.