Министерство образования и науки

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Новосибирский государственный технический университет

Кафедра вычислительной техники

Контрольная работа по дисциплине

«Блок экономических дисциплин»

Группа: АМ-710

Преподаватель: Сидоровнина И.А.

Вариант: 26

Новосибирск, 2010

Решение задачи

Таблица 1. Комплектующие для изготовления каждой детали

|

А |

Металл «а» |

7 кг |

|

Металл «с» |

6 кг |

|

|

Б |

Заготовка б1 |

20 шт |

|

Металл «с» |

5 кг |

|

|

Заклепки |

17 шт |

|

|

В |

Металл «с» |

8 кг |

|

Заклепки |

24 шт |

Составим смету расходов за отчетный месяц.

Материальные затраты включают все материальные расходы:

1. Приобретение сырья и материалов:

Зм = Вз*Цм – Во*Цо,

где Зм - затраты на материалы;

Вз - вес заготовки для одной детали;

Цм - цена одного килограмма материала;

Во - вес отходов от одной заготовки, кг;

Цо - цена одного килограмма отходов;

Цо - цена одного килограмма отходов.

Цм(а) = 55/1,20 = 45,83 руб. – цена одного кг металла «а» без НДС;

Цм(с) = 85/1,20 = 70,83 руб. - цена одного кг металла «с» без НДС;

Цм(б1) = 43/1,20 = 35,83 руб. - цена одной заготовки «б1» без НДС;

Цм(Закл) = 9/1,20 = 7,5 руб. - цена одной заклепки без НДС.

Затраты на материалы для изготовления одной детали каждого типа:

Зм(А) = (7*45,83 – 0,07*7*3) + (6*70,83-0,07*6*5) = 742,22 руб. – детали А.

Зм(Б) = (20*35,83 –0,07*2*5) + (5*70,83 –0,07*5*5) + (17*7,5 –0,07*0,17*5) = =1195,74 руб. - детали Б.

Зм(В) = (8*70,83 – 0,07*8*5) + (24*7,5 – 0,07*0,24*5) = 743,76 руб. - детали В.

Таблица 2. Всего деталей

|

Деталей А |

190 |

|

Деталей Б |

380 |

|

Деталей В |

420 |

Затраты на изготовление всех деталей:

Змобщ(А) = 742,22 *190 = 141021,8 руб. – на А;

Змобщ(Б) = 1195,74 *380 = 454381,2 руб. – на Б;

Змобщ(В) = 743,76 *420 = 312379,2 руб. – на В.

2. Зарплата

Зарплата рабочим в цехе начисляется по сдельным расценкам, которые утверждены соответственно, по деталям: А- 54 руб/ед., Б- 69 руб/ед., В- 80 руб/ед.

З/п(А) = 54*190 = 10260 руб. ЕСН(А) = 10260*0,356 = 3652,56 руб.

З/п(Б) = 69*380 = 26220 руб. ЕСН(Б) = 26220*0,356 = 9334,32 руб.

З/п(В) = 80*420 = 33600 руб. ЕСН(В) = 33600*0,356 = 11961,6 руб.

З/побщ = 10260 + 26220 + 33600 = 70080 руб. – 100%

З/п(А) = 14,64%; З/п(Б) = 37,41%; З/п(В) = 47,95%

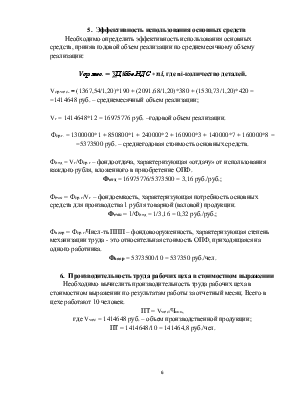

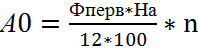

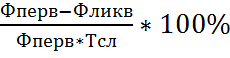

3. Амортизационные отчисления за месяц:

, где

, где

На =  -норма амортизации.

-норма амортизации.

Фликв

= 0, следовательно, Ао =  , где n-количество

единиц ОФ.

, где n-количество

единиц ОФ.

Амортизационные отчисления:

Ао1 = 1300000*1/30*12 = 3611,11 руб. - для зданий производственного цеха;

Ао2 = 850800*1/30*12 = 2363,33 руб.- для административных зданий;

Ао3 = 240000*2/20*12 = 2000 руб.- для зданий магазинов;

Ао4 = 160900*3/7*12 = 5746,43 руб.- для технологических линий;

Ао5 = 140000*7/6*12 = 13611,11 руб.- для легковых автомобилей;

Ао6 = 160000*8/7*12 = 15238,09 руб.- для грузовых автомобилей.

![]() руб. – общие амортизационные

отчисления.

руб. – общие амортизационные

отчисления.

Прочие затраты, включая амортизационные отчисления, распределим пропорционально заработной плате рабочих цеха:

ЕСН непр.раб. = 58000*0,356 = 20648 руб.

(ПрЗ+Ао+ЕСН)(А)=(153500+42570,07 +20648)* 14,64/(190*100) = 166,99 руб.

(ПрЗ+Ао+ЕСН)(Б)=( 153500 +42570,07 +20648)* 37,41/(380*100) = 213,35 руб.

(ПрЗ+Ао+ЕСН)(В)=( 153500 +42570,07 +20648)* 47,95/(420*100) = 247,42 руб.

4. Свободно-отпускная цена рассчитывается следующим образом:

Ц = полная себестоимость(С/С) + прибыль + налоги + НДС = Цпр +НДС

С/С = Зм + З/п + ЕСН + Ао + ПрЗ;

П = 0,25*С/С.

Цпр = С/С + П – цена производителя.

С/С(А) = 742,22 +54+ 54*0,356+166,99= 982,43 руб. – себестоимость детали А;

С/С(Б) = 1195,74 +69+69*0,356+213,35=1502,65 руб. – себестоимость детали Б;

С/С(В) = 743,76 +80+80*0,356+247,42=1099,66 руб. – себестоимость детали В.

Цпр(А) = 982,43*1,16 = 1139,62 руб. – цена производителя на деталь А;

Цпр(Б) = 1502,65*1,16 = 1743,07 руб. – цена производителя на деталь Б;

Цпр(В) = 1099,66*1,16 = 1275,61 руб. – цена производителя на деталь В.

Ц(А) =1139,62+1139,62*0,20=1367,54 руб.–свободно-отпускная цена детали А;

Ц(Б) =1743,07+1743,07*0,20=2091,68 руб. –свободно-отпускная цена детали Б;

Ц(В) =1275,61+1275,61*0,20=1530,73 руб. –свободно-отпускная цена детали В.

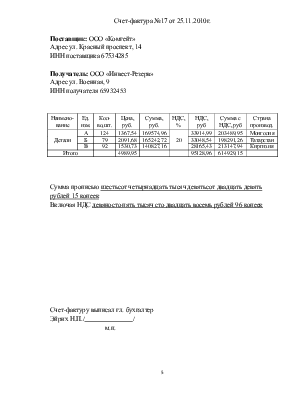

Счет-фактура №17 от 25.11.2010г.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.