Доклад

Уважаемый председатель и члены государственной экзаменационной комиссии.

Вашему вниманию предлагается доклад по дипломной работе на тему «Учет и анализ расходов на реализацию товаров в торговле», выполненной на материалах филиала «Микашевичского РТП» Лунинецкого РПО за 2002-2004 года. Актуальность выбранного направления исследования обусловлено необходимостью изменения подходов к ведению хозяйств любой формы собственности, необходимостью осуществлять всякую деятельность с учетом режима экономии ресурсов. Особенно остро данная проблема встает перед организациями и предприятиями потребкооперациями, которые как и экономика республики в целом переживает период весьма сложных преобразований. В современных условиях экономического развития торговой отрасли потребительской кооперации важной проблемой наряду с выполнением социальных задач по обслуживанию населения, является увеличение конечных результатов, без достаточности которых организация розничной торговли не могут быть конкурентоспособными и финансово устойчивыми. Розничное торговое предприятие функционирует в постоянно меняющейся среде и сталкиваются с различными факторами, оказывающими существенное влияние на результат их деятельности.

К числу наиболее характерных факторов можно отнести: изменение налоговой и ценовой политики государства, введение новых налоговых платежей и корректировка их размеров, удорожание топливных и энергетических ресурсов, изменение банковских ставок за пользование кредитами, рост минимальной заработной платы. Все это оказывает существенное влияние как на изменение структуры расходов так и на увеличение их размера. Поэтому получить максимальную прибыль в торговой отрасли при таких условиях деятельности возможно только за счет экономии материальных, финансовых и трудовых ресурсов.

В современных условиях функционирования экономики проблема безубыточности работы организаций торговли, в том числе системы потребительской кооперации РБ стоит особенно остро. Несмотря на некоторые улучшения финансового состояния торговых предприятий, рентабельность торговой деятельности продолжает оставаться невысокой, а оптимизация расходов при прочих равных условиях рассматривается в качестве важнейшего фактора роста прибыли отчётного периода и прибили от реализации товаров.

Расходы на реализацию являются сложной социально-экономической категорией, интерес к исследованию которой постоянно возрастает по мере развития рынка. В связи с этим вопросы учёта и анализа расходов на реализацию товаров торгового предприятия в условиях рыночной конкуренции приобретает особую актуальность и практическую значимость. Столь широкая заинтересованность данной проблемой определяется тем положением, что расходы на реализацию связаны с повседневным решением разнообразных практических задач по обслуживанию населения и удовлетворению его повседневных потребностей и, тем самым, обусловлены объективной необходимостью осуществления определенных действий в сферах общественного производства, распределения, обмена и потребления.

В настоящее время в практике управления текущими затратами применяется несколько подходов. Согласно одному из них расходы должны быть снижены любой ценой до самого низкого, ниже минимально-допустимого их уровня. Каждое предложение повысить расходы на рекламу, увеличить численность персонала, повысить квалификацию работников, рассматривается как расточительство. Данная позиция была свойственна командной экономике, где роль экономики, как таковой и рыночных механизмов принижалось и подавлялось, Отсюда и стремление минимизировать расходы на собственно коммерческую деятельность. Осуществление подобного подхода на практике ведет к сужению возможностей для расширения предприятия, замедлению темпов реализации товаров, снижению прибыли и конкурентоспособности. В современных условиях более приемлем зарубежный опыт, свидетельствующий о том, что необходимо идти на дополнительные затраты с целью увеличения оборота, привлечения новых поставщиков и покупателей, повышения качества торгового обслуживания, создание привлекательного имиджа предприятия.

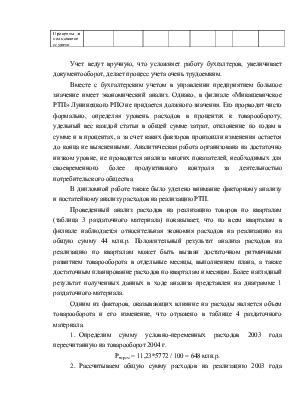

Предметом исследования является методика, учет и анализ расходов на реализацию товаров в розничных торговых предприятиях. В результате проведенного автором дипломной работы анализа финансового состояния предприятия за 2003-2004 года можно сделать вывод: данные таблицы 1 раздаточного материала свидетельствует о том, что за период с 2003 по 2004 года наблюдается увеличение товарооборота на 30,58%, что повлияло на уменьшение уровня расходов на реализацию товаров на 0,77%, за счет других факторов расходы возросли на 161 млн.р, темп прироста составил 24,04%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.