2. Аналіз майнового положення підприємства ЗАТ«ВЕСКО» і джерел його формування

Фінансовий стан підприємства в багатьох випадках залежить від того, які фінансові ресурси має підприємство, звідки вони з'явилися й куди вкладені. Забезпечення бізнесу необхідними фінансовими ресурсами - ключовий момент у діяльності будь-якого підприємства. Тому аналіз наявності джерел формування й розміщення капіталу має винятково велике значення, при цьому особлива увага приділяється вивченню збалансованості політики залучення й розміщення фінансових ресурсів.

2.1 Аналіз стану, ефективності й інтенсивності використання майна підприємства ЗАТ «ВЕСКО»

Відомості про розміщення капіталу, який знаходиться в розпорядженні підприємства, утримуються в активі балансу. Кожному виду розміщеного капіталу відповідає певна стаття балансу. Баланс підприємства дає ряд найважливіших характеристик, що описують фінансово-майновий стан підприємства:

- загальна вартість майна підприємства;

- вартість необоротних коштів (активів), у тому числі вартість основних фондів, незавершеного будівництва, відомості про довгострокові фінансові інвестиції;

- вартість мобільних (оборотних) активів, у тому числі товарно-матеріальних запасів з дебіторської заборгованості, готівці.

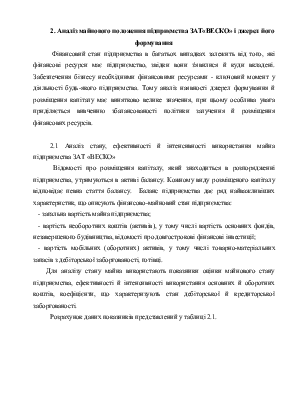

Для аналізу стану майна використають показники оцінки майнового стану підприємства, ефективності й інтенсивності використання основних й оборотних коштів, коефіцієнти, що характеризують стан дебіторської й кредиторської заборгованості.

Розрахунок даних показників представлений у таблиці 2.1.

Таблиця 2.1

Оцінка майнового положення підприємства ЗАТ «ВЕСКО»

|

Показники |

Формула |

Розрахункові значення |

Зміни |

||

|

На початок періоду |

На кінець періоду |

За звітний період |

|||

|

Оцінка майнового стану підприємства |

|||||

|

1. Частка основних коштів у необоротних активах |

Кіс=Основні кошти/Необоротні активи |

0,93 |

0,94 |

- |

0,01 |

|

2. Коефіцієнт зношування основних коштів |

Кзн = Накопичене зношування/Первісна вартість основних коштів |

0,54 |

0,57 |

- |

0,03 |

|

3. Коефіцієнт придатності |

Кприд= 1 – Кзн |

0,46 |

0,43 |

- |

-0,03 |

|

Оцінка ефективності й інтенсивності використання основних коштів |

|||||

|

4. Фондовіддача |

ФВ = Чистий виторг/Середньорічна вартість основних коштів |

- |

- |

3,45 |

- |

|

5.Фондоємкість |

ФЄ = 1/ФВ |

- |

- |

0,29 |

- |

|

Оцінка використання оборотних коштів |

|||||

|

6. Коефіцієнт забезпечення запасів власними оборотними коштами |

Кзаб.зап.вок=Власні оборотні кошти/Середньорічна вартість запасів |

9,29 |

14,16 |

- |

4,87 |

|

5. Коефіцієнт забезпечення запасів нормальними джерелами інформування |

Кзаб.зап. = Власні оборотні кошти + Довгострокові кредити + Короткострокові кредити/ Середньорічна вартість запасів |

||||

|

6. Коефіцієнт оборотності оборотних активів |

Коб.обс = Чистий виторг/Середньорічна вартість оборотних активів |

- |

- |

3,12 |

- |

|

7. Період одного оберту оборотних активів |

Тоа=360/Коб.обс |

- |

- |

115,4 |

- |

|

Оцінка дебіторської заборгованості |

|||||

|

8. Коефіцієнт оборотності чистої дебіторської заборгованості |

То.чдз = Чистий виторг/Середня за період чиста дебіторська заборгованість |

- |

- |

18,83 |

- |

|

9. Період погашення чистої дебіторської заборгованості |

Тпог.чдз=360/ То.чдз |

- |

- |

19,12 |

- |

Аналізуючи дану таблицю, можна зробити такі висновки:

Частка основних коштів у необоротних активах змінилась на 0,01 . Коефіцієнт зношування основних коштів, що характеризує частку вартості основних коштів списану на витрати в попередніх періодах первісної вартості змінився на 0,03. Доповненням цього показника є коефіцієнт придатності основних коштів, що становить -0,03 . Фондовіддача становить 3,45 за звітний період. Фондоємкість становить 0,29 за звітний період. Чим цей показник менше, тим краще. Коефіцієнт забезпечення запасів власними оборотними коштами збільшився на 4,87 . Коефіцієнт забезпечення запасів нормальними джерелами інформування збільшився на . .Коефіцієнт оборотності оборотних активів становить 3,12 за звітний період. Період одного оберту оборотних активів становить 115,4 за звітний період. Коефіцієнт оборотності чистої дебіторської заборгованості становить 18,83 за звітний період. Період погашення чистої дебіторської заборгованості становить 19,12 за звітний період.

Для дослідження складу й джерел формування джерел майна підприємства використають матричний баланс, що дозволяє наочно відобразити склад джерел коштів, а також у які активи вони були вкладені.

На підставі бухгалтерського балансу наведеного в таблиці 1.1., побудуємо матричний баланс на початок і кінець звітного періоду. Розрахункові дані для підприємства ЗАТ«ВЕСКО» приведені в таблицях 2.2 й 2.3.

Таблиця 2.2

Матричний баланс на початок звітного періоду

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.