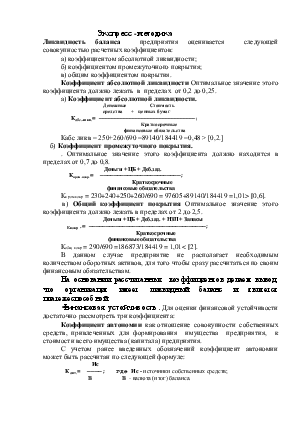

Экспресс - методика

Ликвидность баланса предприятия оценивается следующей совокупностью расчетных коэффициентов:

а) коэффициентом абсолютной ликвидности;

б) коэффициентом промежуточного покрытия;

в) общим коэффициентом покрытия.

Коэффициент абсолютной ликвидности Оптимальное значение этого коэффициента должно лежать в пределах от 0,2 до 0,25.

а) Коэффициент абсолютной ликвидности.

Денежные Стоимость

средства + ценных бумаг

Кабс.ликв.= ————————————————————————————————;

Краткосрочные

финансовые обязательства

Кабс ликв = 250+260/690 =89140/184419 =0,48 > [0,2.]

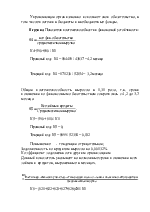

б) Коэффициент промежуточного покрытия.

. Оптимальное значение этого коэффициента должно находится в пределах от 0,7 до 0,8.

Деньги + ЦБ + Деб.зад.

Кпром.покр.= ————————————————————————;

Краткосрочные

финансовые обязательства

Кпром покр = 230+240+250+260/690 = 97605+89140/184419 =1,01> [0,6].

в) Общий коэффициент покрытия Оптимальное значение этого коэффициента должно лежать в пределах от 2 до 2,5.

Деньги + ЦБ + Деб.зад. + НЗП + Запасы

Кпокр.= ———————————————————————————————————;

Краткосрочные

финансовые обязательства

Кобщ покр = 290/690 =186873/184419 = 1,01< [2].

В данном случае предприятие не располагает необходимым количеством оборотных активов, для того чтобы сразу рассчитаться по своим финансовым обязательствам.

На основании рассчитанных коэффициентов делаем вывод, что организация имеет ликвидный баланс и является платежеспособной.

Финансовая устойчивость. Для оценки финансовой устойчивости достаточно рассмотреть три коэффициента:

Коэффициент автономии как отношение совокупности собственных средств, привлеченных для формирования имущества предприятия, к стоимости всего имущества (капитала) предприятия.

С учетом ранее введенных обозначений коэффициент автономии может быть рассчитан по следующей формуле:

Ис

Кавт.= ————; где Ис - источники собственных средств;

В В - валюта (итог) баланса.

Кавт = 490 / 700 = 0,01 < [0,5]

Считается вполне нормальным, если значение коэффициента автономии составляет не менее 0,5.

Рост коэффициента автономии свидетельствует об увеличении финансовой устойчивости и независимости предприятия, снижении риска финансовых затруднений в будущем.

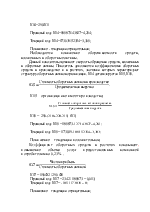

б) Коэффициент соотношения заемных и собственных средств находится как отношение суммы всех обязательств предприятия к величине его собственных средств.

К + Rp Kт + Kt + Rp

Кз/с = ——————— = ————————————— , где

Ис Ис

Ксоотн. соб и заем. = 490 / 590 + 690 = 3274 / 184419 = 0,01 < [1]

Отсюда следует, что при оптимальном значении коэффициента автономии (Кавт.н. = 0,5) предпочтительное значение коэффициента соотношения заемных и собственных средств должно быть не менее единицы (Кз/с >1).

в) Коэффициент маневренности, может быть рассчитан следующим образом:

Ес Ис - F

Км = ——————— = ——————— , где

Ис Ис

Ес - стоимость оборотных средств, сформированных на собственные средства предприятия.

F - стоимость основных средств и вложений.

Считается, что коэффициент маневренности должен иметь значение близкое

к 0,5 (Км = 0,5)

Кман = 490-190/490=3271-821/3271=0,74 > 0,3

На основании рассчитанных коэффициентов, можно сделать вывод о финансовой устойчивости организации.

Сравнив значения рассчитанных коэффициентов с номинальными значениями

Кабс.ликв. = 0,48 > 0,2 ;

Кпром.покр. = 1,01 > 0,7 ;

Кпокр. = 1,01 < 2,0;

К авт. = 0,01 < 0,5;

Кз/с = 0.01 < 1,;

Км = 0,74 > 0,5 .

можно прийти к следующим выводам - на конец отчетного периода баланс предприятия достаточно ликвиден, компания испытывает устойчивое финансовое положение и в целом обладает удовлетворительным финансовым состоянием.

II. Анализ финансового состояния, основанного на методе абсолютной величины

Сравнительный аналитический баланс представляет собой аналитическую таблицу из 9 колонок и 5 строк:

Активы

|

активы |

Абсол. величины |

Удел. вес |

Изменения,(+,-) |

||||||

|

Нач. года |

Конец года |

Нач. года |

Конец года |

Абсол. |

В уд. весе |

Кач. году |

6/итог 6 |

||

|

F |

821 |

672 |

0,43 |

0,38 |

-149 |

-0,05 |

-18,1 |

-0,01 |

|

|

Z |

127 |

109 |

0,06 |

0,06 |

-18 |

0 |

-14,1 |

0 |

|

|

RA |

97605 |

172863 |

52 |

99,5 |

+75258 |

+42,5 |

+77,1 |

+538 |

|

|

D |

89140 |

66 |

47,5 |

0,03 |

89074 |

-47,5 |

-99,9 |

-637 |

|

|

B |

187694 |

173711 |

100 |

100 |

-13983 |

-5% |

-55 |

-99 |

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.