- одинаковые для сравниваемых вариантов элементы себестоимости;

- элементы, зависящие не от варианта технологии, а от других факторов (управленческие, хозяйственные и др. расходы);

- элементы себестоимости, которые в зависимости от различных вариантов технологических процессов изменяются незначительно.

Сумма затрат, меняющихся при изменении технологического процесса, носит название технологической или сопоставительной себестоимости.

Очень важно, что часть затрат, входящих в понятие технологической себестоимости, меняется в зависимости от объема производства, а другая часть остается постоянной. Поэтому расходы, составляющие технологическую себестоимость, расчленяются на две основные группы:

- расходы, пропорциональные объему выпуска (или переменные) – VC;

- непропорциональные выпуску или относительно постоянные - FC.

Все основные элементы затрат могут быть сгруппированы по их отношению к изменению объема производства (табл.2.7).

Таблица 2.7

Группировка слагаемых технологической себестоимости

объекта производства

|

Статьи затрат |

VC |

FC |

|

Прямые затраты Основные материалы и полуфабрикаты Заработная плата основных производственных рабочих: - сдельная - повременная Затраты, связанные с работой оборудования Заработная плата рабочих, занятых обслуживанием оборудования Материалы для содержания производственного оборудования и установок Топливо для технологических целей Электроэнергия, вода, газ для технологических целей Амортизационные отчисления от стоимости: - универсального оборудования - специального оборудования Эксплуатационные ремонты оборудования и межремонтное обслуживание Эксплуатация приспособлений и инструментов: - универсальных - специальных Общецеховые затраты Эксплуатация транспорта Амортизация зданий и сооружений цеха |

+ + + + + + + + |

+ + + + + + + |

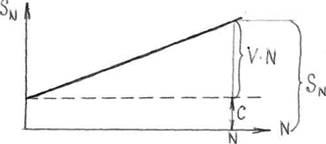

Если обозначить технологическую себестоимость всего объема выпуска через SN, то

SN = VN + C.

Зависимость технологической себестоимости от объема выпуска можно выразить так:

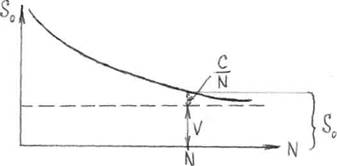

Можно представить это изменение в зависимости от выпуска, но по отношению к единице изделия. Технологическая себестоимость одного изделия:

Sо = V + C/N.

Графически это можно изобразить так:

На практике при сравнении 2-х и более вариантов задача может решаться путем определения придельного (критического) количества изделий, при котором затраты при применении различных вариантов технологии окажутся одинаковыми. Тогда при меньшем количестве, чем это критическое, будет более выгоден один вариант, а при большем – другой.

Например, требуется определить границу предлагаемой дальнейшей механизации труда в данном технологическом процессе. Стоимость приспособлений и другие единовременные затраты в 1-м варианте были С1, а во 2-м – С2, причем С2 > С1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.