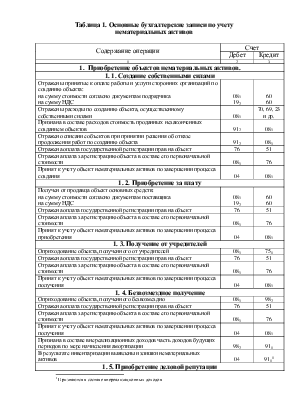

Таблица 1. Основные бухгалтерские записи по учету нематериальных активов

|

Содержание операции |

Счет |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Приобретение объектов нематериальных активов. |

||

|

1. 1. Создание собственными силами |

||

|

Отражены принятые к оплате работы и услуги сторонних организаций по созданию объекта: на сумму стоимости согласно документам подрядчика на сумму НДС |

085 192 |

60 60 |

|

Отражены расходы по созданию объекта, осуществленному собственными силами |

085 |

70, 69, 23 и др. |

|

Признана в составе расходов стоимость проданных незаконченных созданием объектов |

912 |

085 |

|

Отражено списание объектов при принятии решения об отказе продолжения работ по созданию объекта |

912 |

085 |

|

Отражена оплата государственной регистрации прав на объект |

76 |

51 |

|

Отражена плата за регистрацию объекта в составе его первоначальной стоимости |

085 |

76 |

|

Принят к учету объект нематериальных активов по завершении процесса создания |

04 |

085 |

|

1. 2. Приобретение за плату |

||

|

Получен от продавца объект основных средств: на сумму стоимости согласно документам поставщика на сумму НДС |

085 192 |

60 60 |

|

Отражена оплата государственной регистрации прав на объект |

76 |

51 |

|

Отражена плата за регистрацию объекта в составе его первоначальной стоимости |

085 |

76 |

|

Принят к учету объект нематериальных активов по завершении процесса приобретения |

04 |

085 |

|

1. 3. Получение от учредителей |

||

|

Оприходование объекта, полученного от учредителей |

085 |

751 |

|

Отражена оплата государственной регистрации прав на объект |

76 |

51 |

|

Отражена плата за регистрацию объекта в составе его первоначальной стоимости |

085 |

76 |

|

Принят к учету объект нематериальных активов по завершении процесса получения |

04 |

085 |

|

1. 4. Безвозмездное получение |

||

|

Оприходование объекта, полученного безвозмездно |

085 |

982 |

|

Отражена оплата государственной регистрации прав на объект |

76 |

51 |

|

Отражена плата за регистрацию объекта в составе его первоначальной стоимости |

085 |

76 |

|

Принят к учету объект нематериальных активов по завершении процесса получения |

04 |

085 |

|

Признана в составе внереализационных доходов часть доходов будущих периодов по мере начисления амортизации |

982 |

911 |

|

В результате инвентаризации выявлены излишки нематериальных активов |

04 |

911[1] |

|

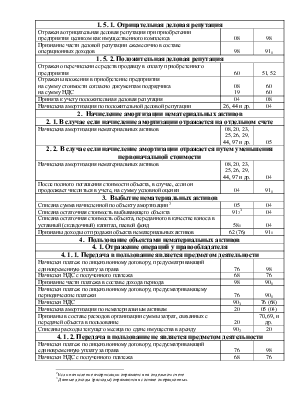

1. 5. Приобретение деловой репутации |

||

|

1. 5. 1. Отрицательная деловая репутация |

||

|

Отражена отрицательная деловая репутация при приобретении предприятия целиком как имущественного комплекса |

08 |

98 |

|

Признание части деловой репутации ежемесячно в составе операционных доходов |

98 |

911 |

|

1. 5. 2. Положительная деловая репутация |

||

|

Отражено перечисление средств продавцу в оплату приобретенного предприятия |

60 |

51, 52 |

|

Отражены вложения в приобретение предприятия на сумму стоимости согласно документам подрядчика на сумму НДС |

08 19 |

60 60 |

|

Принята к учету положительная деловая репутация |

04 |

08 |

|

Начислена амортизация по положительной деловой репутации |

26, 44 и др. |

04 |

|

2. Начисление амортизации нематериальных активов |

||

|

2. 1. В случае если начисление амортизации отражается на отдельном счете |

||

|

Начислена амортизация нематериальных активов |

08, 20, 23, 25, 26, 29, 44, 97 и др. |

05 |

|

2. 2. В случае если начисление амортизации отражается путем уменьшения первоначальной стоимости |

||

|

Начислена амортизация нематериальных активов |

08, 20, 23, 25, 26, 29, 44, 97 и др. |

04 |

|

После полного погашения стоимости объекта, в случае, если он продолжает числиться в учете, на сумму условной оценки |

04 |

911 |

|

3. Выбытие нематериальных активов |

||

|

Списана сумма начисленной по объекту амортизации[2] |

05 |

04 |

|

Списана остаточная стоимость выбывающего объекта |

912[3] |

04 |

|

Списана остаточная стоимость объекта, переданного в качестве взноса в уставный (складочный) капитал, паевой фонд |

581 |

04 |

|

Признаны доходы от продажи объекта нематериальных активов |

62 (76) |

911 |

|

4. Пользование объектами нематериальных активов |

||

|

4. 1. Отражение операций у правообладателя |

||

|

4. 1. 1. Передача в пользование является предметом деятельности |

||

|

Начислен платеж по лицензионному договору, предусматривающий единовременную уплату за права |

76 |

98 |

|

Начислен НДС с полученного платежа |

68 |

76 |

|

Признание части платежа в составе дохода периода |

98 |

901 |

|

Начислен платеж по лицензионному договору, предусматривающему периодические платежи |

76 |

901 |

|

Начислен НДС |

903 |

76 (68) |

|

Начислена амортизация по нематериальным активам |

20 |

05 (04) |

|

Признаны в составе расходов организации суммы затрат, связанных с передачей объекта в пользование |

20 |

70, 69, и др. |

|

Списаны расходы текущего месяца по сдаче имущества в аренду |

902 |

20 |

|

4. 1. 2. Передача в пользование не является предметом деятельности |

||

|

Начислен платеж по лицензионному договору, предусматривающий единовременную уплату за права |

76 |

98 |

|

Начислен НДС с полученного платежа |

68 |

76 |

|

Признание части платежа в составе дохода периода |

98 |

911 |

|

Начислен платеж по лицензионному договору, предусматривающему периодические платежи |

76 |

911 |

|

Начислен НДС |

912 |

76 (68) |

|

Начислена амортизация по нематериальным активам |

912 |

05 (04) |

|

Признаны в составе расходов организации суммы затрат, связанных с передачей объекта в пользование |

912 |

70, 69, и др. |

|

4. 2. Отражение операций у пользователя |

||

|

Получен объект в пользование |

012 |

|

|

Начислена плата за объект в случае уплаты суммы по договору разовым платежам |

97 |

76 |

|

Отражена сумма НДС |

19 |

76 |

|

Признана в составе расходов отчетного периода часть разового платежа |

08, 20, 25, 26, 91 и др. |

97 |

|

Начислена плата за объект в случае уплаты суммы по договору периодическими платежам |

08, 20, 25, 26, 91 и др. |

76 |

|

Отражена сумма НДС |

19 |

76 |

|

Возврат объекта, списание объекта в связи с истечением срока действия договора |

012 |

|

|

5. Отражение налоговых последствий операций нематериальными активами |

||

|

5. 1. Налог на добавленную стоимость |

||

|

Начислен НДС по проданным нематериальным активам |

912 |

68 (76) |

|

Принят к вычету НДС по приобретенным объектам |

68 |

192 |

|

5. 2. Налог на прибыль организаций |

||

|

Принято к учету отложенное налоговое обязательство в части регистрационного сбора по объекту |

68 |

77 |

|

Принято к учету отложенное налоговое обязательство в части разности между первоначальной стоимостью объекта в бухгалтерском учете и стоимостью объекта амортизируемого имущества, которая в целях исчисления налога на прибыль включается в состав расходов |

68 |

77 |

|

Отражено постоянное налоговое обязательства в следствие расхождения сумм амортизации в бухгалтерском и налоговом учете |

99 |

68 |

|

Списание отложенного налогового обязательства по объекту по мере начисления амортизации |

77 |

68 |

|

Списание отложенного налогового обязательства вследствие выбытия объекта |

77 |

99 |

|

Отражен отложенный налоговый актив при принятии к учету безвозмездно полученного объекта |

09 |

68 |

|

Отражено списание отложенного налогового актива равномерно в течение всего срока полезного использования |

68 |

09 |

|

Отражено отложенное налоговое обязательство в следствие продажи объекта с убытком |

68 |

77 |

[1] Признаются в составе внереализационных доходов

[2] Если начисление амортизации отражается на отдельном счете

[3] Данные доходы (расходы) отражаются в составе операционных.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.