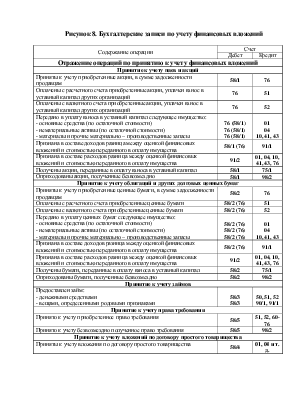

|

Содержание операции |

Счет |

|

|

Дебет |

Кредит |

|

Отражение операций по принятию к учету финансовых вложений |

||

Принятие к учету паев и акций |

||

|

Приняты к учету приобретенные акции, в сумме задолженности продавцам |

58/1 |

76 |

|

Оплачены с расчетного счета приобретенные акции, уплачен взнос в уставный капитал других организаций |

76 |

51 |

|

Оплачены с валютного счета приобретенные акции, уплачен взнос в уставный капитал других организаций |

76 |

52 |

|

Передано в уплату взноса в уставный капитал следующее имущество: - основные средства (по остаточной стоимости) - нематериальные активы (по остаточной стоимости) - материалы и прочие материально – производственные запасы |

76(58/1) 76 (58/1) 76 (58/1) |

01 04 10, 41, 43 |

|

Признана в составе доходов разница между оценкой финансовых вложений и стоимостью переданного в оплату имущества |

58/1 (76) |

91/1 |

|

Признана в составе расходов разница между оценкой финансовых вложений и стоимостью переданного в оплату имущества |

91/2 |

01, 04, 10, 41, 43, 76 |

|

Получены акции, переданные в оплату взноса в уставный капитал |

58/1 |

75/1 |

|

Оприходованы акции, полученные безвозмездно |

58/1 |

98/2 |

Принятие к учету облигаций и других долговых ценных бумаг |

||

|

Приняты к учету приобретенные ценные бумаги, в сумме задолженности продавцам |

58/2 |

76 |

|

Оплачены с расчетного счета приобретенные ценные бумаги |

58/2 (76) |

51 |

|

Оплачены с валютного счета приобретенные ценные бумаги |

58/2 (76) |

52 |

|

Передано в уплату ценных бумаг следующее имущество: - основные средства (по остаточной стоимости) - нематериальные активы (по остаточной стоимости) - материалы и прочие материально – производственные запасы |

58/2 (76) 58/2 (76) 58/2 (76) |

01 04 10, 41, 43 |

|

Признана в составе доходов разница между оценкой финансовых вложений и стоимостью переданного в оплату имущества |

58/2 (76) |

91/1 |

|

Признана в составе расходов разница между оценкой финансовых вложений и стоимостью переданного в оплату имущества |

91/2 |

01, 04, 10, 41, 43, 76 |

|

Получены бумаги, переданные в оплату взноса в уставный капитал |

58/2 |

75/1 |

|

Оприходованы бумаги, полученные безвозмездно |

58/2 |

98/2 |

Принятие к учету займов |

||

|

Предоставлен займ: - денежными средствами - вещами, определенными родовыми признаками |

58/3 58/3 |

50, 51, 52 90/1, 91/1 |

Принятие к учету права требования |

||

|

Принято к учету приобретенное право требования |

58/5 |

51, 52, 60-76 |

|

Принято к учету безвозмездно полученное право требования |

58/5 |

98/2 |

|

Принятие к учету вложений по договору простого товарищества |

||

|

Приняты к учету вложения по договору простого товарищества |

58/4 |

01, 04 и т. д. |

|

Отражение в учете операций по дополнительным затратам, связанным с осуществлением финансовых вложений |

||

|

Оплачены денежными средствам дополнительные затраты, связанные с приобретением финансовых вложений |

76 |

50, 51, 52 |

|

Признаны в составе стоимости финансовых вложений дополнительные затраты |

58 |

76 |

|

В случае несущественности, дополнительные затраты признаны в составе операционных доходов |

91/2 |

76 |

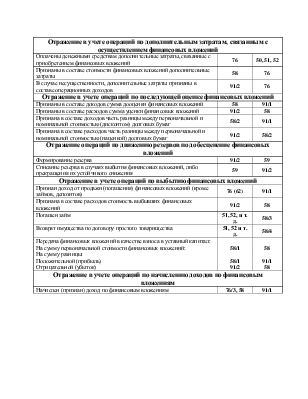

Отражение в учете операций по последующей оценке финансовых вложений |

||

|

Признаны в составе доходов сумма дооценки финансовых вложений |

58 |

91/1 |

|

Признаны в составе расходов сумма уценки финансовых вложений |

91/2 |

58 |

|

Признана в составе доходов часть разницы между первоначальной и номинальной стоимостью (дисконтом) долговых бумаг |

58/2 |

91/1 |

|

Признана в составе расходов часть разницы между первоначальной и номинальной стоимостью (наценкой) долговых бумаг |

91/2 |

58/2 |

|

Отражение операций по движению резервов под обесценение финансовых вложений |

||

|

Формирование резерва |

91/2 |

59 |

|

Списание резерва в случаях выбытия финансовых вложений, либо прекращения их устойчивого снижения |

59 |

91/2 |

Отражение в учете операций по выбытию финансовых вложений |

||

|

Признан доход от продажи (погашения) финансовых вложений (кроме займов, депозитов) |

76 (62) |

91/1 |

|

Признана в составе расходов стоимость выбывших финансовых вложений |

91/2 |

58 |

|

Погашен займ |

51, 52, и т. д. |

58/3 |

|

Возврат имущества по договору простого товарищества |

51, 52 и т. д. |

58/4 |

|

Передача финансовых вложений в качестве взноса в уставный капитал: На сумму первоначальной стоимости финансовых вложений: |

58/1 |

58 |

|

На сумму разницы: Положительной (прибыль) Отрицательной (убыток) |

58/1 91/2 |

91/1 58 |

|

Отражение в учете операций по начислению доходов по финансовым вложениям |

||

|

Начислен (признан) доход по финансовым вложениям |

76/3, 58 |

91/1 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.