Относительная (сравнительная) эффективность исчисляется при выборе из двух и более вариантов решения определенной производственной задачи и характеризует экономические преимущества одного варианта по сравнению с другим или степень экономичности выбранного варианта, исчисляемую путем сравнения капитальных затрат и эксплуатационных расходов.

Сравнительную эффективность рассчитывают на стадии проектировании объектов при выборе возможных вариантов их осуществления. Задача технико-экономических расчетов эффективности проектных решений состоит в том, чтобы из множества факторов, влияющих на выбор оптимального варианта, найти и рассчитать главные определяющие, установить внутреннюю связь и количественные зависимости между ними.

Одним из основных стоимостных показателей эффективности являются капитальные вложения (единовременные затраты) в основные фонды (здания, сооружения, силовые установки и т.п.) за весь срок их службы. К капитальным затратам при сравнении вариантов относят денежные затраты на строительство новых, расширение, реконструкцию, модернизацию действующих основных фондов. Капитальные вложения рассчитывают по ценникам, прейскурантам, данным смет и сметно-финансовых расчетов ( в сопоставимых ценах и с учетом индексации) /13/.

При выполнении технико-экономических расчетов капитальные вложения и эксплуатационные расходы нельзя суммировать. Это различные стоимостные показатели, экономические категории, каждая из которых имеет свою размерность: капитальные вложения - рубли за весь срок службы, эксплуатационные расходы - рубли на единицу времени (год, квартал, месяц и т. д.).

Сумма капитальных вложений на внедрение мероприятий дает ответ на вопросы: “ Во что обходится внедрение новой техники, технологии и организации производства?” и “ Каковы дополнительные единовременные вложения в основные и оборотные средства?”

Экономия текущих эксплуатационных расходов отвечает на вопросы: ” Что дает реализация того или иного мероприятия?” и “ Какой эффект ( экономия текущих эксплуатационных расходов) полученных в результате использования капитальных вложений?”

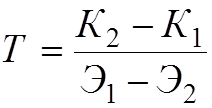

Экономическая эффективность от внедрения мероприятий может быть выражена одним показателем, дающим ответ на оба поставленных вопроса. Он может определятся как отношение эффекта в виде экономии эксплуатационных расходов к единовременным капитальным затратам в основные и оборотные средства, вызвавшим эту экономию, т.е. в рублях экономии на рубль капитальных вложений или в процентах эффективности. Показателями соизмерения капитальных вложений и эксплуатационных расходов являются: срок окупаемости дополнительных капитальных вложений Т, коэффициент эффективности дополнительных капитальных вложений Е и показатель приведенных суммарных затрат З.

Срок окупаемости дополнительных вложений характеризуется отношением разности капитальных вложений К2- К1 к разности эксплуатационных расходов Э1 - Э2 по сравниваемым вариантам, т.е.

(6.1.)

(6.1.)

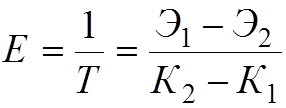

Коэффициент эффективности является обратной величиной срока окупаемости и определяется как отношение разности эксплуатационных расходов по вариантам к разности капитальных затрат по этим же вариантам:

(6.2.)

(6.2.)

Срок окупаемости в годах означает, что общая экономия эксплуатационных расходов за Т лет становится равной дополнительным капитальным вложениям. Если срок окупаемости получился 10 лет, то это означает ,что ежегодная экономия эксплуатационных расходов составляет 10% этих капитальных вложений и за 10 лет она сравняется с дополнительными капитальными вложениями.

Термин “срок окупаемости” является в известной степени условным, так как окупаемости или возврата капитальных вложений этот показатель не характеризует. Все средства, затраченные на новую технику, возмещаются по мере ее износа посредством амортизационных отчислений, которые предусматривают возмещение первоначальных затрат в виде реновации.

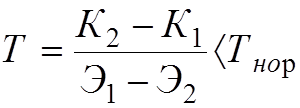

Только по сроку окупаемости нельзя судить о выгодности варианта. Полученный фактический срок окупаемости следует сопоставить с нормой, требуемой заказчиком, инвестором Тнор. Если срок окупаемости меньше заданной нормы, то эффективен вариант с большими капитальными вложениями, что соответствует неравенству:

. (6.3.)

. (6.3.)

Если это неравенство не соблюдается, то экономичным следует считать вариант с меньшими капитальными затратами.

В данном разделе работы определяем экономическую эффективность капитальных вложений ( далее КВ ) использованных на реконструкцию существующего технологического процесса .

Для определения экономической эффективности от внедрения нового технологического процесса необходимо описать различия и те изменения, которые будут внесены в базовый технологический процесс.

Краткое описание базового технологического процесса наплавки НБ:

1. НБ устанавливается на наплавочный стол с помощью кранбалки.

2. На поверхность подпятника с помощью дозатора насыпается наплавочный порошок.

3. Наплавочный манипулятор подводится под индуктор высокочастотного генератора (ВЧГ)

4. . Включается высокочастотный генератор (ВЧГ) и начинается разогрев индуктора.

5. При достижении заданной температуры начинает плавиться наплавочный порошок. Оператор включает привод наплавочного манипулятора и манипулятор начинает медленно вращаться под индуктором, постепенно расплавляя наплавочный порошок на всей его поверхности.

6. Когда манипулятор сделает полный оборот вокруг своей оси, оператор выключает привод манипулятора.

7. Манипулятор выводится из под индуктора, и надрессорная балка снимается с манипулятора.

8. Устанавливается новая надрессорная балка.

Изменения, которые были внесены в базовый технологический процесс:

1. Генератор ВЧГ-6 был заменен на ВЧГ-9. Эта замена позволяет сократить расходы на электроэнергию при наплавке примерно в 4 раза.

2. Был заменен наплавочный манипулятор. Вместо старого манипулятора, который вращает подпятник НБ под индуктором, был применен принципиально новый. Он вращает индуктор над поверхностью подпятника НБ. За счет значительного уменьшения вращающихся масс достигается экономия электроэнергии при вращении наплавочного манипулятора.

3. Оба наплавочных манипулятора изготавливаются силами депо. В связи с этим, дополнительная экономия достигается за счет простоты изготовления и меньшего расхода материалов при изготовлении нового наплавочного манипулятора.

Срок окупаемости КВ на реконструкцию технологического процесса рассчитаем по формуле (6.1.)

где - Э1 - затраты на производство при применении старого технологического процесса;

Э2 - затраты на производство при применении нового технологического процесса;

К1 - сумма КВ установки базового технологического процесса;

К2 сумма КВ для внедрения нового технологического процесса.

6.3. Расчет эксплуатационных расходов и капитальных вложений при установке базового технологического процесса

6.3.1.Капитальные вложения

Капитальные вложения рассчитываем по формуле:

(6.4)

(6.4)

где  закупочная

цена генератора (ВЧГ), составляющая на сегодняшний момент 400тыс. руб.;

закупочная

цена генератора (ВЧГ), составляющая на сегодняшний момент 400тыс. руб.;

расходы

на транспортировку ВЧГ, принимаем в размере % от стоимости генератора,

руб;

расходы

на транспортировку ВЧГ, принимаем в размере % от стоимости генератора,

руб;

расходы

на монтаж и настройку генератора, принимаем в размере % от стоимости

ВЧГ, руб;

расходы

на монтаж и настройку генератора, принимаем в размере % от стоимости

ВЧГ, руб;

затраты

на изготовление наплавочного манипулятора, руб;

затраты

на изготовление наплавочного манипулятора, руб;

Затраты на изготовление наплавочного манипулятора определяем по формуле:

(6.5)

(6.5)

где  стоимость

материалов, необходимых для изготовления манипулятора (по данным

Свердловск-Сорт

стоимость

материалов, необходимых для изготовления манипулятора (по данным

Свердловск-Сорт  );

);

расходы

на электроэнергию, используемую при изготовлении наплавочного манипулятора,

руб;

расходы

на электроэнергию, используемую при изготовлении наплавочного манипулятора,

руб;

стоимость

готового оборудования, необходимого для манипулятора (электродвигатель,

редуктор и т.д., по данным Свердловск-Сорт

стоимость

готового оборудования, необходимого для манипулятора (электродвигатель,

редуктор и т.д., по данным Свердловск-Сорт  );

);

расходы

на заработную плату работников, участвующих в изготовлении манипулятора, руб;

расходы

на заработную плату работников, участвующих в изготовлении манипулятора, руб;

![]()

амортизационные отчисления за

использование оборудования, необходимого для изготовления манипулятора

(токарные, фрезерные, сверлильные станки, сварочное оборудование и др.), руб.

амортизационные отчисления за

использование оборудования, необходимого для изготовления манипулятора

(токарные, фрезерные, сверлильные станки, сварочное оборудование и др.), руб.

Расходы на заработную плату определяем по формуле:

(6.6)

(6.6)

где  расходы на заработную плату слесаря,

руб;

расходы на заработную плату слесаря,

руб;

расходы на заработную плату токаря,

руб;

расходы на заработную плату токаря,

руб;

расходы на заработную плату

сварщика, руб;

расходы на заработную плату

сварщика, руб;

расходы на заработную плату

фрезеровщика, руб.

расходы на заработную плату

фрезеровщика, руб.

Расходы на заработную плату слесаря определяем по формуле:

(6.7)

(6.7)

где ![]() основная заработная плата, руб;

основная заработная плата, руб;

![]() премия, руб;

премия, руб;

![]() доплаты за работу в ночное

время, руб;

доплаты за работу в ночное

время, руб;

уральский коэффициент, руб;

уральский коэффициент, руб;

доплаты за разрядность

работы, руб.

доплаты за разрядность

работы, руб.

Расходы на электроэнергию, используемую при изготовлении наплавочного манипулятора, определяем по формуле:

(6.8)

(6.8)

где  расходы на электроэнергию, используемую слесарем при

изготовлении наплавочного манипулятора, руб;

расходы на электроэнергию, используемую слесарем при

изготовлении наплавочного манипулятора, руб;

расходы

на электроэнергию, используемую фрезеровщиком при изготовлении наплавочного

манипулятора, руб;

расходы

на электроэнергию, используемую фрезеровщиком при изготовлении наплавочного

манипулятора, руб;

расходы

на электроэнергию, используемую токарем при изготовлении наплавочного

манипулятора, руб;

расходы

на электроэнергию, используемую токарем при изготовлении наплавочного

манипулятора, руб;

расходы

на электроэнергию, используемую сварщиком при изготовлении наплавочного

манипулятора, руб.

расходы

на электроэнергию, используемую сварщиком при изготовлении наплавочного

манипулятора, руб.

Эксплуатационные расходы определяем по формуле:

(6.8)

(6.8)

где  затраты на электроэнергию при

наплавке, руб;

затраты на электроэнергию при

наплавке, руб;

расходы на заработную плату

оператору ВЧГ, руб;

амортизационные отчисления

за использование наплавочного оборудования, руб.

1. Взять методичку по курсовому и дипломному проектированию.

2. Взять тарифную сетку с тарифными ставками.

3. Можно ли принять для облегчения расчетов расходы на транспортировку ВЧГ, в размере % от стоимости генератора.

4. Можно ли принять расходы на монтаж и настройку генератора, в размере % от стоимости ВЧГ.

5. Узнать стоимость одного кВт электроэнергии на ж/д.

6. В формуле (6.7) достаточно ли составляющих (если нет, то какие добавить?).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.