8. Прибыль и рентабельность заготовительной отрасли Дрибинского райпо

Любая организация, независимо от формы собственности, стремится к увеличению конечных финансовых результатов и уменьшению убытков.

Прибыль – это важнейший показатель и источник финансирования ее хозяйственной деятельности.

На прибыль оказывает влияние целый ряд факторов.

К внешним факторам относятся: уровень развития в стране сельхозпроизводства; конъюнктура рынка сельскохозяйственного производства; платежеспособность потребителей; налоговая и ценовая политика; природно-климатические условия.

Внутренними факторами, оказывающими влияние на прибыль, являются: объем и структура заготовительного оборота и оборота по реализации; качество закупаемой продукции; сроки закупаемой продукции; источники поступления закупаемой продукции; размер получаемых доходов; размер расходов; состояние и эффективность использования материально-технической базы и др.

Проанализируем прибыль от реализации заготовительной отрасли Дрибинского райпо за 2004 и 2005 гг. (табл. 8.1)

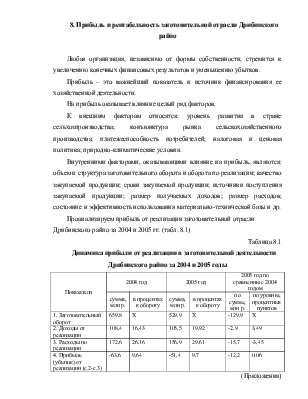

Таблица 8.1

Динамика прибыли от реализации в заготовительной деятельности Дрибинского райпо за 2004 и 2005 годы

|

Показатели |

2004 год |

2005 год |

2005 год по сравнению с 2004 годом |

|||

|

сумма, млн р. |

в процентах к обороту |

сумма, млн р. |

в процентах к обороту |

по сумме, млн р. |

по уровню, процентных пунктов |

|

|

1. Заготовительный оборот |

659,8 |

Х |

529,9 |

Х |

-129,9 |

Х |

|

2. Доходы от реализации |

108,4 |

16,43 |

105,5 |

19,92 |

-2,9 |

3,49 |

|

3. Расходы по реализации |

172,6 |

26,16 |

156,9 |

29,61 |

-15,7 |

-3,45 |

|

4. Прибыль (убыток) от реализации (с.2-с.3) |

-63,6 |

9,64 |

-51,4 |

9,7 |

-12,2 |

0,06 |

(Приложения)

Из таблицы 8.1 видно, что как в 2004 году так и в 2005 году заготовительная отрасль Дрибинского райпо сработала с убытками, что безусловно является отрицательной тенденцией в работе. Положительным является некоторое снижение убытков (на 12.2 млн р., что составляет снижение на 0,06 процентных пунктов) в 2005 году по сравнению с 2004 годом. Это произошло в первую очередь из-за снижения расходов на 15,7 млн р. Снижение расходов произошло в связи со снижением заготовительного оборота, однако при этом произошло и снижение доходов, что нельзя оценивать положительно.

В связи с тем, что заготовительная отрасль в 2005 году сработала убыточно, то можно с уверенностью сказать, что план по прибыли не был выполнен. Поэтому рекомендуется с особой тщательность подходить к вопросам планирования точки безубыточности и прибыли, необходимой для обеспечения устойчивого финансового положения.

Для того, чтобы рассчитать необходимую сумму прибыли на планируемый период, обеспечивающей устойчивое финансовое положение отрасли, при планировании точки безубыточности необходимо к сумме условно-постоянных расходов прибавит величину необходимой прибыли.

Необходимую сумму прибыли можно рассчитать исходя из остаточной прибыли, которая рассчитывается как разница: 100 - сумма необходимых налоговых отчислений. Тогда прибыль необходимую рассчитаем как:

Пн = По*100/(100-Сн), (8.1)

где По - прибыль остаточная, Сн – сумма необходимых налоговых отчислений.

Однако, в связи с тем, что в практике деятельности заготовительных организаций показатель остаточной прибыли не нашел достаточного применения, то некоторые данные для расчетов отсутствуют. Это не позволяет произвести расчет остаточной и необходимой суммы прибыли на 2 квартал, обеспечивающей устойчивое финансовое состояние заготовительной отрасли Дрибинского райпо.

Основными направлениями увеличения прибыли являются:

· увеличение объемов заготовительного оборота и оборота по реализации;

· улучшение структуры заготовительного оборота и оборота по реализации за счет видов продукции более качественных и более рентабельных, пользующихся у покупателей спросом;

· поиск более выгодных рынков сбыта и работа с финансово устойчивыми партнерами;

· ускорение оборачиваемости товаров заготовок;

· увеличение всех видов доходов и оптимизация всех видов затрат за счет осуществления разумной экономии и др.

Таким образом, прибыль – это важнейший показатель финансово-хозяйственной деятельности. Без получения достаточной суммы прибыли не может идти речи о конкурентоспособности заготовительной отрасли, ее финансовой стабильности, независимости. И уже на стадии планирования важным является обоснование плана прибыли в увязке с другими показателями (заготовительным оборотом, расходами, доходами и др.).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.