2.2 Оценка экономических методов управления на предприятии.

Важнейшей задачей большинства организаций в условиях рыночной экономики является выживание организаций, возможность существовать как можно дольше, хотя это часто не зафиксировано в уставе организации.

Чтобы выжить и достичь своих целей, а значит успешно осуществлять свою деятельность на протяжении длительного периода времени, УП «Бобруйский торговый центр» должно быть как результативным так и эффективным. Эти два показателя тесно взаимосвязаны и одинаково важны.

Проанализируем конечные хозяйственно- финансовые показатели за 2005 – 2007 годы по УП «Бобруйский торговый центр»

Динамика основных показателей

УП «Бобруйский торговый центр»

за 2005- 2007 года. Таблица 3

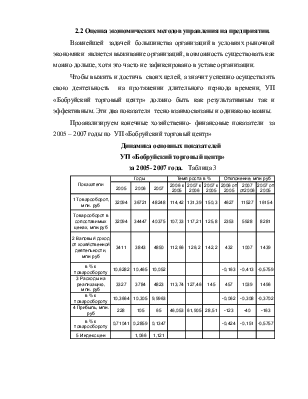

Исходя из данных таблицы 3 за анализируемый период товарооборот увеличился на 16 154 млн.руб. или на 150,3%. Товарооборот в 2007 году составил 48 248 млн.руб это выше чем в 2006 на 11527 млн.руб или рост составил 131,4%. К уровню 2005 года (по сравнению с 2006) товарооборот вырос на 4627 млн.руб или рост составил 114,42 %.

Положительным моментом для организации является увеличение товарооборота в сопоставимых ценах. В 2007 году рост товарооборота в сопоставимых ценах составил 5928 млн. руб. или 117.2%. В 2006 году по сравнению с 2005 рост составил 2353 млн. руб. или 107.33%. За анализируемый период он в целом увеличился на 8281 млн. руб. или его рост составил 125.8%.

Валовые доходы в целом за 3 года увеличились на 1439 млн.руб или их прирост составил 42,2%. В 2007 году по сравнению с 2006 они увеличились на 1007 млн.руб или на 146.2%. А увеличение валового дохода по сравнению с 2005 годом - 432 млн.руб или 112,66% . Наблюдается незначительное снижение уровня валового дохода в динамике за 3 года и в 2007 году относительно 2006 снижение составило 0,413%, а в 2006 году по сравнению с 2005 - 0,163%

Темп роста валовых доходов (142.2%) в целом за анализируемый период не опережает темп роста расходов на реализацию (145%). Это является фактом уменьшения экономический эффективности , так как в результате такого соотношения замедляется рост прибыли и уменьшается рентабельность.

Расходы на реализацию за три года имеют тенденцию уменьшения в процентах к обороту, что характеризует торговую деятельность УП «Бобруйский торговый центр» с положительной стороны.

Диаграмма 1

Рассмотрим обобщающие показатели эффективности деятельности

УП «Бобруйский торговый центр» (таблица 4 )

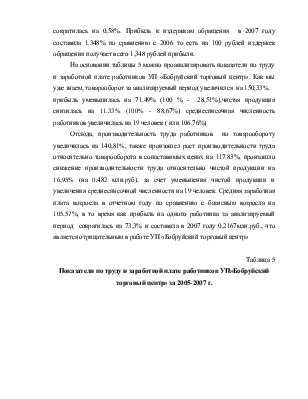

Из данных таблицы 4 видим, что за анализируемый период товарооборот в действующих ценах увеличился в 1,5 раза (150.3%). Оценивая балансовую прибыль УП «Бобруйский торговый центр», как её финансовый результат, видно, что в 2006 году произошло её сокращение по отношению к 2005 году на 123 млн.руб. В 2007 году по сравнению с 2006 она снизилась на 40 млн.руб., тогда как для эффективного развития предприятия необходимо, чтобы прибыль росла более быстрыми темпами, чем доходы, товарооборот, ресурсы и расходы на реализацию.

Показатель чистая продукция отражает ту сумму средств, которую предприятие в результате своей хозяйственной деятельности заработало для себя.

Таблица 4

Обобщающие показатели эффективности деятельности УП «Бобруйский торговый центр» за 2005 -2007 года.

Данный показатель включает сумму средств на оплату труда и прибыль. Это важный показатель от величины которого зависит состояние экономической эффективности. Так чистая продукция в 2006 году снизилась на 18.52% по сравнению с 2005 годом за счет снижения прибыли, а в 2007 году увеличилась на 8,83 % по отношению к 2006 году за счет роста фонда оплаты труда. Если анализировать структуру чистой продукции. То видим, что наибольший удельный вес занимает сумма средств на оплату труда, так в 2005 году его доля составила 71.45%, в 2006 – 83.86%, а в 2007- 90.8 %. Для положительной деятельности предприятия необходимо, чтобы темп роста доли прибыли в чистой продукции был больше темпа роста фонда оплаты труда, так как у предприятия появляется больше средств для расширения и обновления материально – технической базы, пополнения собственных оборотных средств, улучшения быта работников. В нашей организации такой тенденции не наблюдается.

Cебестоимость продукции за анализируемый период увеличилась на 13485 млн.руб, её темп роста составил 153,08%

Экономические ресурсы УП «Бобруйский торговый центр» за анализируемый период имеют тенденцию роста. Темп прироста среднегодовой стоимости основных средств в 2007 по сравнению с 2005 годом составил 25,24%, стоимости оборотных средств - 54.88%

Фонд оплаты труда за 2005-2007 годы увеличился на 72.5 млн. руб. при увеличении среднесписочной численности работников на 19 человек.

От эффективного использования ресурсов зависит эффективность торгового предприятия в целом, выражающаяся в росте физического объема товарооборота, рентабельности, производительности труда.

Умение эффективно управлять и использовать ресурсы является составляющим внутренней и внешней среды воздействия на эффективность. Ресурсы используются эффективно, если они сбалансированы, то есть, нет избытка или недостатка.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.