Синтетический и аналитический учет расчетов с дебиторами по претензиям, кражам и присужденным суммам

Учет расчетов с дебиторами по претензиям, кражам и присужденным суммам отражают на счете 76 "Расчеты с разными дебиторами и кредиторами" субсчете 3 "Расчеты по претензиям". На нем отражаются расчеты по признанным и нерассмотренным претензиям, по предъявленным и полученным штрафам, пеням, неустойкам, по присужденным и нераскрытым кражами ограблениям.

Основанием для предъявления претензии служат коммерческий счет, акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, расчет штрафных санкций при невыполнении основного договора.

Неудовлетворенные претензии в добровольном порядке организации передают для рассмотрения в хозяйственный суд. Судебные издержки по разрешению споров оплачивает истец, а после принятия решения они относятся за счет ответчика. После отказа судом неудовлетворенные претензии списываются за счет прибыли, остающейся в распоряжении предприятия.

Суммы краж, ограблений имущества определяются после проведения инвентаризации с участием представителей следственных органов. На основании инвентаризационных материалов и сличительной ведомости суммы кражи и ограбления являются объектом налогообложения по налогу на добавленную стоимость, который начисляется в таком же порядке, как и по недостачам товарно-материальных ценностей по моменту их выявления.

Ревизор или вышестоящая организация проводит документальную ревизию и оформляет по делу материалы с их передачей в следственные органы (заявление, инвентаризационная опись, объяснительная материально ответственного лица, акт ревизии, заключение по акту). При получении заключения следственных органов о прекращении следствия и закрытии дела принимается приказ руководителя о списании нераскрытой кражи или ограбления за счет прибыли организации.

Раскрытые кражи или ограбления погашаются виновными лицами в добровольном порядке или по решению суда. Раскрытые и отказанные судом в связи с неплатежеспособностью дебиторов суммы раж и ограблений по решению организации также списываются за счет прибыли отчетного года. Списанная сумма учитывается на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" до 5 лет.

Дебиторская задолженность по претензиям за недопоставку, порчу товаров отражается по покупным ценам с налогом на добавленную стоимость, а по кражам и ограблениям имущества по учетным (продажным) ценам, по остаточной стоимости с налогом на добавленную стоимость по основным средствам.

Ежеквартально сверку расчетов с дебиторами по претензиям проводит бухгалтер, а сверку расчетов с организациями следствия и суда по нераскрытым, раскрытым, но не рассмотренным кражам и ограблениям проводит ревизионная комиссия и составляет акт сверки.

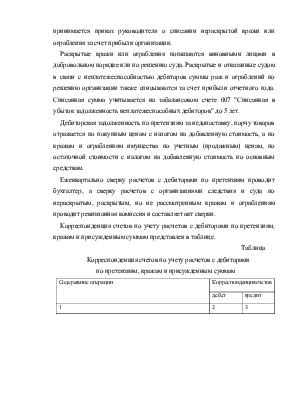

Корреспонденция счетов по учету расчетов с дебиторами по претензиям, кражам и присужденным суммам представлен в таблице.

Таблица

Корреспонденция счетов по учету расчетов с дебиторами

по претензиям, кражам и присужденным суммам

|

Содержание операции |

Корреспонденциясчетов |

|

|

дебет |

кредит |

|

|

1 |

2 |

3 |

|

1. Предъявлена претензия поставщику, перевозчику при установлении недостачи по их вине по покупным ценам с налогом на добавленную стоимость 2. Предъявлена претензия поставщику за брак продукции по вине поставщика 3. Возвращены поставщику товары, не выдержавшие гарантийных сроков эксплуатации § учетная стоимость товаров |

76-3 76-3 76-3 |

60 28 41-2 |

Окончание таблицы

|

1 |

2 |

3 |

|

§ торговая надбавка, НДС, налог с продаж, включенные в учетную цену (сторнирующая запись) § НДС от покупной стоимости по установленной ставке 4. Предъявлена претензия банку по ошибочно списанным суммам 5. Предъявлена претензия покупателю за необоснованный отказ от оплаты предъявленного счета за отгруженные товары 6. На текущий счет в банке от поставщиков поступили платежи в удовлетворении претензии 7. Начислены штрафы, пени, неустойки и др. санкции за нарушение условий договора 8. Выявлена кража имущества (кража не раскрыта) § Кража денежных средств § Кража ТМЦ по учетным (покупным) ценам § Кража основных средств по остаточной стоимости налог на добавленную стоимость 9. Уплачена госпошлина по рассмотрению иска в суде по претензиям, кражам и ограблениям 10. Присуждены ответчику судом сумма претензий, краж и судебные издержки § присужденные суммы поступили на расчетный счет § доходы будущих периодов на сумму разницы между взыскиваемой и фактической стоимостью 11. Суммы иска по претензиям, включая судебные издержки, отказанные судом, списаны за счет организации 12. Списаны нераскрытые кражи, а также отказанные судом § по покупным ценам с НДС, включая судебные издержки § разница между взыскиваемой и фактической стоимостью § учитывается списанная кража |

76-3 76-3 76-3 76-3 51 63 76-3 76-3 76-3 76-3 76-3 76-3 76-3 51 98-4 91 91-2 98-4 007 |

42-3,7,8 18 51,52,55 45,62 76-3 91 50 41-1,4 98-4 68 01 68 50,71,51 76-3 91 76-3 76-3 76-3 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.