Расчет налога на недвижимость на объект лизинга в отчетном месяце не имеет каких-либо специфических особенностей, за исключением ускоренной амортизации.

По налогу на прибыль применялась ставка 24% и по налогу на развитие инфраструктуры города 5% (в расчетах коэффициенты 0,24 и 0,05 соответственно).

Итоговая формула величины налогового щита:

НЩ^рез I = НДС^i+ НЩ^pr i+ НЩ^NI i - Н^RE i = НДС^I +( ЛПi – НД^i + Н^RE i)× ×(кpr + к NI - кpr× к NI ) - Н^RE i (3.3)

где НЩ^рез I – общая величина налогового щита в отчетном месяце;

i – номер отчетного периода ( i=1,Т, где Т- длительность лизингового соглашения).

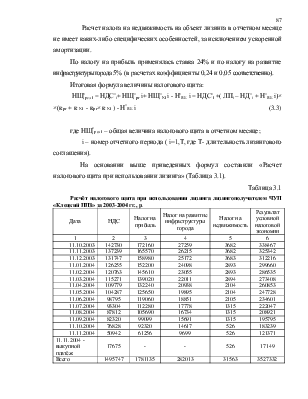

На основании выше приведенных формул составили «Расчет налогового щита при использовании лизинга» (Таблица 3.1).

Таблица 3.1

Расчёт налогового щита при использовании лизинга лизингополучателем ЧУП «Клецкий ППЗ» за 2003-2004 гг., р.

|

Дата |

НДС |

Налог на прибыль |

Налог на развитие инфраструктуры города |

Налог на недвижимость |

Результат условной налоговой экономии |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

11.10.2003 |

142730 |

172160 |

27259 |

3682 |

338467 |

|

11.11.2003 |

137239 |

165570 |

26215 |

3682 |

325342 |

|

11.12.2003 |

131747 |

158980 |

25172 |

3683 |

312216 |

|

11.01.2004 |

126255 |

152200 |

24098 |

2893 |

299660 |

|

11.02.2004 |

120763 |

145610 |

23055 |

2893 |

286535 |

|

11.03.2004 |

115271 |

139020 |

22011 |

2894 |

273408 |

|

11.04.2004 |

109779 |

132240 |

20938 |

2104 |

260853 |

|

11.05.2004 |

104287 |

125650 |

19895 |

2104 |

247728 |

|

11.06.2004 |

98795 |

119060 |

18851 |

2105 |

234601 |

|

11.07.2004 |

93304 |

112280 |

17778 |

1315 |

222047 |

|

11.08.2004 |

87812 |

105690 |

16734 |

1315 |

208921 |

|

11.09.2004 |

82320 |

99099 |

15691 |

1315 |

195795 |

|

11.10.2004 |

76828 |

92320 |

14617 |

526 |

183239 |

|

11.11.2004 |

50942 |

61256 |

9699 |

526 |

121371 |

|

11.11.2004 - выкупной платёж |

17675 |

- |

- |

526 |

17149 |

|

Всего |

1495747 |

1781135 |

282013 |

31563 |

3527332 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.