2. Финансовые ресурсы организации

Финансовые ресурсы организации – денежные средства, остающиеся у хозяйствующего субъекта после возмещения расходов, связанных с осуществлением простого воспроизводства, текущей хозяйственной деятельностью. Финансовые ресурсы выражают результат хозяйственной деятельности организации

Наличие финансовых ресурсов в необходимых размерах и эффективное их использование предопределяет финансовое благополучие организации, финансовую устойчивость, платежеспособность и ликвидность баланса. Организацией могут использоваться как собственные, так и заёмные финансовые ресурсы. Структура собственных финансовых ресурсов организации представлена тремя компонентами:

1. Капитал предоставленный – это уставный фонд, премии на акции акционерного общества.

2. Прочие взносы юридических и физических лиц – это целевое финансирование, а так же взносы и пожертвования.

3. Резервы, накопленные предприятиями: резервный фонд, добавочный фонд, накопленная прибыль (нераспределённая прибыль, фонды накопления).

Финансовые ресурсы используются как в форме фондов денежных средств, так и без их создания.

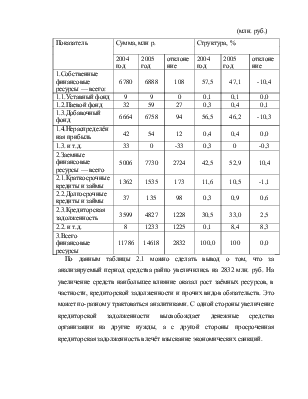

Рассмотреть и проанализировать финансовые ресурсы Копыльского райпо можно на основании таблицы 2.1, составленной по данным бухгалтерских балансов за 2004 и 2005 годы (приложения А, Б)

Таблица 2.1

Анализ объёма, динамики и структуры финансовых ресурсов по Копыльскому райпо за 2004-2005 годы.

(млн. руб.)

|

Показатель |

Сумма, млн р. |

Структура, % |

|||||

|

2004 год |

2005 год |

отклонение |

2004 год |

2005 год |

отклонение |

||

|

1.Собственные финансовые ресурсы — всего: |

6780 |

6888 |

108 |

57,5 |

47,1 |

-10,4 |

|

|

1.1.Уставный фонд |

9 |

9 |

0 |

0,1 |

0,1 |

0,0 |

|

|

1.2.Паевой фонд |

32 |

59 |

27 |

0,3 |

0,4 |

0,1 |

|

|

1.3.Добавочный фонд |

6664 |

6758 |

94 |

56,5 |

46,2 |

-10,3 |

|

|

1.4.Нераспределённая прибыль |

42 |

54 |

12 |

0,4 |

0,4 |

0,0 |

|

|

1.3. и т.д. |

33 |

0 |

-33 |

0,3 |

0 |

-0,3 |

|

|

2.Заемные финансовые ресурсы — всего |

5006 |

7730 |

2724 |

42,5 |

52,9 |

10,4 |

|

|

2.1.Краткосрочные кредиты и займы |

1362 |

1535 |

173 |

11,6 |

10,5 |

-1,1 |

|

|

2.2.Долгосрочные кредиты и займы |

37 |

135 |

98 |

0,3 |

0,9 |

0,6 |

|

|

2.3.Кредиторская задолженность |

3599 |

4827 |

1228 |

30,5 |

33,0 |

2,5 |

|

|

2.2. и т.д. |

8 |

1233 |

1225 |

0,1 |

8,4 |

8,3 |

|

|

3.Всего финансовые ресурсы |

11786 |

14618 |

2832 |

100,0 |

100 |

0,0 |

|

По данным таблицы 2.1 можно сделать вывод о том, что за анализируемый период средства райпо увеличились на 2832 млн. руб. На увеличение средств наибольшее влияние оказал рост заёмных ресурсов, в частности, кредиторской задолженности и прочих видов обязательств. Это может по-разному трактоваться аналитиками. С одной стороны увеличение кредиторской задолженности высвобождает денежные средства организации на другие нужды, а с другой стороны просроченная кредиторская задолженность влечёт взыскание экономических санкций.

Увеличение собственных финансовых ресурсов за 2005 год на 108 млн. руб. осуществлялось за счёт паевого фонда, добавочного фонда и нераспределённой прибыли.

Анализируя структуру финансовых ресурсов, отметим, что собственные финансовые ресурсы в общей сумме средств снизились на 10,4%, а заёмные увеличились на 10,4%.

Часть финансовых ресурсов предприятие направляет на образование фондов целевого назначения: амортизационный фонд, фонд развития производства и т. п.

В соответствии с учётной политикой в Копыльском райпо должны быть образованы фонды потребления:

- фонд социального развития за счет отчислений отраспределяемой прибыли прошлого год;

- фонд стимулирования пайщиков потребительского общества засчет отчислений от распределяемой прибыли прошлого года и за счет средств, полученных от предприятий как вознаграждение за сбор и возврат тары.

А так же добавочные фонды:

- фонд пополнения собственных оборотных средств, который формируется за счет отчислений от распределяемой прибыли, оставшейся в распоряжении предприятия, вступительных взносов вновь кооперированных пайщиков, безвозмездно полученных основных средств, сырья, материалов, готовойпродукции, других товарно-материальных ценностей и денежных средств, стоимости дооценки основных средств, материальных ценностей по решению Правительства и других органов Государственной власти;

- фонд финансирования материально - технической базы формируется: за счёт отчислений от прибыли текущего года, при условии полного использования сумм амортизационного фонда, от распределяемой прибыли;

- инновационный фонд Белкоопсоюза исчисляется от себестоимости предыдущего месяца в размерах, определенных Правлением Белкоопсоюза;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.