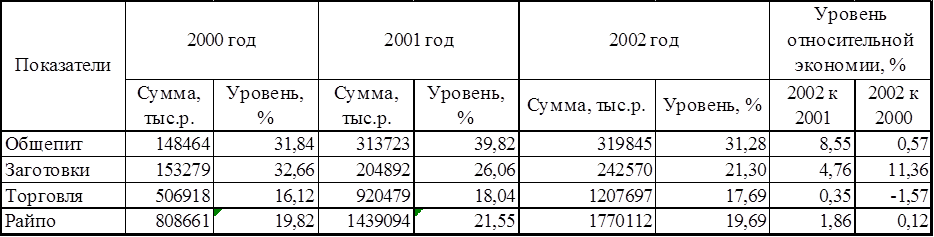

Как видно уровень издержек обращения по торговле увеличился за анализируемый период на 1,57% (т.е. имеет место перерасход). И самая положительная тенденция по уровню издержек в заготовках, где за два года издержкоемкость увеличилась в 1,1 раза. По заготовительной деятельности сложилась экономия в размере 1,5%.

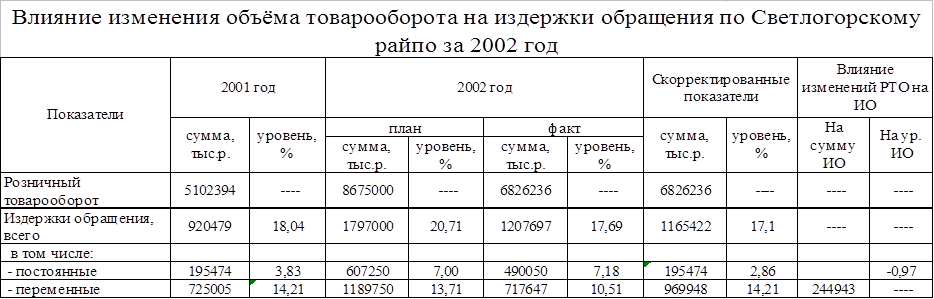

Рассмотрим статьи издержек обращения такие как постоянные и переменные, а также сравним их с планом.

Фактический товарооборот по сравнению с плановым низок. Однако зависимость между издержками обращения и товарооборотом не является прямой, хотя в некоторой своей части (касаемо условно переменных статей) данная зависимость является таковой.

Таблица № 2.2.10.

Рост розничного товарооборота привел к увеличению суммы издержек обращения на 244943 тыс.р. и к снижению их уровня 0,97% к обороту.

Анализ эффективности использования прибыли и рентабельности.

Прибыль выступает как экономическая категория, оценочный, результативный показатель, целевой ориентир, источник формирования различных фондов. Целью деятельности предприятия в условиях рыночной экономики является получение прибыли, способной обеспечить его дальнейшее развитие.

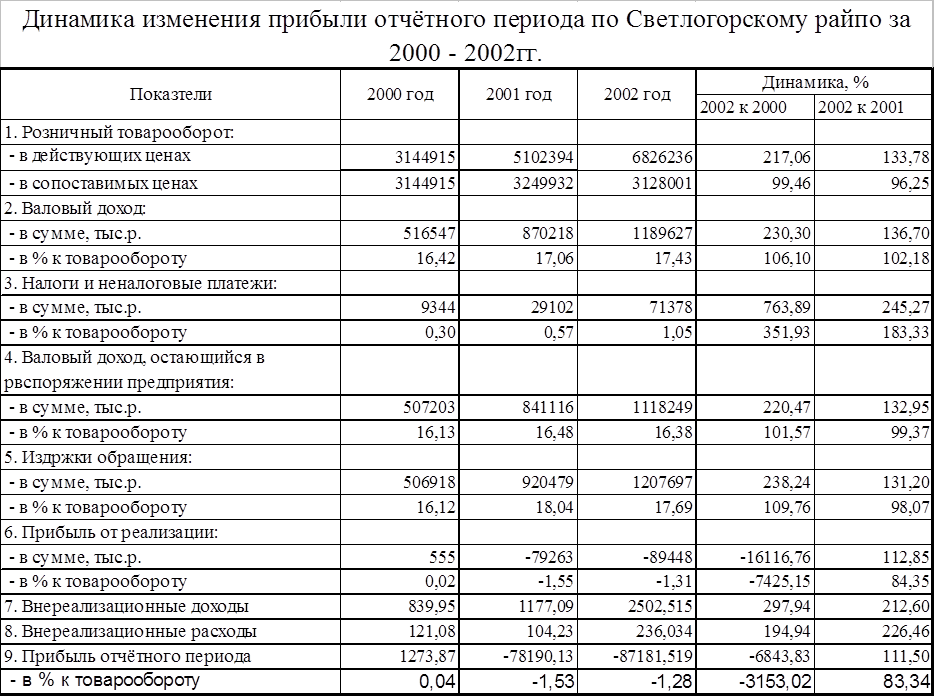

Проследим динамику прибыли (убытка) отчётного периода Светлогорского райпо за 2000 – 2002 годы в таблице № 2.2.11.

В результате взаимодействия таких показателей как валовые доходы и издержки обращения синтезируется прибыль от реализации, однако в нашем случае будем говорить об убыточности реализации, поскольку уровень убытка составил 1,31% товарооборота. Отклонение по уровню составило за 2000 – 2002 годы 1,33% оборота. Убыточность отчётного периода по уровню составила 0,14% к товарообороту, а ухудшение за 2000– 2002 годы этого показателя сложилось в размере 0,9%. То есть, если раньше положение как-то спасало положительное сальдо по внереализационным операциям, то к 2002 году влияние данного показателя значительно снизилось.

Таблица № 2.2.11.

Таблица № 2.2.12.

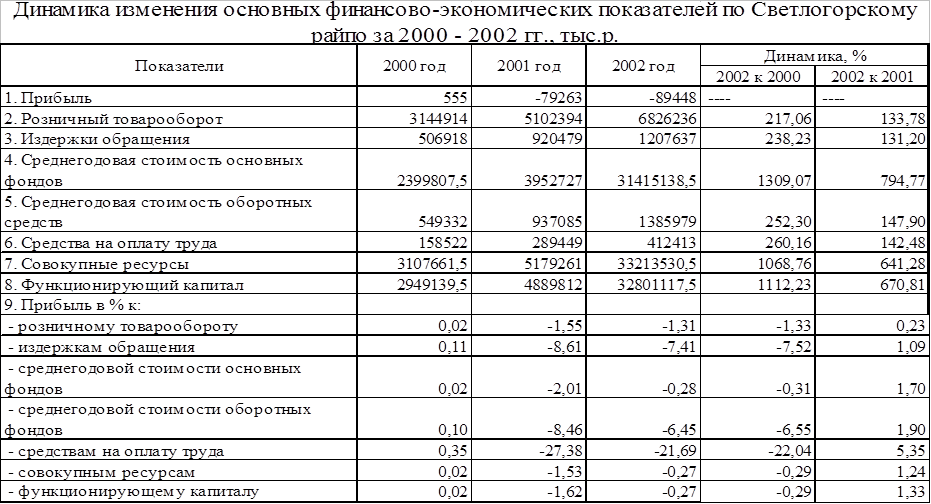

Таким образом рентабельность (убыточность в нашем случае) товарооборота составляет 1,31% (таблица №2.2.12.), убыточность издержек обращения – 7,14%, убыточность основных фондов – 0,28%, убыточность оборотных фондов – 6,45%, убыточность к средствам на оплату труда – 21,69% ;), убыточность использования совокупных ресурсов – 0,27%, убыточность использования функционирующего капитала – 0,27%.

Основной связкой при анализе рентабельности является прибыль-товарооборот, - проведём анализ влияния этих показателей на рентабельность.

Таблица № 2.2.13.

Как видно убыточность уменьшилась на 10185 тыс.р., отклонение по розничному товарообороту составило 6315997 тыс.р., отклонение убыточности равно 14,22%. В том числе за счёт прибыли рентабельность снизилась на 0,15%, а за счёт товарооборота – увеличилась на 14,37%.

Исходя из выше представленных планов товарооборота, валовых доходов, издержек обращения, проведём планирование конечного результата деятельности Светлогорского райпо – прибыли. Как было указано ранее плановый товарооборот на 2002 год равен 8675000 тыс.р., валовые доходы по уровню – 17,00%, а уровень издержек обращения – 18,54%. Таким образом плановый размер рентабельности – -0,07%, а убыток составляет – 613550 тыс.р. При этом мы избегаем планировать размер налоговых и неналоговых платежей и сальдо по внереализационным операциям, поскольку зачастую трудно оказать действенное влияние на эти факторы. Поэтому плановую сумму прибыли будем считать как прибылью от реализации, так и прибылью отчётного периода.

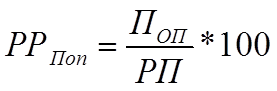

Рассмотрим в таблице № 2.2.14. рентабельность ресурсов за 2000-2002 год. Рентабельность ресурсов по прибыли отчетного периода рассчитывается как:

|

РРпоп –рентабельность ресурсов по прибыли отчетного периода;

Поп –прибыль отчетного периода;

РП – среднегодовая стоимость ресурсов предприятия.

В течении анализируемого периода рентабельность ресурсов по прибыли отчетного перида постепенно снижалась и была в 2000 году 0,77, в 2001 году -3,31, и в 2002 году -0,13% соответственно.

Рентабельность ресурсов по чистой прибыли рассчитывается аналогичным образом, как и по прибыли отчетного периода и составила в 2000 году -0,72%, в 2001 году -9,83%, которая уменьшилась по отношению к 2000 году на 9,11%, а в 2002 году происходит снижение этого показателя до -0,8%, которая увеличилась по отношению к предыдущему году на 10,63%.

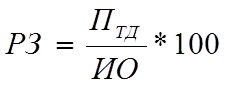

Рентабельность затрат (издержек обращения) рассчитывается как:

|

Птд – прибыль от торговой деятельности;

ИО – издержки обращения.

В 2000 году рентабельность затрат составила 0,11%, в 2001 году она снизилась на 8,71% и составила -8,61%, в 2002 году она возросла на 1,2% и составила -0,8%.

Рентабельность продаж, валового дохода, чистой продукции рассчитывается аналогичным образов как и рентабельность затрат.

В Светлогорском райпо за анализируемый период очень низкая рентабельность продаж. В 2000 году она составила 0,02%, в 2001 году составила -1,55%, в 2002 году возросла до -1,31%, но так и не достигла положительной рентабельности.

Рентабельность валового дохода, так же как и рентабельность продаж не представляет собой ничего положительного. Так в 2000 она составила 0,11%, в 2001 г. рентабельность уменьшилась на 9,22% и составила -9,11%, в 2002 году она повысилась до -7,52%.

Рентабельность чистой продукции в 2000 году также отрицательна в 2000 году она составила 0,09%, с 2001 по 2002 год рентабельность чистой продукции резко снижается до -7,18%, а затем повышается до -5,91%.

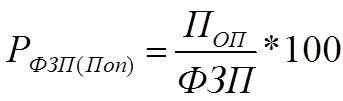

|

Рфзп(поп) – рентабельность фонда заработной платы по прибыли отчетного периода;

ПОП – прибыль отчетного периода;

ФЗП – фонд заработной платы.

Рентабельность фонда заработной платы по прибыли отчетного периода довольно высокая, но с каждым годом она уменьшается с 15,07% до -2,26%.

Рентабельность фонда заработной платы по чистой прибыли рассчитывается аналогичным путем, как и предыдущий показатель. Так же он ведет себя в деятельности предприятия (постепенно снижается).

Рентабельность основных фондов по прибыли отчетного периода в 2000 году была 1%, в 2001 году по отношению к 2000 году она уменьшилась на 5,33% и составила -4,33%, в 2002 году рентабельность увеличилась на 4,51%.

Доля прибыли от торговой деятельности в прибыли отчетного периода в 2000 году составляла 3,39%, в 2001 году по сравнению с 2000 годом показатель уменьшился на 22,83% и составил -19,44%, в 2002 году он возрос на 21,76% и составил 2,32%.

Итоговая рентабельность по деятельности Светлогорского райпо составляет в 2000 году 0,02%, в 2001 году -1,55% и в 2002 – -1,31% соответственно. Из чего следует, что предприятие за последние 3 года действовало неэффективно.

В завершение анализа прибыли отметим негативные тенденции во внереализационных операциях, которые требуют особого внимания со стороны сотрудников райпо.

Таким образом, хотелось бы отметить, что Светлогорскому райпо по мимо традиционных путей наращивания прибыли необходимо использовать и новые. Открытые в ходе рыночных преобразований пути увеличения прибыли и рентабельности:

· Формирование торгового ассортимента с учетом прибыльности товаров,

· Улучшение рекламы товаров,

· Содействие реализации хорошо известных марок,

· Использование возможностей рисковой деятельности,

· Правильное размещение товаров,

· Инновационная политика.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.