Глава 3

Мероприятия по увеличению ресурсной базы и расширению клиентской базы банка

3.1 Мероприятие по привлечению межбанковских ресурсов

Так как, в конце месяца на данный вид ресурсов происходит повышение их стоимости, т.е. увеличение процентных ставок по ним. Это связано с тем, что в банках по истечении месяца не достигаются расчетные показатели установленные Национальным Банком Республики Беларусь, что может повлечь за собой наложение штрафов и начисление пени, а также более серьезные последствия для банка.

Начиная с 20-го числа каждого месяца, процентные ставки по межбанковским кредитам увеличиваются примерно в два раза. Динамика изменения процентных ставок представлена в таблице 3.1.

Таблица 3.1

Динамика изменения процентных ставок по МБКОшибка! Ошибка связи.

До 20-го числа процентные ставки по данному виду ресурсов относительно стабильны и составляют около 25%, так как на них еще не сформирован спрос. А после 20-го числа средняя процентная ставка по межбанковским кредитам составляет уже 64%.

Предлагается по данному виду сделки осуществлять покупку или приобретение банковских ресурсов на соответствующем рынке раньше 20-х чисел текущего месяца. Расчет эффективности по данному предложению представлен в таблице 3.2.

В данной таблице в графе процентная ставка отражена ее примерная динамика по дням в течение месяца.

Таблица 3.2

Расчет эффективности мероприятия по привлечению МБК

до определенной датыОшибка! Ошибка связи.

Таким образом, исходя из полученных расчетных данных, можно заметить, что привлечение межбанковского кредита по предложенному мероприятию целесообразно 17-го или 18-го числа. На данные даты мы получаем наименьшие затраты на привлечение и, соответственно, имеем доход. Так, в сравнении с 22-ым числом доход будет максимальным. В обоих случаях убыток возникает уже на 26-ое число.

Среди рассмотренных двух вариантов наиболее приемлемым и доходным при данных условиях будет привлечение 18-го числа, так как не возникает ситуации убыточности ранее этой даты и доходность выше.

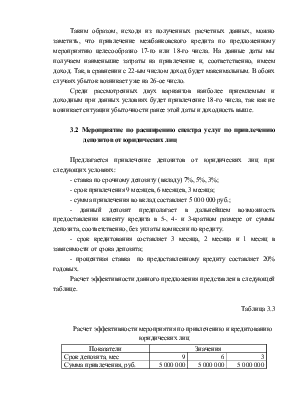

3.2 Мероприятие по расширению спектра услуг по привлечению депозитов от юридических лиц

Предлагается привлечение депозитов от юридических лиц при следующих условиях:

- ставка по срочному депозиту (вкладу) 7%, 5%, 3%;

- срок привлечения 9 месяцев, 6 месяцев, 3 месяца;

- сумма привлечения во вклад составляет 5 000 000 руб.;

- данный депозит предполагает в дальнейшем возможность предоставления клиенту кредита в 5-, 4- и 3-кратном размере от суммы депозита, соответственно, без уплаты комиссии по кредиту.

- срок кредитования составляет 3 месяца, 2 месяца и 1 месяц в зависимости от срока депозита;

- процентная ставка по предоставленному кредиту составляет 20% годовых.

Расчет эффективности данного предложения представлен в следующей таблице.

Таблица 3.3

Расчет эффективности мероприятия по привлечению и кредитованию юридических лиц

|

Показатели |

Значения |

||

|

Срок депозита, мес |

9 |

6 |

3 |

|

Сумма привлечения, руб. |

5 000 000 |

5 000 000 |

5 000 000 |

|

Ставка по депозиту, % |

7 |

5 |

3 |

|

Стоимость привлечения, руб. |

262 500 |

125 000 |

37 500 |

|

Срок кредитования, мес |

6 |

4 |

2 |

|

Ставка по кредиту, % |

20 |

20 |

20 |

|

Сумма кредитования, руб. |

25 000 000 |

20 000 000 |

15 000 000 |

|

Стоимость кредитования, руб |

2 500 000 |

1 333 333 |

500 000 |

|

Доход, руб. |

2 237 500 |

1 208 333 |

462 500 |

3.3 Мероприятие по поощрению поддержания суммы неснижающегося остатка на расчетных счетах клиентов.

Имеются данные об остатках на расчетных счетах клиентов и размере неснижающихся остатков по данным счетам, представленные в приложении.

Исходя из сложившейся ситуации, с целью стимулирования клиентов по поддержанию определенного уровня неснижающихся остатков на расчетных счетах, предлагается установить плату за минимальные годовые остатки на расчетных счетах в размере 7% от суммы остатка при условии поддержания и не снижения такого его уровня в следующем периоде. В противном случае начисленные проценты будут изъяты.

Средства, представленные в виде неснижающихся остатков на счетах клиентов, банк может использовать как кредитный ресурс и получать по операциям такого рода доход.

Расчет эффективности данного мероприятия представлен ниже.

Таблица 3.4

Данные о размере неснижающихся остатков на счетах клиентов

|

Клиенты |

Сумма неснижающегося остатка, руб. |

Расходы банка, руб. |

|

Клиент 1 |

1 258 990,0 |

88 129,3 |

|

Клиент 2 |

1 098 640,0 |

76 904,8 |

|

Клиент 3 |

21 300,0 |

1 491,0 |

|

Клиент 4 |

263 158,0 |

18 421,1 |

|

Клиент 5 |

1 036 524,0 |

72 556,7 |

|

Клиент 6 |

2 013 654,0 |

140 955,8 |

|

Клиент 7 |

198 652,0 |

13 905,6 |

|

Клиент 8 |

378 562,0 |

26 499,3 |

|

Клиент 9 |

45 960,0 |

3 217,2 |

|

Клиент 10 |

85 120,0 |

5 958,4 |

|

Клиент 11 |

111 200,0 |

7 784,0 |

|

Клиент 12 |

12 860,0 |

900,2 |

|

Клиент 13 |

128 630,0 |

9 004,1 |

|

Клиент 14 |

12 300,0 |

861,0 |

|

Клиент 15 |

30 120,0 |

2 108,4 |

|

Итого |

6 695 670,0 |

468 696,9 |

Согласно данным таблицы 3.4 в распоряжении банка будут иметься средства в размере 6 695 670 руб., которые можно использовать для кредитования.

Предположим, что банк разместит всю эту сумму в кредит на срок 12 месяцев (так как в течение года клиенты будут поддерживать минимальные остатки на счетах в таком же размере) под 20% годовых. В результате доход, полученный от кредитования, составит:

Чистая выгода банка от проведенных операций составит:

1 339 134 – 468 697 = 870 437 руб.

По результатам внедрения вышеуказанных мероприятий можно сделать следующие выводы:

- учет банком ситуации по процентным ставкам на рынке межбанковских кредитов может оказать положительное действие на его деятельность и банк получит прибыль;

- политика банка по привлечению депозитов от юридических лиц на разные сроки и под дифференцированные процентные ставки может привлечь клиентов, так как данный вклад предполагает возможность получения кратного кредита под ставку 20% без уплаты комиссии банку;

- мероприятие по поддержанию на расчетных счетах клиентов суммы неснижающегося остатка окажет стимулирующее действие на них. В этом случае банк будет иметь дополнительные кредитные ресурсы, а, следовательно, и дополнительный доход.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.