2.1 Краткая экономическая характеристика РУП «Гомельский завод «Коммунальник»

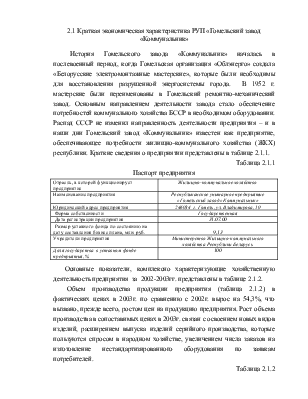

История Гомельского завода «Коммунальник» началась в послевоенный период, когда Гомельская организация «Облэнерго» создала «Белорусские электромонтажные мастерские», которые были необходимы для восстановления разрушенной энергосистемы города. В 1952 г. мастерские были переименованы в Гомельский ремонтно-механический завод. Основным направлением деятельности завода стало обеспечение потребностей коммунального хозяйства БССР в необходимом оборудовании. Распад СССР не изменил направленность деятельности предприятия – и в наши дни Гомельский завод «Коммунальник» известен как предприятие, обеспечивающее потребности жилищно-коммунального хозяйства (ЖКХ) республики. Краткие сведения о предприятии представлены в таблице 2.1.1.

Таблица 2.1.1

Паспорт предприятия

|

Отрасль, в которой функционирует предприятие |

Жилищно-коммунальное хозяйство |

|

Наименование предприятия |

Республиканское унитарное предприятие «Гомельский завод «Коммунальник» |

|

Юридический адрес предприятия |

246034 г. Гомель, ул. Владимирова, 10 |

|

Форма собственности |

Государственная |

|

Дата регистрации предприятия |

31.07.00 |

|

Размер уставного фонда по состоянию на дату составления бизнес плана, млн. руб. |

9,13 |

|

Учредители предприятия |

Министерство Жилищно-коммунального хозяйства Республики Беларусь |

|

Доля государства в уставном фонде предприятия, % |

100 |

Основные показатели, комплексно характеризующие хозяйственную деятельность предприятия за 2002-2003гг. представлены в таблице 2.1.2.

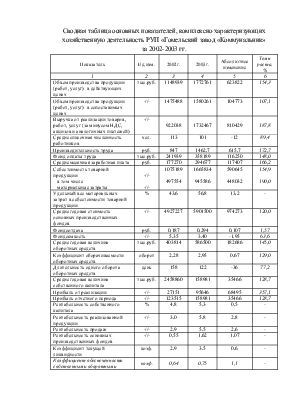

Объем производства продукции предприятия (таблица 2.1.2) в фактических ценах в 2003г. по сравнению с 2002г. вырос на 54,3%, что вызвано, прежде всего, ростом цен на продукцию предприятия. Рост объема производства в сопоставимых ценах в 2003г. связан с освоением новых видов изделий, расширением выпуска изделий серийного производства, которые пользуются спросом в народном хозяйстве, увеличением числа заказов на изготовление нестандартизированного оборудования по заявкам потребителей.

Таблица 2.1.2

Сводная таблица основных показателей, комплексно характеризующих хозяйственную деятельность РУП «Гомельский завод «Коммунальник»

за 2002-2003 гг.

|

Показатель |

Ед.изм. |

2002г. |

2003г. |

Абсолютное изменение |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Объем производства продукции (работ, услуг) в действующих ценах |

тыс.руб. |

1148939 |

1772761 |

623822 |

154,3 |

|

Объем производства продукции (работ, услуг) в сопоставимых ценах |

-//- |

1475488 |

1580261 |

104773 |

107,1 |

|

Выручка от реализации товаров, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) |

-//- |

922038 |

1732467 |

810429 |

187,8 |

|

Среднесписочная численность работников |

чел. |

113 |

101 |

-12 |

89,4 |

|

Производительность труда |

руб. |

847 |

1462,7 |

615,7 |

172,7 |

|

Фонд оплаты труда |

тыс.руб. |

241939 |

358189 |

116250 |

148,0 |

|

Среднемесячная заработная плата |

руб. |

177270 |

294677 |

117407 |

166,2 |

|

Себестоимость товарной продукции в том числе материальные затраты |

-//- -//- |

1075189 497554 |

1665834 945586 |

590645 448032 |

154,9 190,0 |

|

Удельный вес материальных затрат в себестоимости товарной продукции |

% |

43,6 |

56,8 |

13,2 |

- |

|

Среднегодовая стоимость основных производственных фондов |

-//- |

4927227 |

5901500 |

974273 |

120,0 |

|

Фондоотдача |

руб. |

0,187 |

0,294 |

0,107 |

1,57 |

|

Фондоемкость |

-//- |

5,35 |

3,40 |

-1,95 |

63,6 |

|

Среднегодовая величина оборотных средств |

тыс.руб. |

403814 |

586500 |

182686 |

145,0 |

|

Коэффициент оборачиваемости оборотных средств |

оборот |

2,28 |

2,95 |

0,67 |

129,0 |

|

Длительность одного оборота оборотных средств |

день |

158 |

122 |

-36 |

77,2 |

|

Среднегодовая величина собственного капитала |

тыс.руб. |

2458860 |

158981 |

35466 |

128,7 |

|

Прибыль от реализации |

-//- |

27151 |

95646 |

68495 |

357,1 |

|

Прибыль отчетного периода |

-//- |

123515 |

158981 |

35466 |

128,7 |

|

Рентабельность собственного капитала |

% |

4,8 |

5,3 |

0,5 |

- |

|

Рентабельность реализованной продукции |

-//- |

3,0 |

5,8 |

2,8 |

- |

|

Рентабельность продаж |

-//- |

2,9 |

5,5 |

2,6 |

- |

|

Рентабельность основных производственных фондов |

-//- |

0,55 |

1,62 |

1,07 |

- |

|

Коэффициент текущей ликвидности |

коэф. |

2,9 |

3,5 |

0,6 |

- |

|

Коэффициент обеспеченности собственными оборотными активами |

коэф. |

0,64 |

0,75 |

1,1 |

- |

При анализе деятельности предприятия отмечена тенденцию сокращения среднесписочной численности работников: в 2002г. она составляла 113 человек, а в 2003г. сократилась на 10,6%. Общая текучесть кадров на 2003 г. составила 26,6%, в то время как в 2002г. данный показатель составил 51%. Сокращение численности работников РУП «ГЗ «Коммунальник», и столь высокое значение (особенно в 2002г.) показателя текучести кадров обусловлены сменой руководства предприятия, включая директора. Вместе с тем, сокращение численности работников предприятия не стоит рассматривать, как только негативный момент, поскольку, меньшее количество работников в 2003г. обеспечили объем производства на уровне 2002г., и увеличили показатель на 7,1% (показатель в сопоставимых ценах), и за счет более продуктивной работы – обеспечить рост производительности труда на 72,7%.

Себестоимость товарной продукции возросла в 2003г. на 52,7%. Данный момент обусловлен ростом материальных затрат на 90,0%., т.к. именно материальные затраты составляют в структуре себестоимости основную часть. Рост величины материальных затрат в стоимостном выражении постоянно увеличивается из-за удорожания.

Рост фонда заработной платы работников в 2003г. по сравнению с 2002г. на 48% обусловлен ростом заработной платы по предприятию на 66,2%. В свою очередь, рост заработной платы вызван пересмотром тарифной ставки первого разряда, величина которой на протяжении 2002-2003гг. менялась несколько раз.

Рост показателя фондоотдачи и снижение показателя фондоемкости на протяжении 2002-2003гг. свидетельствует об эффективном использовании основных фондов на ГЗ «Коммунальник».

Сокращение длительности одного оборота оборотных средств на 36 дней и рост коэффициента оборачиваемости оборотных 2003г. по сравнению с 2002г. на 29% свидетельствует об эффективности использования оборотных средств на предприятии. Источниками финансирования и прироста оборотных средств на предприятии являются амортизационные отчисления и собственная прибыль.

Прибыль от реализации в 2003г. по сравнению с 2002г. значительно увеличилась – на 257,1%. Данный момент вызван более быстрым темпом роста выручки от реализации продукции, работ, услуг по сравнению с ростом себестоимости от реализации.

Прибыль отчетного периода увеличилась только на 28,7%. Эта тенденция связана, прежде всего, с сокращением внереализационных доходов в 2003г. по сравнению с 2002г. на 87,7%, (и это при том, что удельный вес внереализационных доходов в прибыли отчетного периода в 2002г. составлял 52,4%, а в 2003г. сократился до 5%), а также с возникновением в 2003г. внереализационных расходов в размере 1592 тыс. руб. (курсовая разница).

В 2003г. по сравнению с 2002г. увеличились рассчитанные показатели рентабельности: рентабельность собственного капитала увеличилась на 0,5 пунктов, рентабельность реализованной продукции – на 2,8 пунктов, рентабельность продаж возросла на 2,6 пунктов; рентабельность основных фондов – на 1,07 пунктов. Данная тенденция свидетельствует о рентабельной деятельности предприятия.

Основные критерии платежеспособности предприятия – коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами – на протяжении анализируемого периода имели тенденцию к росту и превышали установленные нормативы.

Рассчитанные значения приведенных коэффициентов являются основанием для признания структуры бухгалтерского баланса удовлетворительной, а РУП «ГЗ «Коммунальник» – платежеспособным предприятием.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.