6. Коэффициентный анализ кредитного риска

Формирование и анализ кредитного портфеля позволяют более четко выработать тактику и стратегию развития коммерческого банка, его возможности кредитования клиентов и развития деловой активности на рынке предоставления банковских услуг. Одной из главных функций управления кредитным портфелем - обеспечить диверсификацию кредитного риска, позволяющего смягчить его или снизить. Оценка качества кредитного портфеля строится на количественной и качественной оценке финансовых коэффициентов, с различных сторон характеризующих различные аспекты кредитной политики банка, которые можно разбить на 4 группы показателей.

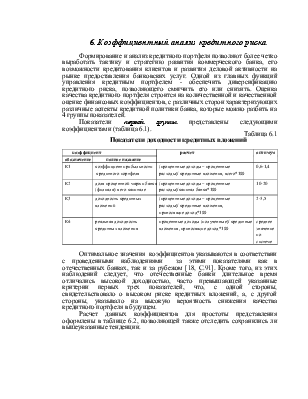

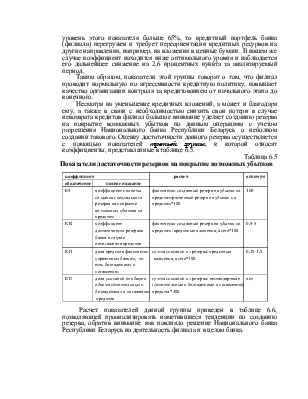

Показатели первой группы представлены следующими коэффициентами (таблица 6.1).

Показатели доходности кредитных вложений

|

коэффициент |

расчет |

оптимум |

|

|

обозначение |

полное название |

||

|

К1 |

коэффициент прибыльности кредитного портфеля |

(процентные доходы – процентные расходы)/ кредитные вложения, всего*100 |

0,6-1,4 |

|

К2 |

доля процентной маржи банка (филиала) в его капитале |

(процентные доходы – процентные расходы)/капитал банка*100 |

10-20 |

|

К3 |

доходность кредитных вложений |

(процентные доходы – процентные расходы)/ кредитные вложения, приносящие доход*100 |

2-3,5 |

|

К4 |

реальная доходность кредитных вложения |

процентные доходы (полученные)/ кредитные вложения, приносящие доход*100 |

среднее значение по системе |

Оптимальное значения коэффициентов указываются в соответствии с проведенными наблюдениями за этими показателями как в отечественных банках, так и за рубежом [18, С.91]. Кроме того, из этих наблюдений следует, что отечественные банки длительное время отличались высокой доходностью, часто превышающей указанные критерии первых трех показателей, что, с одной стороны, свидетельствовало о высоком риске кредитных вложений, а, с другой стороны, указывало на высокую вероятность снижения качества кредитного портфеля в будущем.

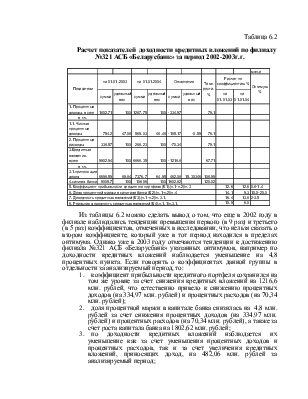

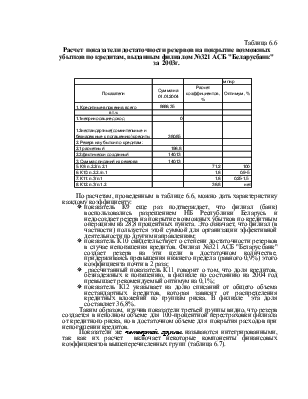

Расчет данных коэффициентов для простоты представления оформлены в таблице 6.2, позволяющей также отследить сохранились ли вышеуказанные тенденции.

|

Из таблицы 6.2 можно сделать вывод о том, что еще в 2002 году в филиале наблюдались тенденции превышения первого (в 9 раз) и третьего (в 5 раз) коэффициентов, отмеченных в исследовании, что нельзя сказать о втором коэффициенте, который уже в тот период находился в пределах оптимума. Однако уже в 2003 году отмечаются тенденции к достижению филиала №321 АСБ «Беларусбанк» указанных оптимумов, например по доходности кредитных вложений наблюдается уменьшение на 4,8 процентных пункта. Если говорить о коэффициентах данной группы в отдельности за анализируемый период, то:

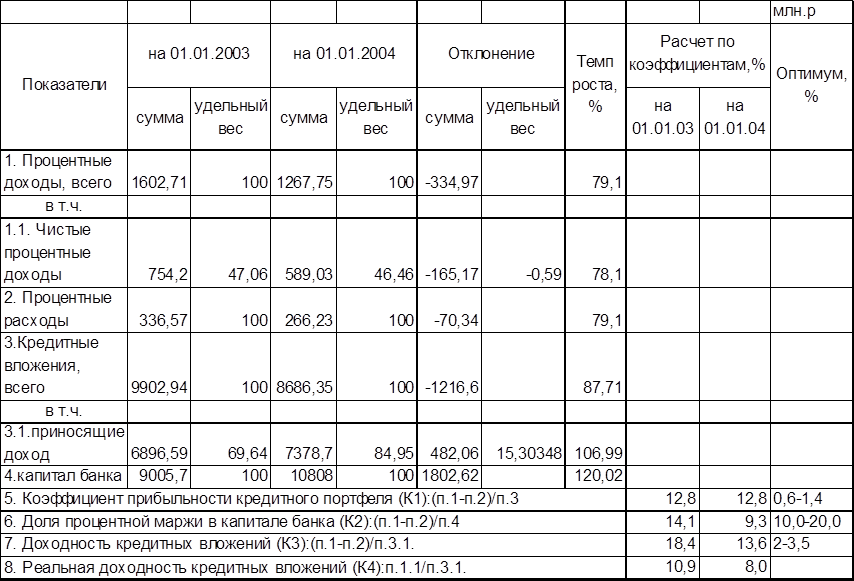

1. коэффициент прибыльности кредитного портфеля сохранился на том же уровне за счет снижения кредитных вложений на 1216,6 млн. рублей, что естественно привело к снижению процентных доходов (на 334,97 млн. рублей) и процентных расходов (на 70,34 млн. рублей);

2. доля процентной маржи в капитале банка снизилась на 4,8 млн. рублей за счет снижения процентных доходов (на 334,97 млн. рублей) и процентных расходов (на 70,34 млн. рублей), а также за счет роста капитала банка на 1802,62 млн. рублей;

3. по доходности кредитных вложений наблюдается их уменьшение как за счет уменьшения процентных доходов и процентных расходов, так и за счет увеличения кредитных вложений, приносящих доход, на 482,06 млн. рублей за анализируемый период;

4. реальная же доходность кредитных вложений снизилась на 2 процентных пункта как за счет уменьшения доли чистых процентных доходов (на 0,59 процентных пункта), так и за счет увеличения кредитных вложений, приносящих доход (на 15,3 процентных пункта).

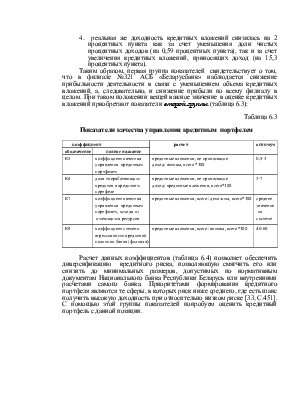

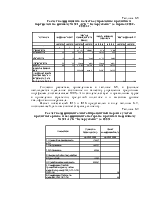

Таким образом, первая группа показателей свидетельствует о том, что в филиале №321 АСБ «Беларусбанк» наблюдается снижение прибыльности деятельности в связи с уменьшением объема кредитных вложений, а, следовательно, и снижение прибыли по всему филиалу в целом. При таком положении вещей важное значение в оценке кредитных вложений приобретают показатели второй группы (таблица 6.3):

|

коэффициент |

расчет |

оптимум |

|

|

обозначение |

полное название |

||

|

К5 |

коэффициент качества управления кредитным портфелем |

кредитные вложения, не приносящие доход/ активы, всего *100 |

0,5-3 |

|

К6 |

доля «неработающих» кредитов в кредитном портфеле |

кредитные вложения, не приносящие доход/ кредитные вложения, всего*100 |

3-7 |

|

К7 |

коэффициент качества управления кредитным портфелем, исходя из имеющихся ресурсов |

кредитные вложения, всего/ депозиты, всего*100 |

среднее значение по системе |

|

К8 |

коэффициент степени агрессивности кредитной политики банка (филиала) |

кредитные вложения, всего/ активы, всего*100 |

40-60 |

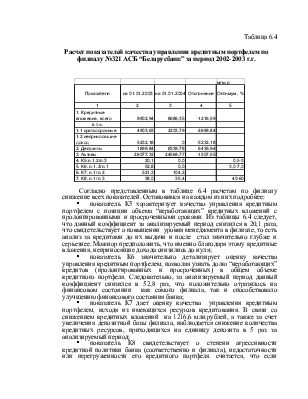

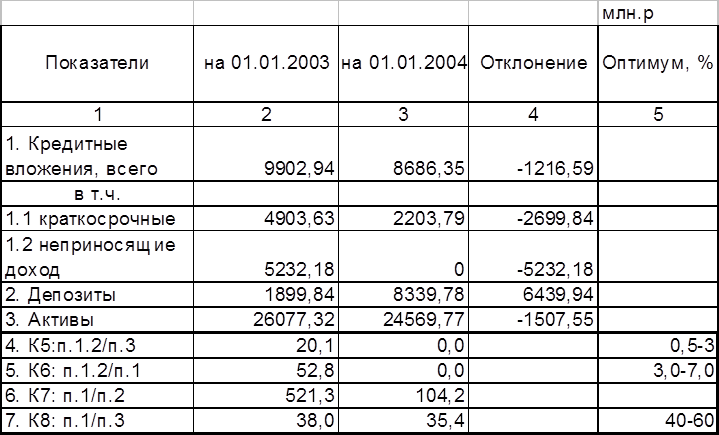

Расчет данных коэффициентов (таблица 6.4) позволяет обеспечить диверсификацию кредитного риска, позволяющую смягчить его или снизить до минимальных размеров, допустимых по нормативным документам Национального банка Республики Беларусь или внутренними расчетами самого банка. Приоритетами формирования кредитного портфеля являются те сферы, в которых риск ниже среднего, где есть шанс получить высокую доходность при относительно низком риске [33, С.451]. С помощью этой группы показателей попробуем оценить кредитный портфель с данной позиции.

|

§ показатель К5 характеризует качество управления кредитным портфелем с позиции объема “неработающих” кредитных вложений с пролонгированными и просроченными сроками. Из таблицы 6.4 следует, что данный коэффициент за анализируемый период снизился в 20,1 раза, что свидетельствует о повышении уровня менеджмента в филиале, то есть анализ за кредитами до их выдачи и после стал значительно глубже и серьезнее. Можнор предположить, что именно благодаря этому кредитные вложения, неприносящие дохода снизились до нуля;

§ показатель К6 значительно детализирует оценку качества управления кредитным портфелем, позволяя узнать долю “неработающих” кредитов (пролонгированных и просроченных) в общем объеме кредитного портфеля. Следовательно, за анализируемый период данный коэффициент снизился в 52,8 раз, что положительно отразилось на финансовом состоянии как самого филиала, так и способствовало улучшению финансового состояния банка;

§ показатель К7 дает оценку качества управления кредитным портфелем, исходя из имеющихся ресурсов кредитования. В связи со снижением кредитных вложений на 1216,6 млн.рублей, а также за счет увеличения депозитной базы филиала, наблюдается снижение количества кредитных ресурсов, приходящихся на единицу депозита в 5 раз за анализируемый период;

§ показатель К8 свидетельствует о степени агрессивности кредитной политики банка (соответственно и филиала), недостаточности или перегруженности его кредитного портфеля. считается, что если уровень этого показателя больше 65%, то кредитный портфель банка (филиала) перегружен и требует переориентации кредитных ресурвов на другие направления, например, на вложения в ценные бумаги. В нашем же случае коэффициент находится ниже оптимального уровня и наблюдается его дальнейшее снижение на 2,6 процентных пункта за анализируемый период.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.