Показатели достаточности резервов на покрытие возможных убытков

|

коэффициент |

расчет |

оптимум |

|

|

обозначение |

полное название |

||

|

К9 |

коэффициент полноты создания специального резерва на покрытие возможных убытков по кредитам |

фактически созданный резерв на убытки по кредитам/расчетный резерв на убытки по кредитам*100 |

100 |

|

К10 |

коэффициент достаточности резервов банка в случае непогашения кредитов |

фактически созданный резерв на убытки по кредитам /кредитные вложения, всего*100 |

0,9-5 |

|

К11 |

доля кредитов фактически утраченных банком, то есть безнадежных к погашению |

сумма списаний из резерва/ кредитные вложения, всего*100 |

0,25-1,5 |

|

К12 |

доля списаний от общего объема сомнительных и безнадежных к погашению кредитов |

сумма списаний из резерва/ нестандартные (сомнительные и безнадежные к погашению) кредиты *100 |

нет |

Расчет показателей данной группы приведен в таблице 6.6, позволяющей проанализировать наметившиеся тенденции по созданию резерва, обратив внимание как повлияло решение Национального банка Республики Беларусь на деятельность филиала и в целом банка.

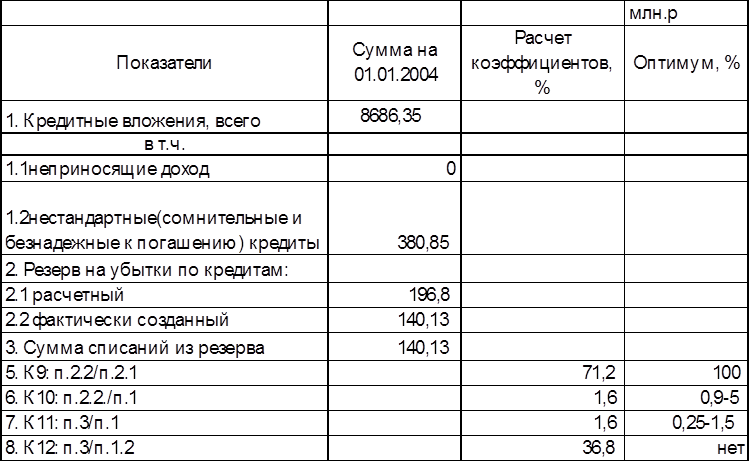

Расчет показатели достаточности резервов на покрытие возможных убытков по кредитам, выданным филиалом №321 АСБ "Беларусбанк" за 2003г.

|

По расчетам, проведенным в таблице 6.6, можно дать характеристику каждому коэффициенту:

¯ показатель К9 еще раз подтверждает, что филиал (банк) воспользовались разрешением НБ Республики Беларусь и недосоздает резерв на покрытие возможных убытков по кредитным операциям на 28,8 процентных пункта. Это означает, что филиал (в частности) пользуется этой суммой для организации эффективной деятельности по другим направлениям;

¯ показатель К10 свидетельствует о степени достаточности резервов в случае непогашения кредитов. Филиал №321 АСБ "Беларусбанк" создает резерв на эти цели в достаточном количестве, придерживаясь превышения нижнего предела (равного 0,9%) этого коэффициента почти в 2 раза;

¯ рассчитанный показатель К11 говорит о том, что доля кредитов, безнадежных к погашению, в филиале по состоянию на 2004 год превышает рекомендуемый оптимум на 0,1%;

¯ показатель К12 указывает на долю списаний от общего объема нестандартных кредитов, которая зависит от распределения кредитных вложений по группам риска. В филиале эта доля составляет 36,8%.

Таким образом, изучив показатели третьей группы видно, что резерв создается в неполном объеме для 100-процентной перестраховки филиала от кредитного риска, но в достаточном объеме для покрытия расходов при непогашении кредитов.

Показатели же четвертой группы называются интегрированными, так как их расчет включает некоторые компоненты финансовых коэффициентов вышеперечисленных групп (таблица 6.7).

|

коэффициент |

расчет |

|

|

обозначение |

полное название |

|

|

К13 |

коэффициент качества управления кредитным портфелем |

кредитные вложения по группам риска, всего/кредитные вложения, всего *100 |

|

К14 |

коэффициент чистой процентной маржи с учетом кредитного риска |

(проценты полученные - проценты уплаченные - расчетный резерв на покрытие убытков по кредитам)/кредитные вложения, всего*100 |

|

К15 |

коэффициент потерь по кредитам |

фактически созданный резерв на убытки по кредитам /кредитные вложения, всего*100 |

|

К16 |

коэффициент достаточности создания резерва на покрытие убытков по кредитам |

(кредитные вложения, всего - расчетный резерв на покрытие убытков по кредитам)/(кредитные вложения, всего - фактически созданный резерв на покрытие убытков по кредитам*100 |

|

К17 |

коэффициент совокупного кредитного риска, учитывающий степень достаточности резерва |

(кредитные вложения, всего - расчетный резерв на покрытие убытков по кредитам)/кредитные вложения, всего*К17 |

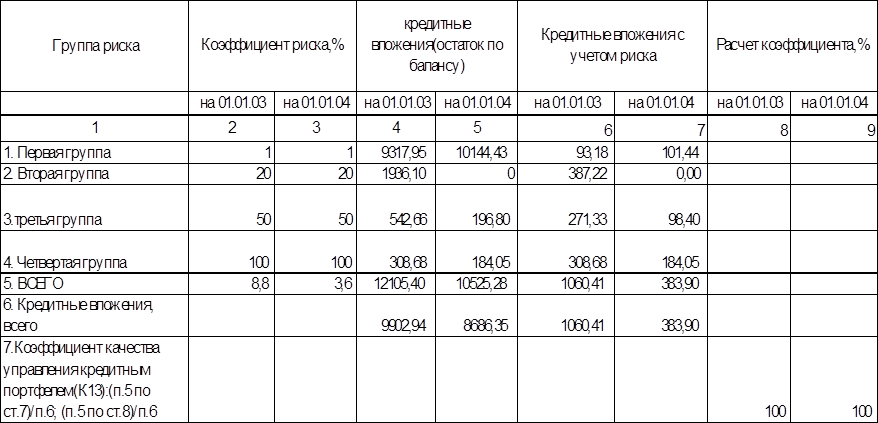

Расчеты данных показателей целесообразно представлять в отдельности для более точной и подробной их характеристики. Первый показатель (таблица 6.8), именуемый как коэффициент качества управления кредитным портфелем (К13), отличается от одноименного показателя одной из вышеупомянутых групп, так как отражает степень риска кредитных вложений с точки зрения их распределения по группам кредитного риска, которое производится на основе данных, главным образом, о длительности просроченной кредитной задолженности и качестве обеспечения кредита.

Таблица 6.8

|

Согласно расчетам, проведенным в таблице 6.8, в филиале наблюдается идеальное состояние по качеству управления кредитным портфелем, составляющее 100%. Это свидетельствует о правильном курсе в проведении стратегии, кредитной политике и о высоком уровне квалификации персонала.

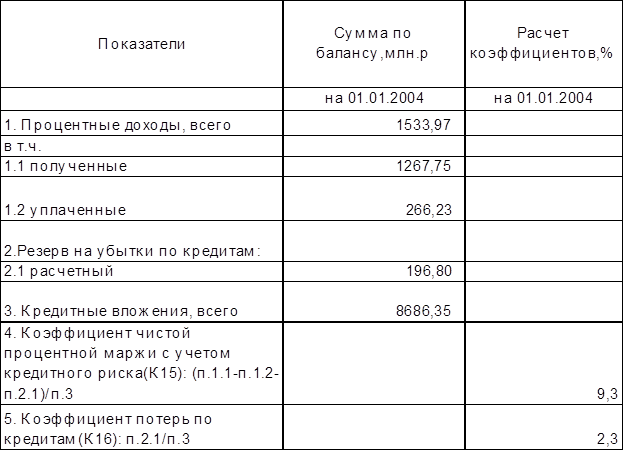

Расчет показателей К15 и К16 представлен в виде таблицы 6.9, позволяющей дать им соответствующую оценку.

|

Расчет коэффициента чистой процентной маржи с учетом кредитного риска и коэффициента потерь по кредитам по филиалу №321 АСБ "Беларусбанк" за 2003г.

Как следует из таблицы 6.9, коэффициент чистой процентной маржи с учетом кредитного риска (К14) составил 9,3%. Это свидетельствует о том, что уровень доходности кредитных вложений по чистой процентной марже снижается на 9,3% за счет увеличения потерь по кредитам на единицу. Остановимся на коэффициенте потерь по кредитам (К15), отражающем долю практически невозвращенных кредитов. Он составил 2,3% от общей доли кредитных вложений, что свидетельствует о высокой надежности в деятельности филиала.

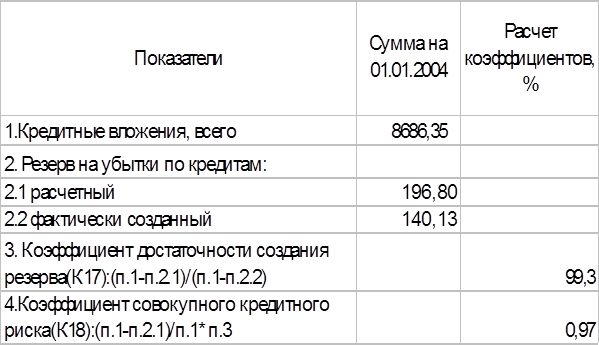

Расчет показателей К17 и К18, приведенный в таблице 6.10 позволяет оценить совокупный риск филиала, учитывая при этом степень достаточности резерва на покрытие убытков по кредитным операциям.

|

Расчет коэффициента совокупного кредитного риска по филиалу №321 АСБ " Беларусбанк" за 2003 г.

Согласно расчету, указанному в таблице 6.10, коэффициент совокупного риска по филиалу составляет 0,97%, что означает очень хорошее качество кредитного портфеля с позиции возвратности и достаточности резерва на покрытие возможных убытков по кредитных операциям.

Таким образом, коэффициентный анализ позволил убедится в том, что филиал является перспективным для потенциальных, ответственных заемщиков. Отклонения же некоторых коэффициентов от оптимумов является следствием исторически сложившихся причин и стремительными темпами снижается филиалом для еще большей стабилизации своей деятельности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.