2. Анализ формирования, распределения и использование прибыли организации

2.1 Анализ формирования прибыли организации

Источниками формирования прибыли отчетного периода являются прибыль от реализации товаров, работ, услуг, прибыль от прочей реализации и прибыль от внереализационных операций.

В процессе анализа формирования прибыли отчетного периода изучается ее состав и структура, то есть необходимо определить долю прибыли от реализации товаров, работ, услуг, прибыли от операционных доходов и расходов, прибыли от внереализационных доходов и расходов. А также оценивается динамику источников формирования прибыли за отчетный период.

Анализ состава, структуры и динамики прибыли отчетного периода приведен в таблице 2.1.1.

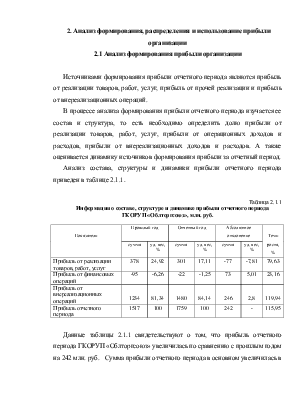

Таблица 2.1.1

Информация о составе, структуре и динамике прибыли отчетного периода ГКОРУП «Облторгсоюз», млн. руб.

|

Показатели |

Прошлый год |

Отчетный год |

Абсолютное отклонение |

Темп роста, % |

|||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

||

|

Прибыль от реализации товаров, работ, услуг |

378 |

24,92 |

301 |

17,11 |

-77 |

-7,81 |

79,63 |

|

Прибыль от финансовых операций |

-95 |

-6,26 |

-22 |

-1,25 |

73 |

5,01 |

23,16 |

|

Прибыль от внереализационных операций |

1234 |

81,34 |

1480 |

84,14 |

246 |

2,8 |

119,94 |

|

Прибыль отчетного периода |

1517 |

100 |

1759 |

100 |

242 |

- |

115,95 |

Данные таблицы 2.1.1 свидетельствуют о том, что прибыль отчетного периода ГКОРУП «Облторгсоюз» увеличилась по сравнению с прошлым годом на 242 млн. руб. Сумма прибыли отчетного периода в основном увеличилась в результате повышения прибыли от внереализационных операций на 246 млн. руб., а также снижению убытка от финансовых операций на 73 млн. руб.

За счет снижения прибыли от реализации продукции (товаров, работ, услуг) произошло снижение прибыли отчетного периода на 77 млн. руб.

Наибольшую доля в общей сумме прибыли отчетного периода ГКОРУП «Облторгсоюза» занимает прибыль от внереализационных операций, удельный вес которой в отчетном году составил 84,14%, что характеризует низкое качество получаемой прибыли. Удельный вес прибыли от финансовых операций возрос на 5,01% и составил -1,25%, удельный вес прибыли от реализации товаров (работ, услуг) снизился на 7,81% и составил 17,11% прибыли отчетного периода.

На изменение прибыли отчетного периода оказывают влияние многие факторы. По степени соподчиненности они делятся на факторы первого и второго порядка.

Факторами первого порядка являются изменение:

1. прибыли от реализации товаров (работ, услуг);

2. прибыли от прочей реализации (операционные доходы и расходы);

3. внереализационных результатов.

Факторами второго порядка являются изменение:

1.1. объема реализованной продукции (товаров, работ, услуг);

1.2. уровень валовой прибыли от реализации продукции (товаров, работ, услуг);

1.3. уровень расходов по реализации продукции (товаров, работ, услуг);

1.4.сумма условно-постоянных расходов по реализации продукции (товаров, работ, услуг).

Взаимосвязь факторов первого и второго порядков с прибылью отчетного периода прямая, за исключением изменения уровня расходов по реализации продукции (товаров, работ, услуг), в том числе уровня условно-переменных расходов по реализации, и суммы условно-постоянных расходов по реализации продукции, снижение которых приводит к росту прибыли.

Факторы формирования прибыли отчетного периода в обобщенном виде характеризует структурно-логическая модель, показанная на рис. 2.1.

|

|

Прибыль отчетного периода |

|

|

||||

|

1. Прибыли от реализации продукции (товаров, работ, услуг) |

2. Прибыль от прочей реализации |

3.Внереализационные результаты |

|||||

|

|

|||||||

|

|

1.1. Объем реализованной продукции (товаров, работ, услуг) |

|

|||||

|

|

1.2. Уровень валовой прибыли от реализации продукции (товаров, работ, услуг) |

||||||

|

|

1.3. Уровень расходов по реализации продукции (товаров, работ, услуг) |

||||||

|

|

|||||||

|

|

1.3.1Уровень условно-переменных расходов по реализации продукции (товаров, работ, услуг) |

||||||

|

|

1.4. Сумма условно-постоянных расходов на реализацию |

||||||

Рис. 2.1. Факторы формирования прибыли отчетного периода

Для анализа факторов второго порядка первоначально определяем состав, структуру и динамику прибыли от реализации продукции, изучаем выполнение плана по реализации. Анализ прибыли от реализации проводится в целом по организации, его хозрасчетным подразделениям, видам (отраслям) деятельности. Анализ прибыли от реализации продукции (товаров, работ, услуг) приведен в таблице 2.1.2.

Таблица 2.1.2

Данные для анализа состава, структуры и динамики прибыли от реализации продукции (товаров, работ, услуг) ГКОРУП «Облторгсоюз», млн. руб.

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение |

Темп роста, % |

|||

|

сумма |

уровень |

Сумма |

уровень |

сумма |

уровень |

||

|

1. Выручка от реализации продукции за минусом налогов из выручки |

134 749,46 |

— |

161 890,11 |

— |

27 140,65 |

— |

120,142 |

|

2. Валовой прибыли от реализации |

19 208,88 |

14,255 |

29421,57 |

18,173 |

10 213,69 |

3,918 |

153,167 |

|

3. Расходы по реализации |

18 831,03 |

13,975 |

29 120,94 |

17,88 |

10 289,91 |

4,012 |

154,643 |

|

4. Прибыли от реализации |

377,85 |

0,280 |

300,63 |

0,186 |

-77,22 |

-0,094 |

79,956 |

Данные таблицы 2.1.2 свидетельствуют о том, что прибыль от реализации продукции (товаров, работ, услуг) отчетного года снизилась на 77,22 млн. руб. На снижение прибыли в отчетном году большое влияние оказало увеличение суммы расходов на реализацию продукции, которая по сравнению с прошлым годом увеличилась на 54,167% или на 10 289,91 млн. руб. За счет роста выручки от реализации на 27 140,65 млн. руб. произошло увеличение валовой прибыли на 10 213,69 млн. руб. При этом рост валовой прибыли идет меньшими темпами, чем рост суммы расходов на реализацию продукции, что отрицательно воздействует на прибыль от реализации продукции (товаров, работ, услуг).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.