5. Анализ рентабельности деятельности банка

В экономической деятельности важна не только сумма прибыли, но и тот объем ресурсов, которые пришлось задействовать для достижения конечного результата. Соотношение между эффектами и затратами отражает рентабельность банковской деятельности.

Рентабельность характеризует уровень отдачи на 1 рубль вложенных средств, что применительно коммерческому банку означает соотношение средств, внесенных акционерами банка, к величине полученной им прибыли.

Рентабельность банковской деятельности рассчитывается следующим образом = балансовая прибыль / расходы * 100

Рассчитаем и сравним показатели рентабельности для ОАО «Белинвестбанк» и для его филиала в г. Гомеле. Расчеты оформим в таблице 5.1.

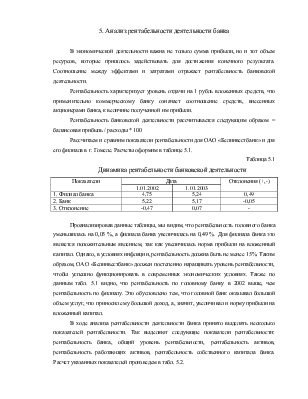

Таблица 5.1

Динамика рентабельности банковской деятельности

|

Показатели |

Дата |

Отклонения (+,-) |

|

|

1.01.2002 |

1.01.2003 |

||

|

1. Филиал банка |

4,75 |

5,24 |

0,49 |

|

2. Банк |

5,22 |

5,17 |

-0,05 |

|

3. Отклонение |

-0,47 |

0,07 |

- |

Проанализировав данные таблицы, мы видим, что рентабельность головного банка уменьшилась на 0,05 %, а филиала банка увеличилась на 0,49 %. Для филиала банка это является положительным явлением, так как увеличилась норма прибыли на вложенный капитал. Однако, в условиях инфляции, рентабельность должна быть не менее 15%. Таким образом, ОАО «Белинвестбанк» должен постепенно наращивать уровень рентабельности, чтобы успешно функционировать в современных экономических условиях. Также по данным табл. 5.1 видно, что рентабельность по головному банку в 2002 выше, чем рентабельность по филиалу. Это обусловлено тем, что головной банк оказывал большой объем услуг, что приносил ему большой доход, а, значит, увеличивал и норму прибыли на вложенный капитал.

В ходе анализа рентабельности деятельности банка принято выделять несколько показателей рентабельности. Так выделяют следующие показатели рентабельности: рентабельность банка, общий уровень рентабельности, рентабельность активов, рентабельность работающих активов, рентабельность собственного капитала банка. Расчет указанных показателей произведем в табл. 5.2.

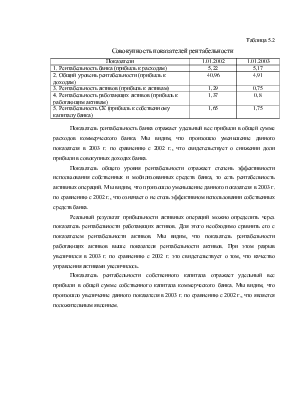

Таблица 5.2

Совокупность показателей рентабельности

|

Показатели |

1.01.2002 |

1.01.2003 |

|

1. Рентабельность банка (прибыль к расходам) |

5,22 |

5,17 |

|

2. Общий уровень рентабельности (прибыль к доходам) |

40,96 |

4,91 |

|

3. Рентабельность активов (прибыль к активам) |

1,29 |

0,75 |

|

4. Рентабельность работающих активов (прибыль к работающим активам) |

1,37 |

0,8 |

|

5. Рентабельность СК (прибыль к собственному капиталу банка) |

1,65 |

1,75 |

Показатель рентабельность банка отражает удельный вес прибыли в общей сумме расходов коммерческого банка. Мы видим, что произошло уменьшение данного показателя в 2003 г. по сравнению с 2002 г., что свидетельствует о снижении доли прибыли в совокупных доходах банка.

Показатель общего уровня рентабельности отражает степень эффективности использования собственных и мобилизованных средств банка, то есть рентабельность активных операций. Мы видим, что произошло уменьшение данного показателя в 2003 г. по сравнению с 2002 г., что означает о не столь эффективном использовании собственных средств банка.

Реальный результат прибыльности активных операций можно определить через показатель рентабельности работающих активов. Для этого необходимо сравнить его с показателем рентабельности активов. Мы видим, что показатель рентабельности работающих активов выше показателя рентабельности активов. При этом разрыв увеличился в 2003 г. по сравнению с 2002 г. это свидетельствует о том, что качество управления активами увеличилось.

Показатель рентабельности собственного капитала отражает удельный вес прибыли в общей сумме собственного капитала коммерческого банка. Мы видим, что произошло увеличение данного показателя в 2003 г. по сравнению с 2002 г., что является положительным явлением.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.