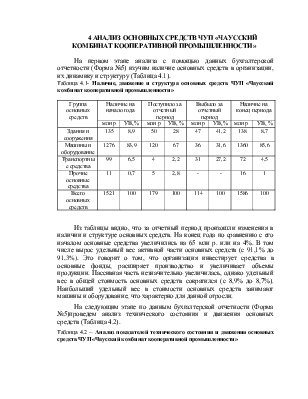

4 АНАЛИЗ ОСНОВНЫХ СРЕДСТВ ЧУП «ЧАУССКИЙ КОМБИНАТ КООПЕРАТИВНОЙ ПРОМЫШЛЕННОСТИ»

На первом этапе анализа с помощью данных бухгалтерской отчетности (Форма №5) изучим наличие основных средств в организации, их динамику и структуру (Таблица 4.1).

Таблица 4.1- Наличие, движение и структура основных средств ЧУП «Чаусский комбинат кооперативной промышленности»

|

Группа основных средств |

Наличие на начало года |

Поступило за отчетный период |

Выбыло за отчетный период |

Наличие на конец периода |

||||

|

млн р |

УВ, % |

млн р |

УВ, % |

млн р |

УВ, % |

млн р |

УВ, % |

|

|

Здания и сооружения |

135 |

8,9 |

50 |

28 |

47 |

41,2 |

138 |

8,7 |

|

Машины и оборудование |

1276 |

83,9 |

120 |

67 |

36 |

31,6 |

1360 |

85,6 |

|

Транспортные средства |

99 |

6,5 |

4 |

2,2 |

31 |

27,2 |

72 |

4,5 |

|

Прочие основные средства |

11 |

0,7 |

5 |

2,8 |

- |

- |

16 |

1 |

|

Всего основных средств |

1521 |

100 |

179 |

100 |

114 |

100 |

1586 |

100 |

Из таблицы видно, что за отчетный период произошли изменения в наличии и структуре основных средств. На конец года по сравнению с его началом основные средства увеличились на 65 млн р. или на 4%. В том числе вырос удельный вес активной части основных средств (с 91,1% до 91,3%). Это говорит о том, что организация инвестирует средства в основные фонды, расширяет производство и увеличивает объемы продукции. Пассивная часть незначительно увеличилась, однако удельный вес в общей стоимость основных средств сократился (с 8,9% до 8,7%). Наибольший удельный вес в стоимости основных средств занимают машины и оборудование, что характерно для данной отросли.

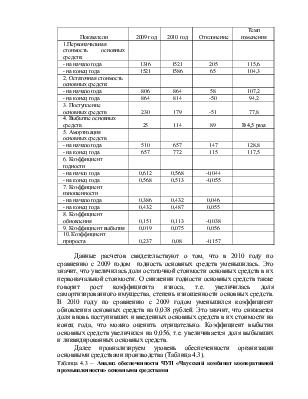

На следующим этапе по данным бухгалтерской отчетности (Форма №5)проведем анализ технического состояния и движения основных средств (Таблица 4.2).

Таблица 4.2 – Анализ показателей технического состояния и движения основных средств ЧУП «Чаусский комбинат кооперативной промышленности»

|

Показатели |

2009 год |

2010 год |

Отклонение |

Темп изменения |

|

1.Первоначальная стоимость основных средств: |

||||

|

- на начало года |

1316 |

1521 |

205 |

115,6 |

|

- на конец года |

1521 |

1586 |

65 |

104,3 |

|

2. Остаточная стоимость основных средств: |

||||

|

- на начало года |

806 |

864 |

58 |

107,2 |

|

- на конец года |

864 |

814 |

-50 |

94,2 |

|

3. Поступление основных средств |

230 |

179 |

-51 |

77,8 |

|

4. Выбытие основных средств |

25 |

114 |

89 |

В 4,5 раза |

|

5. Амортизация основных средств |

||||

|

- на начало года |

510 |

657 |

147 |

128,8 |

|

- на конец года |

657 |

772 |

115 |

117,5 |

|

6. Коэффициент годности |

||||

|

- на начло года |

0,612 |

0,568 |

-0,044 |

|

|

- на конец года |

0,568 |

0,513 |

-0,055 |

|

|

7. Коэффициент изношенности |

||||

|

- на начало года |

0,386 |

0,432 |

0,046 |

|

|

- на конец года |

0,432 |

0,487 |

0,055 |

|

|

8. Коэффициент обновления |

0,151 |

0,113 |

-0,038 |

|

|

9. Коэффициент выбытия |

0,019 |

0,075 |

0,056 |

|

|

10. Коэффициент прироста |

0,237 |

0,08 |

-0,157 |

Данные расчетов свидетельствуют о том, что в 2010 году по сравнению с 2009 годом годность основных средств уменьшилась. Это значит, что увеличилась доля остаточной стоимости основных средств в их первоначальной стоимости. О снижении годности основных средств также говорит рост коэффициента износа, т.е. увеличилась доля самортизированного имущества, степень изношенности основных средств. В 2010 году по сравнению с 2009 годом уменьшился коэффициент обновления основных средств на 0,038 рублей. Это значит, что снижается доля вновь поступивших и введенных основных средств в их стоимости на конец года, что можно оценить отрицательно. Коэффициент выбытия основных средств увеличился на 0,056, т.е. увеличивается доля выбывших и ликвидированных основных средств.

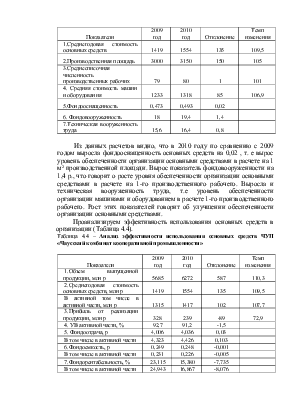

Далее проанализируем уровень обеспеченности организации основными средствами производства (Таблица 4.3).

Таблица 4.3 – Анализ обеспеченности ЧУП «Чаусский комбинат кооперативной промышленности» основными средствами

|

Показатели |

2009 год |

2010 год |

Отклонение |

Темп изменения |

|

1.Среднегодовая стоимость основных средств |

1419 |

1554 |

135 |

109,5 |

|

2.Производственная площадь |

3000 |

3150 |

150 |

105 |

|

3.Среднесписочная численность производственных рабочих |

79 |

80 |

1 |

101 |

|

4. Средняя стоимость машин и оборудования |

1233 |

1318 |

85 |

106,9 |

|

5.Фондооснащенность |

0,473 |

0,493 |

0,02 |

|

|

6. Фондовооруженность |

18 |

19,4 |

1,4 |

|

|

7.Техническая вооруженность труда |

15,6 |

16,4 |

0,8 |

Из данных расчетов видно, что в 2010 году по сравнению с 2009 годом выросла фондооснащенность основных средств на 0,02 , т. е вырос уровень обеспеченности организации основными средствами в расчете на 1 м² производственной площади. Вырос показатель фондовооруженности на 1,4 р., что говорит о росте уровня обеспеченности организации основными средствами в расчете на 1-го производственного рабочего. Выросла и техническая вооруженность труда, т.е уровень обеспеченности организации машинами и оборудованием в расчете 1-го производственного рабочего. Рост этих показателей говорит об улучшении обеспеченности организации основными средствами.

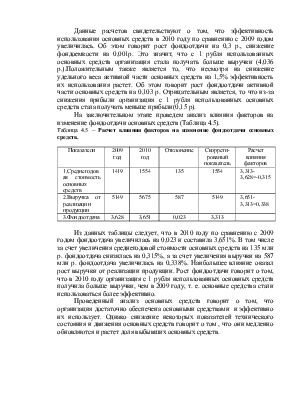

Проанализируем эффективность использования основных средств в организации (Таблица 4.4).

Таблица 4.4 – Анализ эффективности использования основных средств ЧУП «Чаусский комбинат кооперативной промышленности»

|

Показатели |

2009 год |

2010 год |

Отклонение |

Темп изменения |

|

1.Объем выпущенной продукции, млн р |

5685 |

6272 |

587 |

110,3 |

|

2.Среднегодовая стоимость основных средств, млн р |

1419 |

1554 |

135 |

109,5 |

|

В активной том числе в активной части, млн р |

1315 |

1417 |

102 |

107,7 |

|

3.Прибыль от реализации продукции, млн р |

328 |

239 |

-89 |

72,9 |

|

4. УВ активной части, % |

92,7 |

91,2 |

-1,5 |

|

|

5. Фондоотдача, р |

4,006 |

4,036 |

0,03 |

|

|

В том числе в активной части |

4,323 |

4,426 |

0,103 |

|

|

6.Фондоемкость, р |

0,249 |

0,248 |

-0,001 |

|

|

В том числе в активной части |

0,231 |

0,226 |

-0,005 |

|

|

7.Фондорентабельность, % |

23,115 |

15,380 |

-7,735 |

|

|

В том числе в активной части |

24,943 |

16,867 |

-8,076 |

Данные расчетов свидетельствуют о том, что эффективность использования основных средств в 2010 году по сравнению с 2009 годом увеличилась. Об этом говорит рост фондоотдачи на 0,3 р., снижение фондоемкости на 0,001р. Это значит, что с 1 рубля использованных основных средств организация стала получать больше выручки (4,036 р.).Положительным также является то, что несмотря на снижение удельного веса активной части основных средств на 1,5% эффективность их использования растет. Об этом говорит рост фондоотдачи активной части основных средств на 0,103 р. Отрицательным является, то что из-за снижения прибыли организация с 1 рубля использованных основных средств стала получать меньше прибыли(0,15 р).

На заключительном этапе проведем анализ влияния факторов на изменение фондоотдачи основных средств (Таблица 4.5).

Таблица 4.5 – Расчет влияния факторов на изменение фондоотдачи основных средств.

|

Показатели |

2009 год |

2010 год |

Отклонение |

Скоррети-рованый показатель |

Расчет влияния факторов |

|

1.Среднегодовая стоимость основных средств |

1419 |

1554 |

135 |

1554 |

3,313-3,628=-0,315 |

|

2.Выручка от реализации продукции |

5149 |

5675 |

587 |

5149 |

3,651-3,313=0,338 |

|

3.Фондоотдача |

3,628 |

3,651 |

0,023 |

3,313 |

Из данных таблицы следует, что в 2010 году по сравнению с 2009 годом фондоотдача увеличилась на 0,023 и составила 3,651%. В том числе за счет увеличения среднегодовой стоимости основных средств на 135 млн р. фондоотдача снизилась на 0,315%, а за счет увеличения выручки на 587 млн р. фондоотдача увеличилась на 0,338%. Наибольшее влияние оказал рост выручки от реализации продукции. Рост фондоотдачи говорит о том, что в 2010 году организация с 1 рубля использованных основных средств получила больше выручки, чем в 2009 году, т. е. основные средства стали использоваться более эффективно.

Проведенный анализ основных средств говорит о том, что организация достаточно обеспечена основными средствами и эффективно их использует. Однако снижение некоторых показателей технического состояния и движения основных средств говорит о том , что они медленно обновляются и растет доля выбывших основных средств.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.