Лабораторная работа №1

Вариант 9

Основные производственные фонды предприятия

Цель работы: Анализ использования основных производственных фондов

Данные:

Таблица 1 – Начальные данные

|

Виды ОПФ |

начало |

конец |

среднее |

норма автом. |

|

1. Здания |

13060 |

13060 |

13060 |

2,60 |

|

2. Сооружения |

2390 |

2390 |

2390 |

5,60 |

|

3. Передаточные устр-ва |

2900 |

2900 |

2900 |

8,20 |

|

4. Машинные устр-ва |

8760 |

8823 |

8803 |

18,00 |

|

5. Транспртные средства |

2780 |

2780 |

2780 |

15,50 |

|

6. Инструмент |

106 |

106 |

106 |

50,00 |

|

ВСЕГО |

29996 |

30059 |

30041 |

Таблица 2 – Задание к лабораторной работе

|

Q |

43540 |

|

Cсч |

1560 |

|

231 |

|

|

И |

21500 |

|

Fвв |

203 |

|

Fвыб |

140 |

|

Р1 |

3,6 |

|

Р2 |

3,5 |

|

Р3 |

7 |

|

D |

6 |

1 Структура производственных фондов

Si=Fi/Fx100

|

начало |

конец |

среднее |

|||

|

S1 |

43,54 |

S1 |

43,45 |

S1 |

43,47 |

|

S2 |

7,97 |

S2 |

7,95 |

S2 |

7,96 |

|

S3 |

9,67 |

S3 |

9,65 |

S3 |

9,65 |

|

S4 |

29,20 |

S4 |

29,35 |

S4 |

29,30 |

|

S5 |

9,27 |

S5 |

9,25 |

S5 |

9,25 |

|

S6 |

0,35 |

S6 |

0,35 |

S6 |

0,35 |

Где Si – удельный вес i группы основных производственных фондов;

Fi – стоимость i группы основных производственных фондов, тыс.руб.;

F – общая стоимость основных производственных фондов, тыс.руб.

2 Удельный вес активной части ОПФ определяется

U=S4+S5+S6

|

U1 |

38,83 |

|

U2 |

38,95 |

3 Ежегодная сумма амортизационных отчислений

А=∑Ai

|

А |

2771,9 |

Где Ai – амортизационные отчисления по i группе ОПФ, тыс.руб.

Ai=(Hi x Fi)/100

|

А1 |

339,56 |

|

А2 |

133,84 |

|

А3 |

237,8 |

|

А4 |

1576,8 |

|

А5 |

430,9 |

|

А6 |

53 |

Где Hi – норма амортизации i группы ОПФ, %.

4 Движение ОПФ на предприятии характеризуется коэффициентом обновления ОПФ (Кобн) и коэффициентом выбытия (Квыб).

Кобн = Fвв / Fкг,

Кобн = 0,01

Квыб = Fвыб / Fнг,

Квыб = 0,04

Где Fвв – стоимость вводимых ОПФ, тыс.руб.;

Fкг – стоимость ОПФ на конец года, тыс.руб.;

Fвыб - стоимость выбывающих ОПФ, тыс.руб.;

Fнг – стоимость ОПФ на начало года, тыс.руб.

5 Коэффициент износа (Ки) характеризует состояние ОПФ

Ки = И / Fсг

Ки = 0,72

Где И – сумма износа ОПФ, тыс.руб.;

Fсг – среднегодовая стоимость ОПФ, тыс.руб.

6 Одним из важнейших показателей использования ОПФ являются фондоотдача (Фо), фондоемкость (Фем), фондорентабельность (Фр), фондовооруженность (Фw)

Фо = Qг / Fсг

Фо = 1,45

Фем = Fсг / Qг

Фем = 0,69

Фр = П / Fсг

Фр = 0,29

Фw = Fсг / Ссч

Фw = 19,26

Где Qг – годовой выпуск товарной продукции, тыс.руб.;

П – прибыль, тыс.руб.;

Ссч – среднесписочная численность, чел.

Уменьшение степени использования оборудования может происходить под влиянием различных отрицательных факторов, действие которых приводит к сокращению выпуска продукции.

В лабораторной работе исследуется влияние на использование ОПФ изменения удельного веса активной их части и двух групп факторов.

К первой группе следует отнести факторы, которые уменьшают количество отработанного времени – это внеплановые отказы оборудования, отсутствие необходимых материалов, сырья, инструмента, низкая трудовая дисциплина, изготовление бракованной продукции.

Ко второй группе следует отнести факторы, которые уменьшают степень использования мощности оборудования в процессе его работы. Это качество используемого сырья, инструмента, износ оборудования, недостаточная квалификация работников, организация рабочего места.

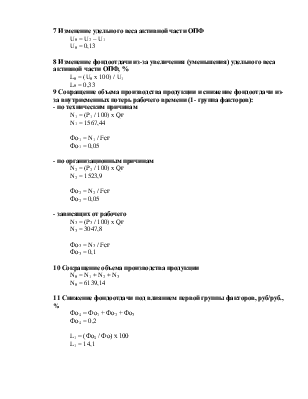

7 Изменение удельного веса активной части ОПФ

U0 = U2 – U1

U0 = 0,13

8 Изменение фондоотдачи из-за увеличения (уменьшения) удельного веса активной части ОПФ, %

L0 = (U0 x 100) / U1

L0 = 0,33

9 Сокращение объема производства продукции и снижение фондоотдачи из-за внутрисменных потерь рабочего времени (1- группа факторов):

- по техническим причинам

N1 = (P1 / 100) x Qг

N1 = 1567,44

Фо1 = N1 / Fсг

Фо1 = 0,05

- по организационным причинам

N2 = (P2 / 100) x Qг

N2 = 1523,9

Фо2 = N2 / Fсг

Фо2 = 0,05

- зависящих от рабочего

N3 = (P3 / 100) x Qг

N3 = 3047,8

Фо3 = N3 / Fсг

Фо3 = 0,1

10 Сокращение объема производства продукции

N0 = N1 + N2 + N3

N0 = 6139,14

11 Снижение фондоотдачи под влиянием первой группы факторов, руб/руб., %

Фо4 = Фо1 + Фо2 + Фо3

Фо4 = 0,2

L1 = (Фо4 / Фо) х 100

L1 = 14,1

12 Снижение объема производства продукции под влиянием второй группы факторов

N4 = (D / 100) x Qг

N4 = 2612,4

13 Снижение фондоотдачи под влиянием второй группы факторов, руб/руб., %

Фо5 = N4 / Fсг

Фо5 = 0,09

L2 = (Фо5 / Фо) х 100

L2 = 6

14 Снижение фондоотдачи под влиянием двух групп факторов, руб/руб., %

Фо6 = Фо4 + Фо5

Фо6 = 0,29

L3 = (Фо6 / Фо) х 100

L3 = 20,1

15 Общее снижение объема продукции

N5 = N0 + N4

N5 = 8751,54

16 Общее изменение фондоотдачи, %

L4 = L0 – L3

L4 = - 19,77

17 Влияние использования ОПФ на себестоимость

C = (A / Qг – A / (Qг + N5)) x (Qг + N5)

C = 557,15

Где U1,U2 – удельный вес активной части ОПФ на начало и конец года;

P1 – внутрисменные потери рабочего времени по техническим причинам, %;

P2- внутрисменные потери рабочего времени по организационным причинам, %;

P3- внутрисменные потери рабочего времени, зависящего от рабочего, %;

Т – эффективный фонд времени работы одного рабочего в год, дни;

Z– списочная численность рабочих, чел.;

W– среднедневная выработка одного рабочего, руб.;

D– процент снижения норм выработки одного рабочего под влиянием второй группы факторов;

С – увеличение себестоимости из-за ухудшения использования ОПФ, тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.