- Нпр, налог на прибыль предприятия (дороги, ОАО «РЖД») после налогообложения, формируемый в результате внедрения и эксплуатации предлагаемой технологии.

В общем случае величина годовых эксплуатационных расходов при использовании той или иной технологии определяется по формуле:

Эбаз (предл) = Зз/пл + Зсоц + Зтэр + А.о. + Пр, (2)

где:

- Зз/пл, величина годовых затрат на оплату задействованного персонала;

- Зсоц, величина годовых затрат на уплату единого социального налога (ЕСН), базой для исчисления которого является индивидуальная годовая оплата за труд задействованного персонала, и взноса по обязательному страхованию от несчастных случаев на производстве и производственного травматизма;

- Зтэр, величина годовых затрат на оплату потребляемых топливно-энергетических ресурсов;

- А.о., величина годовых амортизационных отчислений на полное восстановление задействованного при использовании рассматриваемых технологий оборудования;

- Пр., прочие расходы предприятия (включая обязательные налоги, например, налог на имущество при внедрении той или иной технологии), использующего рассматриваемые технологии.

3. Расчет экономической эффективности

внедрения технологического комплекса ремонта тележек грузовых вагонов

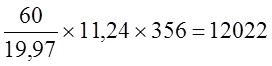

Расчет выполнен на годовую программу Nг = 12022 тележек, определенную с учетом годовой производительности предлагаемого технологического комплекса.

Nг = тележек,

тележек,

где:

-

= 3,0 тел./час, часовая

производительность комплекса;

= 3,0 тел./час, часовая

производительность комплекса;

- 19,97, время в минутах, затрачиваемое на ремонт одной тележки;

- 11,24 продолжительность смены в часах;

- 356, число рабочих смен в году при односменном режиме работы.

Для выполнения рассчитанной годовой программы работ ремонта тележек при

использовании базовой технологии рассматриваемое предприятие должно работать в

2-х сменном режиме с продолжительностью смены 11,24 час и числом смен в году -

356![]() 2 = 712.

2 = 712.

3.1 Определение величины годовой экономии

затрат предприятия (дороги, ОАО «РЖД») на оплату труда задействованного персонала, ∆ Зз.пл.

∆ Зз.пл. = Зз.пл.(баз.) – З з.пл.(предл.) =

=

=

= 5229570 -1800595 = 3428975 руб.,

где:

- 12022 тележек, годовая программа ремонта тележек;

-29/0,8; (19,97/0,8) мин, время на ремонт одной тележки при использовании базовой (предлагаемой) технологии с учетом коэффициента 0,8 загрузки оборудования;

- 12 (6), численность задействованного в течение смены персонала при использовании базовой (предлагаемой) технологии;

- 60 руб., часовая ставка оплаты за труд при среднемесячной оплате в 10000 руб. с учетом стимулирующих и компенсационных выплат;

- 60 число мин. в одном часе.

3.2 Определение величины годовой экономии социальных платежей предприятия (дороги, ОАО «РЖД»), ∆ Зсоц.

∆ Зсоц.= Зсоц.(баз.) – Зсоц.(предл.) = (ЕСН + Нтравм.)баз. - (ЕСН + Нтравм.)предл. =

= [0,356![]() 4400000 +0,2(5229570 -

4400000) + 0,005

4400000 +0,2(5229570 -

4400000) + 0,005![]() 5229570] – [0,356

5229570] – [0,356![]() 1500000 +

1500000 +

+ 0,2(1800595-1500000) + 0,005![]() 1800595]

= 1758462 – 603122 = 1155340 руб.,

1800595]

= 1758462 – 603122 = 1155340 руб.,

где:

- 356 (35,6 %), ставка ЕСН при величине годовой оплаты за труд не более 100000 руб.;

- 0,2 (20%), ставка ЕСН при величине годовой оплаты за труд от 100000 до 300000 руб.;

- 0,005 (0,5 %), ставка страхового взноса от несчастных случаев на производстве и производственного травматизма;

- 5229570 (1800595) руб., величина годовой оплаты за труд задействованного персонала в количестве 44-х (15-х) работников при использовании базовой (предлагаемой) технологий демонтажа колесных пар и, соответственно, при 2-х сменном (односменном) режимах работы.

3.3 Определение величины годовой экономии затрат

на оплату потребляемых топливно-энергетических ресурсов, ∆Зтэр,

∆Зтэр = Зтэр(баз.)-Зтэр(предл.)=

12022![]() 1,342

1,342![]() (21,02–10,95) = 339127 – 176662

= 162465 руб.,

(21,02–10,95) = 339127 – 176662

= 162465 руб.,

где:

- 12022 тележек, годовая программа ремонта тележек;

- 1,342 руб., стоимость одного кВт.ч потребляемой электроэнергии;

- 21,02 (10,95) кВт.ч, расходы электроэнергии на ремонт одной тележки при использовании базовой (предлагаемой) технологий.

3.4 Определение величины экономии годовых амортизационных отчислений

на полное восстановление используемого в рассматриваемых технологиях оборудования, ∆А.о.

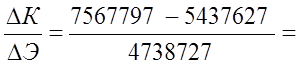

∆А.о.= А.о.(баз.) – А.о.(предл.) = (6416400/1,18)![]() 1/10 – (8930000/1,18)

1/10 – (8930000/1,18)![]() 1/15 =

1/15 =

= 543763 - 504520 = 39243 руб.,

где:

- 6416400/1,18 = 5437627 руб., первоначальная балансовая стоимость оборудования базовой технологии (стоимость оборудования базовой технологии с учетом расходов на его запуск в эксплуатацию за вычетом НДС=18 %);

- 8930000/1,18 = 7567797 руб., то же для предлагаемой технологии;

1/10 (1/15), размер годовых амортизационных отчислений на полное восстановление используемого оборудования в долях от первоначальной балансовой стоимости базового (предлагаемого) оборудования;

- 10 (15) лет, срок полезного использования базового (предлагаемого) оборудования.

3.5 Определение разности величин налогов на имущество,

уплачиваемых предприятием (дорогой, ОАО «РЖД») в составе прочих расходов при использовании рассматриваемых технологий оборудования, ∆Ним.

∆Ним.= Ним.(баз.) – Ним.(предл.)

= 0,022![]() [5437627 + (5437627 - 543763)]/2 –

[5437627 + (5437627 - 543763)]/2 –

– 0,022![]() [7567797 +

(7567797 - 504520)]/2 = 113646 – 160942 = - 47296 руб.,

[7567797 +

(7567797 - 504520)]/2 = 113646 – 160942 = - 47296 руб.,

где:

- 0,022 (2,2 %), ставка налога на имущество предприятия;

- [5437627 + (5437627 - 543763)]/2 = 113646 руб., среднегодовая балансовая стоимость имущества (оборудования базовой технологии) предприятия в первый год эксплуатации за вычетом начисленного износа;

- [7567797 + (7567797 - 504520)]/2 = 160942 руб., то же, имущества (оборудования предлагаемой технологии).

3.6 Определение суммарной годовой (в первый год эксплуатации)

экономии эксплуатационных расходов предприятия (дороги, ОАО «РЖД») при внедрении предлагаемой технологии по сравнению с использованием базовой технологии, ∆Э.

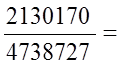

∆Э = ∆Зз.пл. + ∆Зсоц. + ∆Зтэр + ∆Змат. + ∆А.о. + ∆Ним.= 3428975 + 1155340 + 162465 + 39243 +

+ (-47296) = 4738727 руб.

3.7 Определение величины срока окупаемости

капитальных вложений (дороги, ОАО «РЖД»)

Ток =

0,45 года

0,45 года

4.0 Определение величины годового эффекта

предприятия (дороги, ОАО «РЖД») при внедрении предлагаемой технологии по сравнению с использованием базовой технологии, Ппн.

Ппн = ∆Э – Нпр. = 4738727 – 0,24 ![]() 4738727 = 4738727 - 1137294 =

3601433 руб.,

4738727 = 4738727 - 1137294 =

3601433 руб.,

где:

- 0,24 (24 %), ставка налога на прибыль.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.