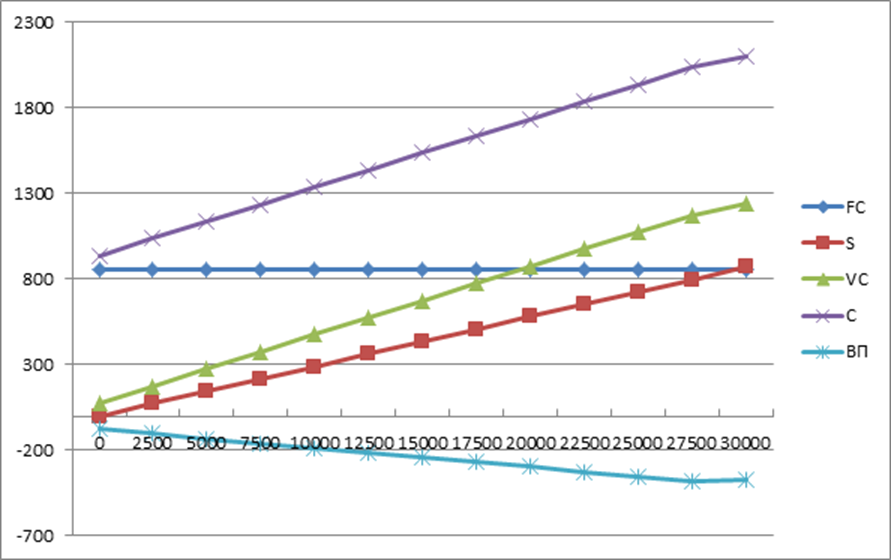

1. Графическое представление точки критического объема

Для графического представления точки критического объема производства рассматривается взаимосвязь издержек производства товаров и объема продаж в денежном и натуральном выражении.

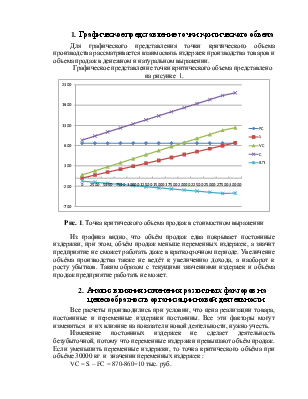

Графическое представление

точки критического объема представлено на рисунке 1.

Рис. 1. Точка критического объема продаж в стоимостном выражении

Из графика видно, что объём продаж едва покрывает постоянные издержки, при этом, объём продаж меньше переменных издержек, а значит предприятие не сможет работать даже в краткосрочном периоде. Увеличение объёма производства также не ведёт к увеличению дохода, а наоборот к росту убытков. Таким образом с текущими значениями издержек и объёма продаж предприятие работать не может.

2. Анализ влияния изменения различных факторов на целесообразность организации новой деятельности

Все расчеты производились при условии, что цена реализации товара, постоянные и переменные издержки постоянны. Все эти факторы могут изменяться и их влияние на показатели новой деятельности, нужно учесть.

Изменение постоянных издержек не сделает деятельность безубыточной, потому что переменные издержки превышают объём продаж. Если уменьшить переменные издержки, то точка критического объёма при объёме 30000 кг и значении переменных издержек :

VC = S – FC = 870-860=10 тыс. руб.

Это маловероятно, иначе придётся уменьшить текущие переменные издержки более чем в 124 раза.

Рассмотрим изменение цены реализации товара. Для этого зададимся объёмом продукции в 30000 кг и рассчитаем цену при которой фирма не будет нести убытки.

=

=  = 70,433 руб/кг

= 70,433 руб/кг

Расчеты будем вести в табличной форме, используя следующие формулы:

- средние переменные издержки

;

;

- критический объем продаж в денежном выражении

;

;

- критический объем продаж в натуральном выражении

.

.

Проведём анализ изменения цены около найденного значения.

Таблица 4

Анализ влияния на объем продаж изменение цены товара

|

Р, руб./шт. |

AVC, руб./шт. |

руб./шт. |

руб./шт. |

FC, тыс. руб. |

Sb, тыс.руб. |

Qb, шт. |

|

70 |

41,433 |

28,567 |

0,408 |

860,000 |

2107 |

30105 |

|

71 |

41,433 |

29,567 |

0,416 |

860,000 |

2065 |

29086 |

|

72 |

41,433 |

30,567 |

0,425 |

860,000 |

2026 |

28135 |

|

73 |

41,433 |

31,567 |

0,432 |

860,000 |

1989 |

27244 |

|

74 |

41,433 |

32,567 |

0,440 |

860,000 |

1954 |

26407 |

|

75 |

41,433 |

33,567 |

0,448 |

860,000 |

1922 |

25650 |

|

76 |

41,433 |

34,567 |

0,455 |

860,000 |

1891 |

24579 |

|

77 |

41,433 |

35,567 |

0,462 |

860,000 |

1862 |

24180 |

|

78 |

41,433 |

36,567 |

0,469 |

860,000 |

1834 |

23518 |

|

79 |

41,433 |

37,567 |

0,476 |

860,000 |

1809 |

22892 |

|

80 |

41,433 |

38,567 |

0,482 |

860,000 |

1784 |

22299 |

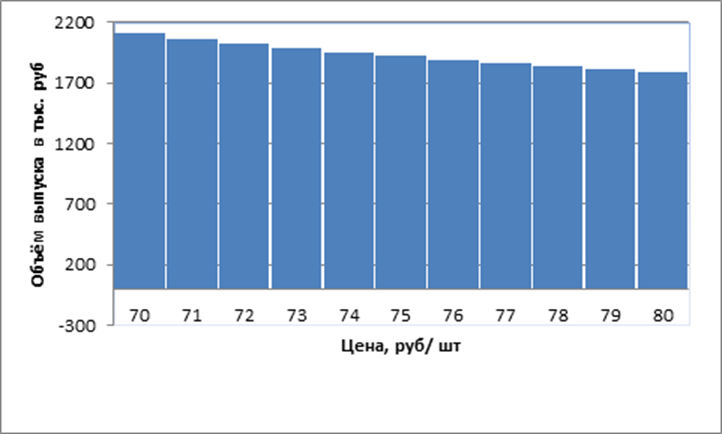

Рис. 2. Зависимость точки критического объема производства в денежном выражении от цены

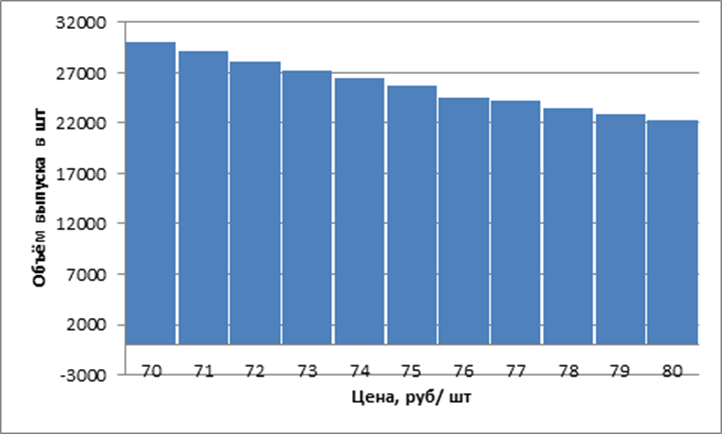

Рис. 3. Зависимость точки критического объема производства в натуральном выражении от цены

Таким образом, чем меньше цена за единицу товара, тем выше точка критического объема, т.е. те же самые издержки могут быть покрыты уже при большем объеме реализации, тем меньше запас прочности нового производства, соответственно больше риски, и тем меньше доход. Для того, чтобы новый вид деятельности не приносил нам убытки, цена должна превысить 71 руб./кг.

Заключение

В рамках курсовой работы была рассмотрена возможность расширения дополнительной хозяйственной деятельности ТЭЦ – разведение карпов.

Для заданного объема выпуска 30000 кг за год и цены реализации 29 руб./кг. были определены:

- Постоянные издержки ![]()

-

Переменные издержки ![]()

- Объем продаж (выпуска) ![]()

- Доход от деятельности (реальная прибыль)

![]()

- Предельная прибыль -373 тыс. руб.

Из произведенных расчетов и анализа видно, что организация новой деятельности, в заданных условиях, является убыточной. Изменение постоянных и переменных издержек в реально возможных рамках не позволяет получать прибыль. А для того, чтобы деятельность начала приносить доход, необходимо увеличить цену карпов с 29руб./ кг до 71 руб./кг. Что в сложившихся рыночных условиях скорее всего неприемлемо. Таким образом, организация данного вида деятельности на ТЭЦ не только не принесёт прибыль, но принесет убытки.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

,

,