Министерство образования Российской Федерации

Новосибирский государственный технический университет

Кафедра экономической информатики

ЛАБОРАТОРНАЯ РАБОТА № 1

по курсу «Теория систем и системный анализ»

Выполнили:

Группа: ФБИ-

Проверила:

Сарычева О.М.

Новосибирск

200

Цель работы: Исследовать бизнес-процесс кредитования с точки зрения бизнес технолога кредитной организации в среде BPwin 4.0.

Цели:

1. Совершенствование процесса кредитования в банке

2. Получение прибыли

Совершенствование процесса кредитования:

– Анализ кредитно-валютного рынка

– Анализ возможностей ссудозаемщика

– Подбор кадров

– Разработка собственной технологии кредитования

– Формирование кредитного портфеля

Ограничениями данного процесса являются:

- Кредитная политика

- Учетная политика

- Нормативно правовая база

Внешняя среда

- Центральный банк

- Министерство финансов

- Государственная дума

- другие банки

Механизмы выполнения

- общая бухгалтерия

- Кредитный отдел

- Кредитные ресурсы

Цель: Пучение прибыли. Совершенствование процесса кредитования.

Средства достижения цели:

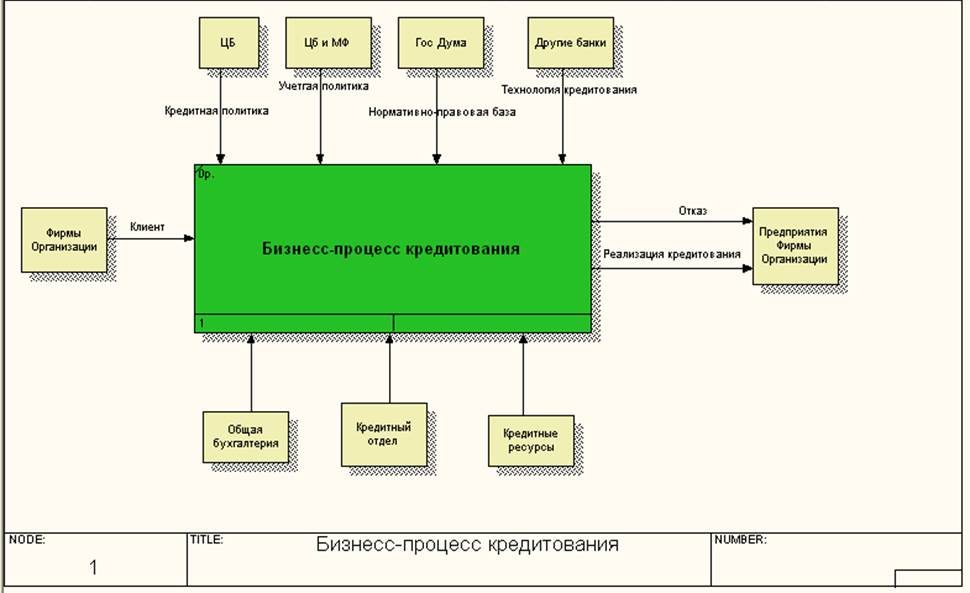

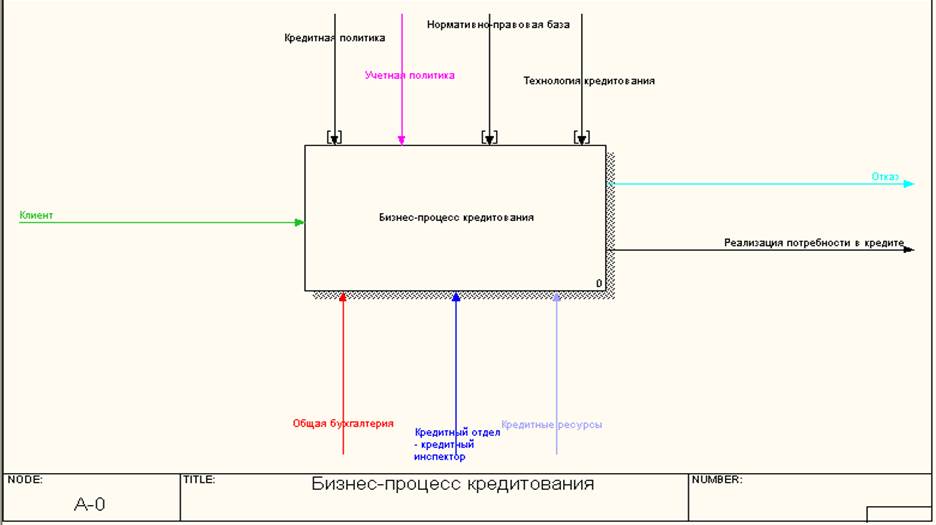

Бизнес-процесс кредитования как сложная система имеет свои входы и выходы.

Центральный банк формирует кредитную политику и учетную политику. Из Госдумы исходит нормативно-правовая база. Бизнес-процесс кредитования имеет связь с общей бухгалтерией и кредитным отделом.

Навход также поступают кредитные ресурсы и, наконец, сам клиент (рассматриваются только юридические лица).

Выходом является два варианта: отказ в кредитовании по каким-либо причинам либо реализованная потребность в кредитовании.

В среде BPwin реализация подобного бизнес-процесса выглядит следующим образом: (диаграмма IDEF 3)

Диаграмма IDEF 0:

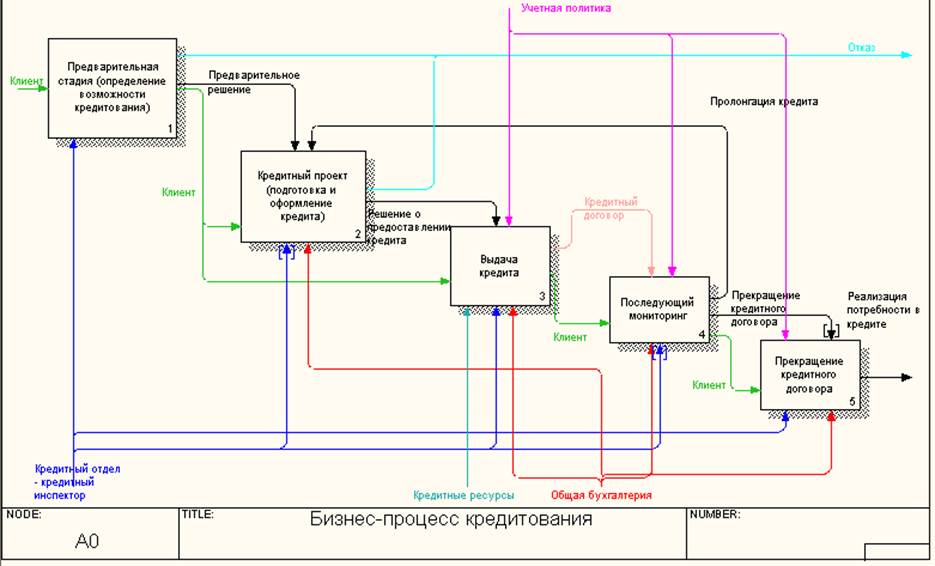

Рассмотрим бизнес-процесс более подробно.

При поступлении клиента в кредитный отдел осуществляется предварительная стадия (определение возможности кредитования) (1). Клиент при этом предоставляет пакет документов: устав организации, бухгалтерский баланс, данные о расходах и доходах, сообщается тип организации (АО, открытого, закрытого типа и т.д.), залоговые документы (поручительство, страховка, ликвидные объекты и др.).

Если принято предварительное положительное решение о кредитовании, то далее формируется кредитный проект (подготовка и оформление кредита) (2).

После этого осуществляется выдача кредита (3).

После выдачи кредита осуществляется мониторинг состояния клиента (4).

Если результаты мониторинга удовлетворительные, то происходит пролонгация кредита. В противном случае происходит прекращение кредитного договора (5).

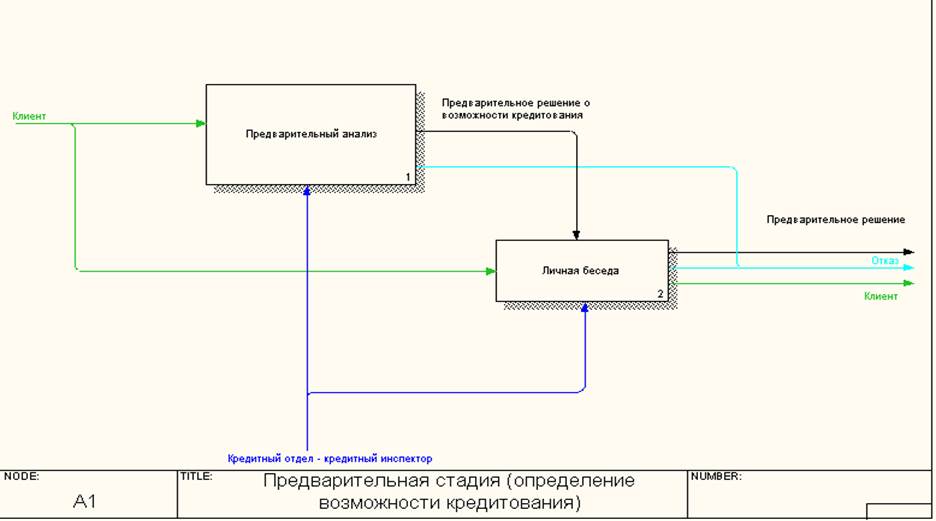

Блок 1 распадается на две функции:

1.1. Предварительный анализ возможности выдачи кредита, в результате чего выдается предварительное решение о возможности кредитования.

1.2. Проведение личной беседы с заемщиком. В этом участвует кредитный отдел и конкретно в беседе - кредитный инспектор.

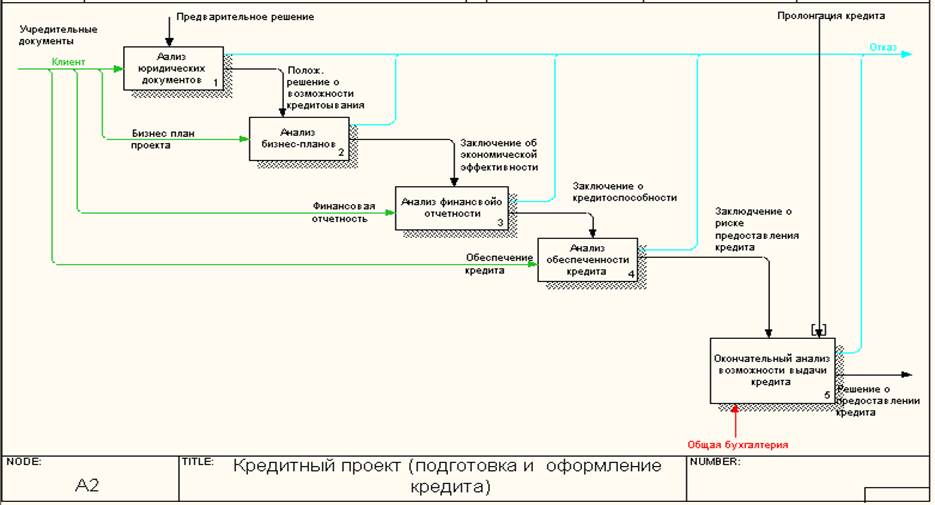

Блок 2 распадается на 5 функций:

2.1. Анализ юридических документов заемщика на основе его учредительных

документов и принятого ранее решения о возможности кредитования.

2.2. Анализ бизнес-плана кредитуемого проекта.

2.3. Анализ финансовой отчетности заемщика на основе заключения об экономической эффективности проекта (из п. 2.2).

2.4. Анализ обеспеченности кредита (на основе заключения о кредитоспособности заемщика (из п.2.3) и анализа учредительных

документов). Выходом является заключение о риске предоставление кредита.

2.5. Окончательный анализ возможности выдачи кредита на основании заключения о риске предоставления кредита из п.2.4. В этом участвуют работники общей бухгалтерии. Решение может быть: либо решение о предоставлении кредита, либо отказ в кредитовании.

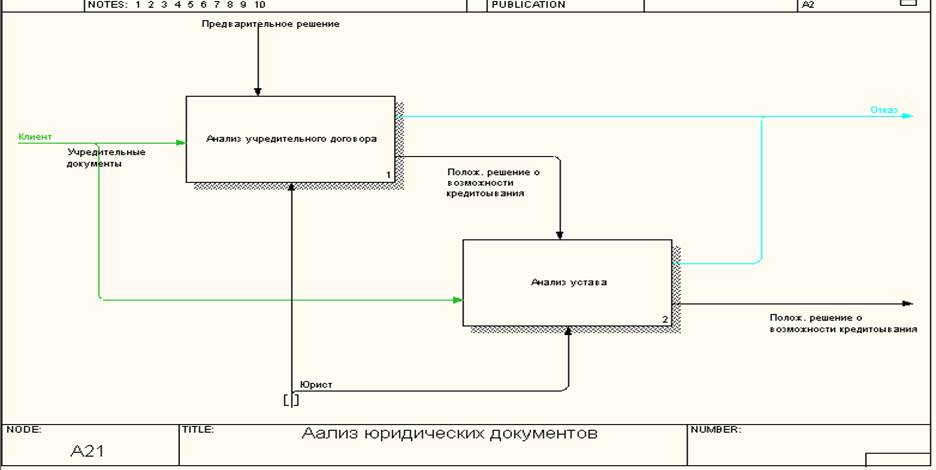

Функция 2.1. распадается на 2 подфункции.

Анализ юридических документов заемщика осуществляется в два этапа:

2.1.1. Анализ учредительного договора на основе предварительного решения о возможности кредитования и учредительных документов заемщика. Решением может быть отказ от кредитования.

2.1.2. Анализ устава предприятия на основе учредительных документов заемщика и положительного решения о возможности кредитования на предыдущей стадии 2.1.1.

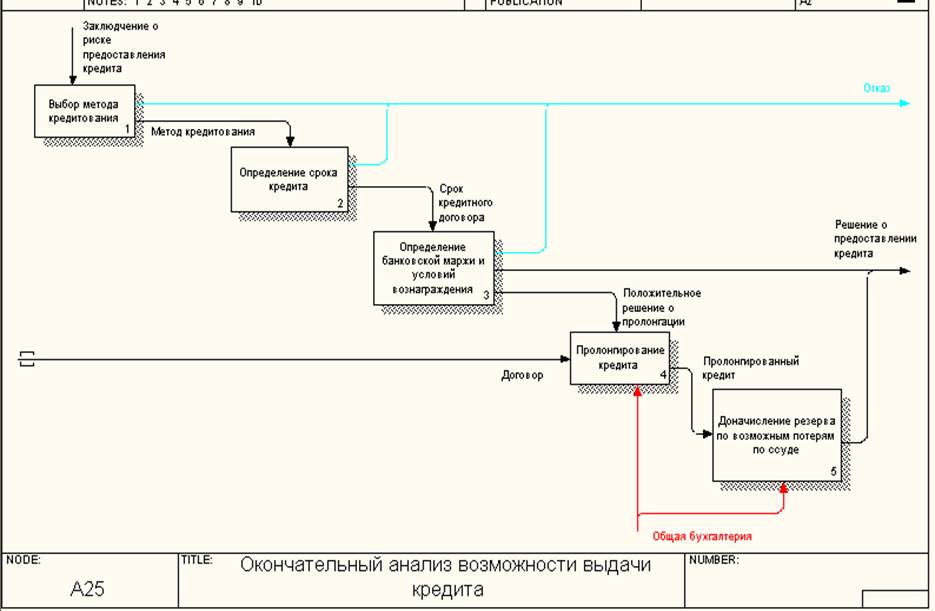

Функция 2.5. распадается на 5 подфункций.

После выдачи заключения о риске предоставления кредита осуществляются следующие функции:

2.5.1. Выбор метода кредитования. В результате чего может быть отказ в кредитовании либо выбран метод кредитования.

2.5.2. Определение срока кредита.

2.5.3. Определение банковской маржи и условий вознаграждения. В результате выдается решение о предоставлении кредита или положительное решение о пролонгации кредита (участвует общая бухгалтерия).

2.5.4. Пролонгация кредита

2.5.5. Доначисление резерва по возможным потерям по ссуде (участвуем общая бухгалтерия).

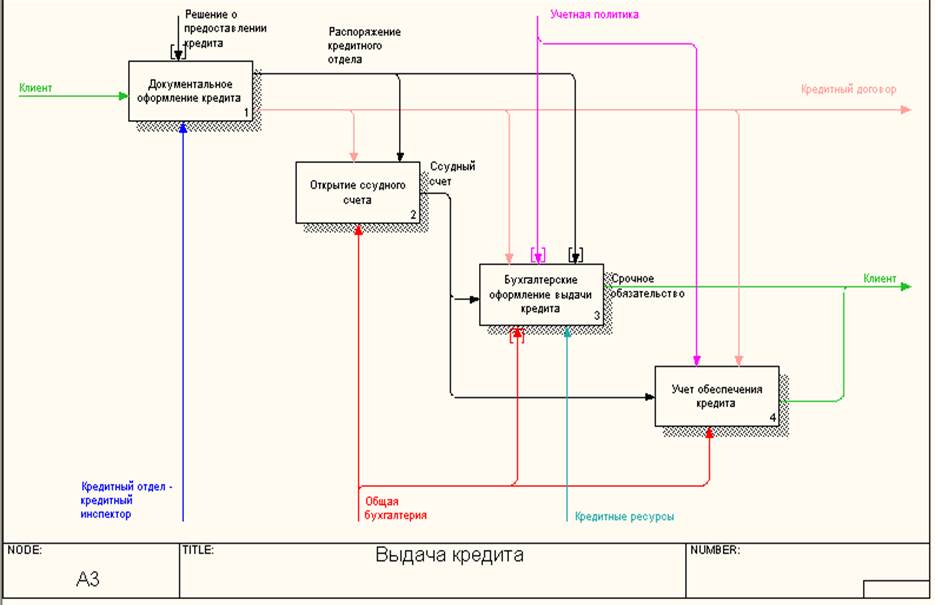

Блок 3 распадается на 4 функции.

Выдача кредита происходит при выполнении следующих функций:

3.1. Документальное оформление кредита на основе решения с предоставления кредита. В этом участвует кредитный инспектор кредитного отдела.

3.2. Открытие ссудного счета на основе распоряжения кредитного отдела к

кредитного договора. Участвует общая бухгалтерия в лице гл.бухгалтера и других бухгалтеров.

3.3. Бухгалтерское оформление выдачи кредита на основе документального

оформления кредита, распоряжения кредитного отдела и существующей учетной политики. При этом участвует также общая бухгалтерия и имеющиеся кредитные ресурсы. В результате выдается срочное обязательство.

3.4. Учет обеспечения кредита после выдачи ссудного счета (п.3.2).

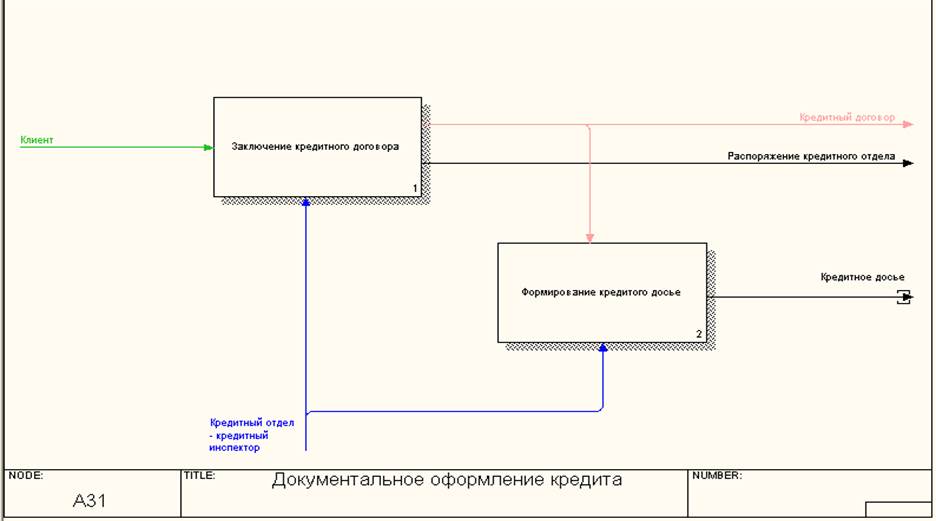

Функция 3.1. распадается на 2 подфункции:

3.1.1. Заключение кредитного договора. В результате чего выдаетеся кредитный договор и распоряжение кредитного отдела (с кредитовании).

3.1.2. Формирование кредитного досье на основе кредитного договора. Результатом является кредитное досье.

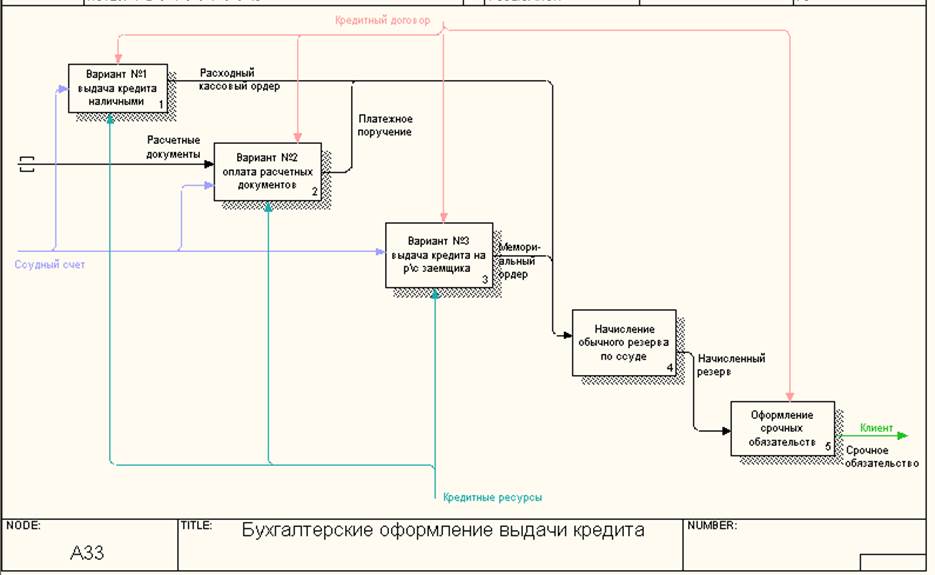

Функция 3.3. состоит из 5 подфункций:

3.3.1. Вариант №1: выдача кредита наличными на основе ссудного счета и кредитного договора. Результат: расходный кассовый ордер.

3.3.2. Вариант №2: оплата расчетных документов на основе расчетных документов, ссудного счета и кредитного договора.

3.3.3. Вариант №3: выдача кредита на р/с заемщика на основе ссудного счета и кредитного договора. В результате выдается мемориальный ордер.

3.3.4. Начисление обычного резерва по ссуде на основе мемориального договора и расходного кассового ордера. Результат; начисленный резерв.

3.3.5. Оформление срочных обязательств на основе кредитного договора и начисленного резерва. Результат: срочное обязательство.

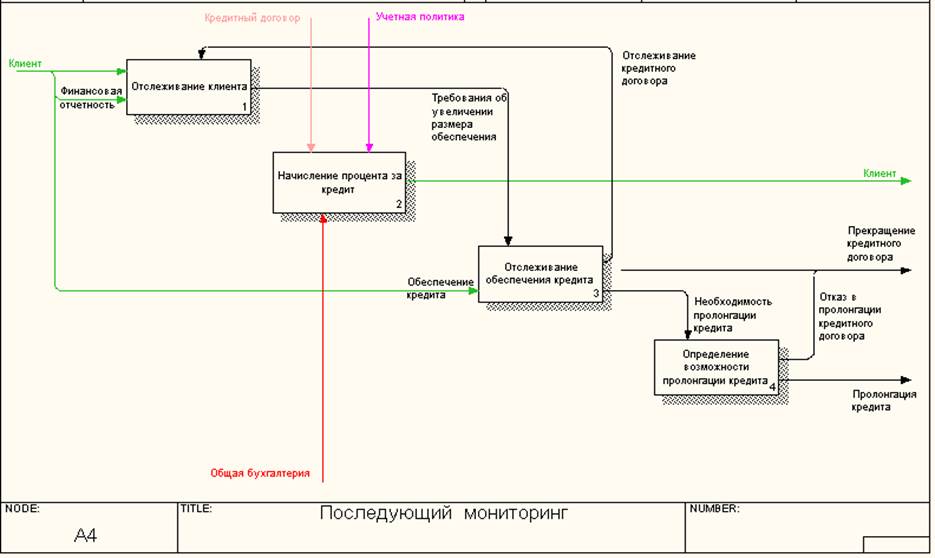

Блок 4 распадается на 4 функции:

4.1. Отслеживание клиента. На основе финансовой отчетности и кредитного договора. Результат: требование об увеличении размера обеспечения.

4.2. Начисление процентов за кредит. Исходные данные: учетная политика. Осуществляется бухгалтером общей бухгалтерии.

4.3. Отслеживание обеспечения кредита. Входные данные: финансовая отчетность и требование увеличения размера обеспечения. На выходе: отслеживание кредитного договора, прекращение кредитного договора, необходимость пролонгации.

4.4. Определение возможности пролонгации кредита. Входные данные: необходимость пролонгации кредита. Выход: отказ в пролонгации кредитного договора или пролонгация кредита.

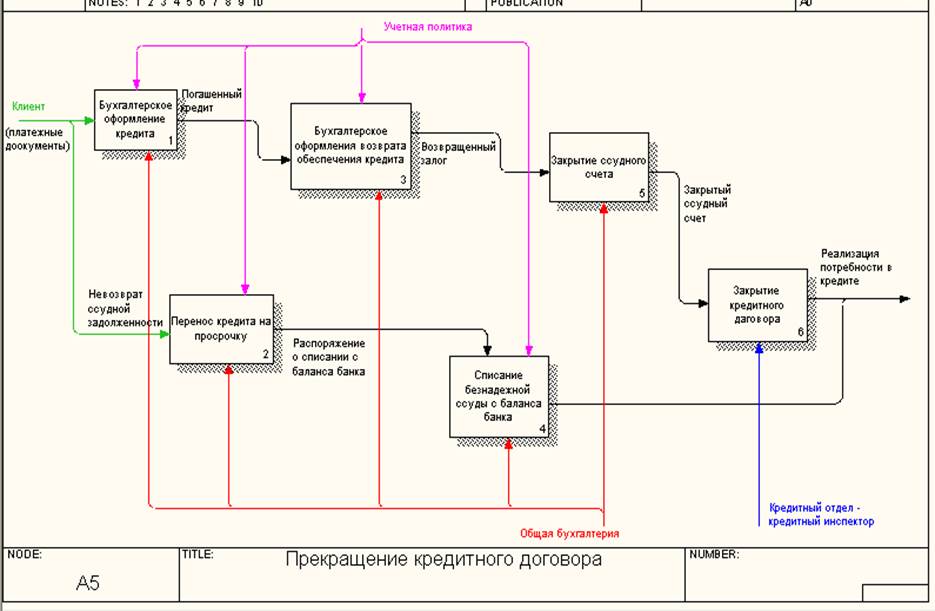

Блок 5 распадается на 6 функций.

5.1. Бухгалтерское оформление возврата кредита. На входе: платежные документы клиента, учетная политика. Выход: погашенный кредит. Осуществляется бухгалтером общей бухгалтерии.

5.2. Перенос кредита на просрочку. На входе: невозврат ссудной задолженности, учетная политика, перенос осуществляется бухгалтером общей бухгалтерии. Выход распоряжение о списании с баланса банка.

5.3. Бухгалтерское оформление возврата обеспечения кредита. На входе: погашенный кредит, учетная политика. Выход: возвращенный залог. Осуществляется бухгалтером общей бухгалтерии.

5.4. Списание безнадежной ссуды с баланса банка. На входе: распоряжение о

списании с баланса банка, общая бухгалтерия - бухгалтер.

5.5. Закрытие ссудного счета. На входе: возвращенный залог. На выходе: закрытый ссудный счет. Осуществляется бухгалтером общей бухгалтерии.

5.6. Закрытие кредитного договора. На входе: закрытый ссудный счет. На выходе: реализованная потребность в кредитовании. Функция осуществляется кредитным инспектором кредитного отдела.

Выводы: в ходе работы мы рассмотрели принципы кредитования с точки зрения технолога кредитного отдела, а также посмотрели реализацию процесса в среде BPwin 4.0.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.