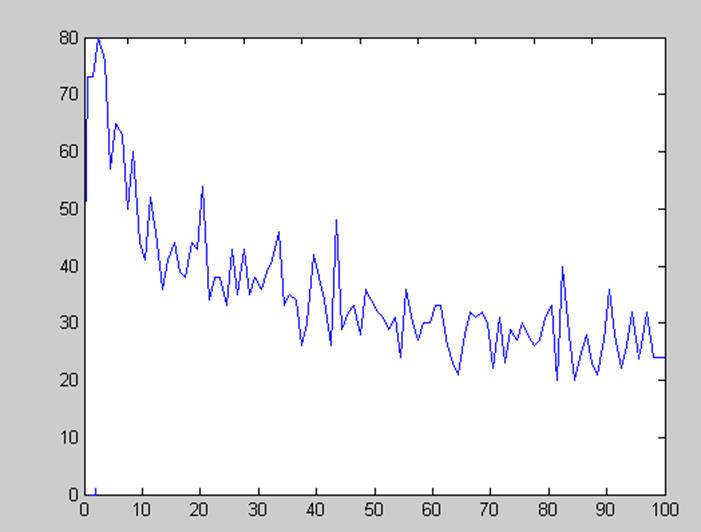

Далее доработаем программу и проверим, как влияет количество интервалов на соотношение точности алгоритма Уоллиса на 1 и 3 шаге. На рисунке 9 отражена зависимость количества точек в отрицательных части оси координат графика, отражающего разность оценок на первом и третьем шагах.

Рисунок 9. – Зависимость количества точек в отрицательных части оси координат графика, отражающего разность оценок на первом и третьем шагах

Невооруженным глазом видно, что количество точек с ростом периодов уменьшается по экспоненте.

РЕАЛЬНЫЙ ПРИМЕР

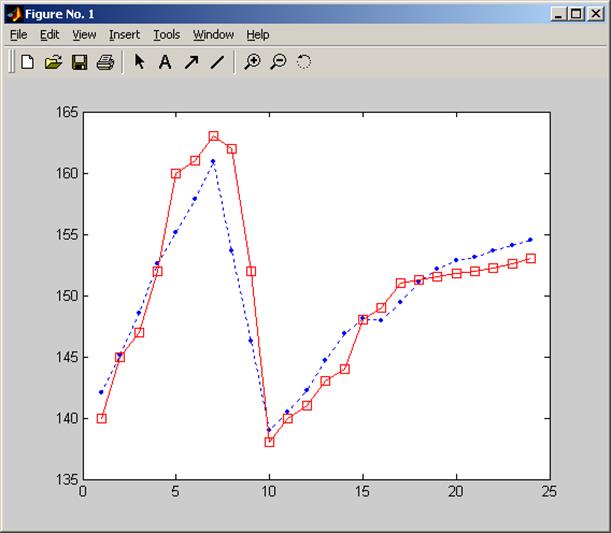

Вектор X – Вложения в ценные бумаги; Y – прибыль.

|

Прибыль |

Вложения в рекламу |

|

140 |

40 |

|

145 |

41 |

|

147 |

41.6 |

|

152 |

42 |

|

160 |

46 |

|

161 |

46.6 |

|

163 |

47 |

|

162 |

45 |

|

152 |

43 |

|

138 |

41 |

|

140 |

41.5 |

|

141 |

42.2 |

|

143 |

43.3 |

|

144 |

44 |

|

148 |

44.2 |

|

149 |

42 |

|

151 |

41 |

|

151.3 |

39 |

|

151.5 |

38 |

|

151.8 |

37.4 |

|

152 |

37.2 |

|

152.2 |

36.5 |

|

152.6 |

36 |

|

153 |

35.5 |

Текст программы под реальные данные.

Файл cycle:

function [ x1 ] = cycle(Y0,sigma,step,n,X,bn1,bn2,bn3,bn4,X0)

beta_vector=[]

b_vector=[]

kolvo=0

y_vector=[]

Z3=[

1 41 41.5

1 41.5 42.2

1 42.2 43.3

1 43.3 44

1 44 44.2

]

Z4=[

1 44.2 42

1 42 41

1 41 39

1 39 38

1 38 37.4

1 37.4 37.2

1 37.2 36.5

1 36.5 36

1 36 35.5

]

Z2=[

1 47 45

1 45 43

1 43 41

]

Z1=[

1 39 40

1 40 41

1 41 41.6

1 41.6 42

1 42 46

1 46 46.6

1 46.6 47

]

XF1=[

1 140 40

1 145 41

1 147 41.6

1 152 42

1 160 46

1 161 46.6

1 163 47

]

XF2=[

1 162 45

1 152 43

1 138 41

]

XF3=[

1 140 41.5

1 141 42.2

1 143 43.3

1 144 44

1 148 44.2

]

XF4=[

1 149 42

1 151 41

1 151.3 39

1 151.5 38

1 151.8 37.4

1 152 37.2

1 152.2 36.5

1 152.6 36

1 153 35.5

]

%Z=[1 X0 X(1)];

%for i= 2 : n

% Z(i, 1) = 1;

% Z(i, 2) = X (i-1);

% Z(i, 3) = X (i);

%end

%Z; % Formed Z

y = 1;

%------------------Тестируем предположение---------------------------

%7 3 10 4

Y1(1)= ModelM (bn1, Y0, X(1), sigma);

%y_vector=Y(1);

for m= 2 : 7

Y1(m,1)= ModelM (bn1, Y1(m-1), X(m), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

end

beta = inv(Z1'*XF1)*Z1'*Y1;

veta = Y1 - XF1*beta;

sum1 = 0;

sum2 = 0;

for t = 2: 7

sum1=sum1+(veta(t)*veta(t-1))/(7-1);

end

for t = 1: 7

sum2 = sum2 + (veta(t)^2)/7;

end

r = sum1/sum2 + 3/7;

r;

%%%%%% 3 punkt - poluchenie matricy ocenki

for i = 1: 7

for j = 1: 7

omega(i,j) = r^(abs(i-j));

end

end

omega;

b = inv(XF1'*inv(omega)*XF1)*XF1'*inv(omega)*Y1;

Y1(1)= ModelM (b, Y0, X(1), sigma);

for m= 2 : 7

Y1(m,1)= ModelM (b, Y1(m-1), X(m), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

end

%plot([1:7]',Y1,'b.:',[1:7]',XF1(:,2),'sr-');

%----------------------------------------------

Y2(1)= ModelM (bn2, Y1(7), X(8), sigma);

%y_vector=Y(1);

for m= 2 : 3

Y2(m,1)= ModelM (bn2, Y2(m-1), X(m+7), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

end

beta = inv(Z2'*XF2)*Z2'*Y2;

veta = Y2 - XF2*beta;

sum1 = 0;

sum2 = 0;

for t = 2: 3

sum1=sum1+(veta(t)*veta(t-1))/(3-1);

end

for t = 1: 3

sum2 = sum2 + (veta(t)^2)/3;

end

r = sum1/sum2 + 3/3;

r;

%%%%%% 3 punkt - poluchenie matricy ocenki

omega=[];

for i = 1: 3

for j = 1: 3

omega(i,j) = r^(abs(i-j));

end

end

omega;

b = inv(XF2'*inv(omega)*XF2)*XF2'*inv(omega)*Y2;

Y2(1)= ModelM (b, Y1(7), X(8), sigma);

for m= 2 : 3

Y2(m,1)= ModelM (b, Y2(m-1), X(m+7), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

end

%plot([1:3]',Y2,'b.:',[1:3]',XF2(:,2),'sr-');

%----------------------------------------------

Y3(1)= ModelM (bn3, Y2(3), X(11), sigma);

%y_vector=Y(1);

for m= 2 : 5

Y3(m,1)= ModelM (bn3, Y3(m-1), X(m+10), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

end

beta = inv(Z3'*XF3)*Z3'*Y3;

veta = Y3 - XF3*beta;

sum1 = 0;

sum2 = 0;

for t = 2: 5

sum1=sum1+(veta(t)*veta(t-1))/(55-1);

end

for t = 1: 5

sum2 = sum2 + (veta(t)^2)/5;

end

r = sum1/sum2 + 3/5;

r;

%%%%%% 3 punkt - poluchenie matricy ocenki

omega=[];

for i = 1: 5

for j = 1: 5

omega(i,j) = r^(abs(i-j));

end

end

omega;

b = inv(XF3'*inv(omega)*XF3)*XF3'*inv(omega)*Y3;

Y3(1)= ModelM (b, Y2(3), X(11), sigma);

for m= 2 : 5

Y3(m,1)= ModelM (b, Y3(m-1), X(m+10), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

end

%----------------------------------------------------------

Y4(1)= ModelM (bn4, Y3(5), X(16), sigma);

%y_vector=Y(1);

for m= 2 : 9

Y4(m,1)= ModelM (bn4, Y4(m-1), X(m+15), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

end

beta = inv(Z4'*XF4)*Z4'*Y4;

veta = Y4 - XF4*beta;

sum1 = 0;

sum2 = 0;

for t = 2: 9

sum1=sum1+(veta(t)*veta(t-1))/(9-1);

end

for t = 1: 9

sum2 = sum2 + (veta(t)^2)/9;

end

r = sum1/sum2 + 3/9;

r;

%%%%%% 3 punkt - poluchenie matricy ocenki

omega=[];

for i = 1: 9

for j = 1: 9

omega(i,j) = r^(abs(i-j));

end

end

omega;

b = inv(XF4'*inv(omega)*XF4)*XF4'*inv(omega)*Y4;

Y4(1)= ModelM (b, Y3(3), X(16), sigma);

for m= 2 : 9

Y4(m,1)= ModelM (b, Y4(m-1), X(m+15), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

end

%-------------------------------------------------------

%plot([1:14]',Y3,'b.:',[1:14]',XF3(:,2),'sr-');

plot([1:24]',[Y1; Y2; Y3;Y4]','b.:',[1:24]',[XF1(:,2); XF2(:,2); XF3(:,2); XF4(:,2)],'sr-');

pause;

%------------------Тестируем предположение------------------------------

%XGraph = [0.01:step:sigma]';

%for sx = 0.01: step: sigma

% That means X=1 Yo X1

%XF=[1 Y0 X(1)];

%b=[1 2 3]

% 1

%m=0;

%Y(1)= ModelM (bn, Y0, X(1), sigma);

%y_vector=Y(1);

%for m= 2 : n

% Y(m,1)= ModelM (bn, Y(m-1), X(m), sigma);

% XF(i,1:3)=[1 Y(i-1) X(i)];

%end

%Z;

%XF;

%beta = inv(Z'*XF)*Z'*Y;

%%%%%% 2 punkt - poluchenie coefficienta autocorrelacii

%veta = Y - XF*beta;

%sum1 = 0;

%sum2 = 0;

%for t = 2: n

% sum1=sum1+(veta(t)*veta(t-1))/(n-1);

%end

%for t = 1: n

% sum2 = sum2 + (veta(t)^2)/n;

%end

%r = sum1/sum2 + 3/n;

%r;

%%%%%% 3 punkt - poluchenie matricy ocenki

%for i = 1: n

% for j = 1: n

%% omega(i,j) = r^(abs(i-j));

% end

%end

%omega;

%b = inv(XF'*inv(omega)*XF)*XF'*inv(omega)*Y;

%beta_vector=[beta_vector beta];

%b_vector=[b_vector b];

%sum_beta(y) = (bn-beta)'*(bn-beta);

%sum_b(y) = (bn-b)'*(bn-b);

%y = y+1;

%end %sigma

%x1 =[sum_b;sum_beta];

%plot(XGraph,beta_vector);

%pause;

%plot(XGraph,b_vector);

%pause;

%pause;

%TIME = ;

%plot([1:n]',Y,'b.:',[1:n]',XF(:,2),'sr-');

end

%pause

Файл main:

function [ x ] = mainM()

% Задаем исходные дынные

%-------------------------------

Y0=139;

sigma=0.25;

step = 0.01;

n=24

X0=39.000;

X=[

40

41

41.6

42

46

46.6

47

45

43

41

41.5

42.2

43.3

44

44.2

42

41

39

38

37.4

37.2

36.5

36

35.5

];

T=24

kolvo_vector=[]

%-------------------------------

%for n = 1: T

bn1=[0.0001 1 0.1021]';

bn2=[0.0001 1 -0.165]';

bn3=[0.0001 1 0.045]';

bn4=[0.0001 1 0.02]';

%kolvo=0;

%X = [1:n]';

S=cycle(Y0,sigma,step,n,X,bn1,bn2,bn3,bn4,X0);% Ищем решение

%graphik(step,sigma,S(1,:),S(2,:));% Строим график

%for n = 1: length (S(1,:)-S(2,:))

%if (S(2,n)-S(1,n))<0

% kolvo=kolvo+1

%end

%end

%kolvo_vector=[kolvo_vector kolvo]

%end

%plot(X',kolvo_vector)

Файл graphik:

function [ output_args ] = graphik(step,sigma,sum_b,sum_beta )

XGraph = [0.01:step:sigma]';

sum_b;

sum_beta;

%Building graph

plot(XGraph,sum_b,XGraph,sum_beta)

%pause

plot(XGraph,(sum_beta-sum_b))

pause

Выводы: в ходе проделанной работы мы реализовали алгоритм Уоллиса в среде Matlab и оценили с его помощью параметров уравнения с лагом. Также мы на практике убедились в справедливости вывода Уоллиса о меньшей смещенности его оценки по сравнению с оценкой, получаемой с помощью инструментальной переменной.

Список литературы:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.