Министерство образования Российской Федерации

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

по дисциплине: «Информационные технологии»

на тему: Технология работы с оперативными данными

Группа: ФБИ-03

Студенты: Анин А.В.

Кошелева С.А.

Преподаватель: Денисов В.В.

Новосибирск

2003

Ознакомиться с возможностями организации начальных, подготовительных и основных операций обработки данных при эксплуатации профессиональной бухгалтерской системы.

1. Протокол движения ТМЦ, оплат, выводы по фин. состоянию

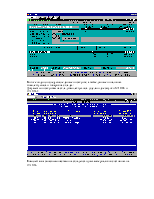

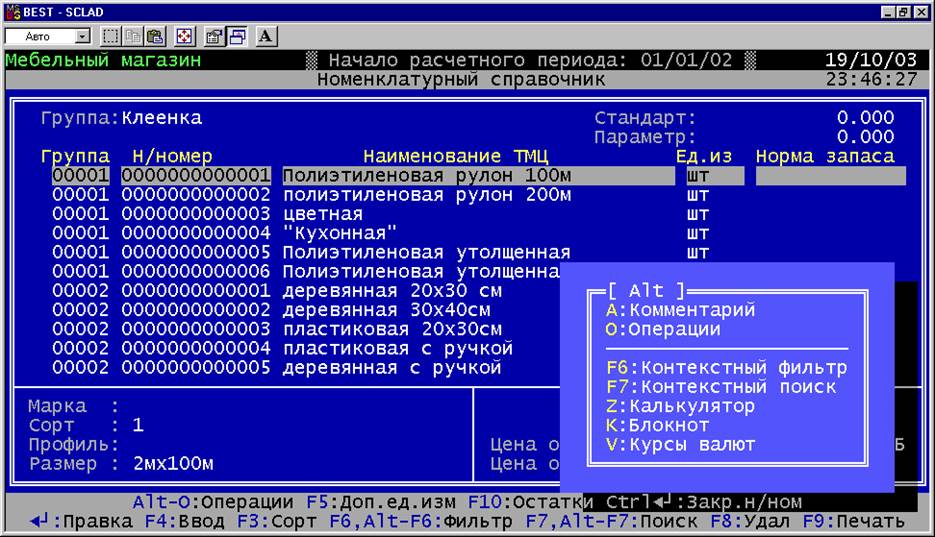

1.1. Настройка номенклатурного справочника в соответствии с индивидуальным заданием:

Настройка типовых операций:

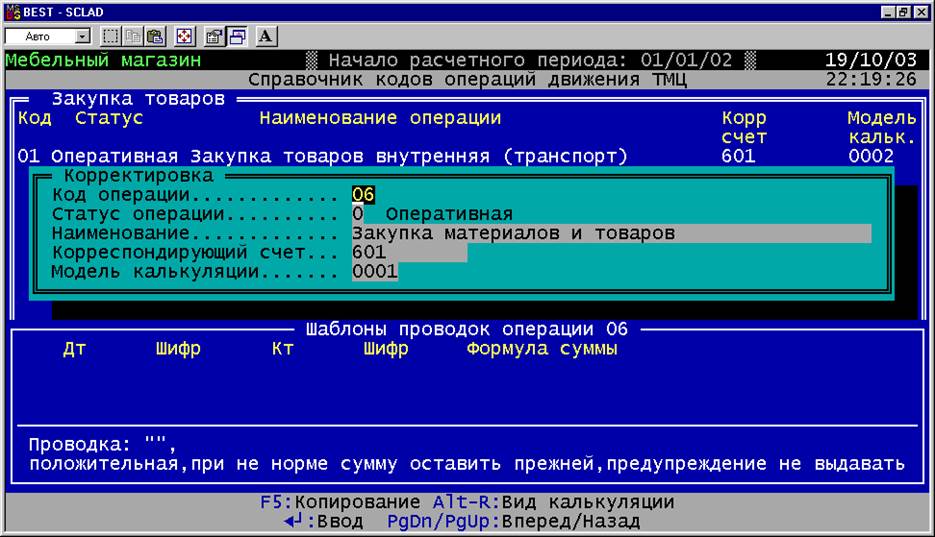

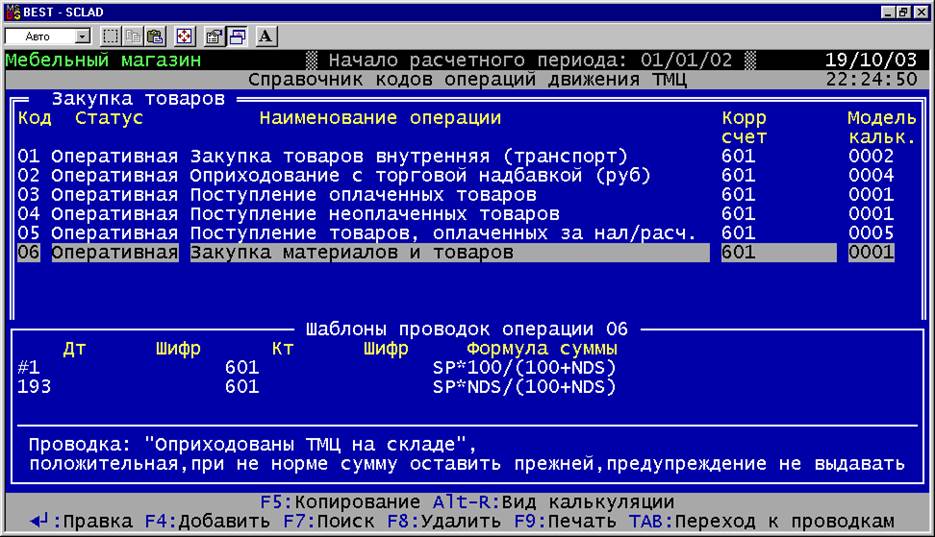

Учет товаров и готовой продукции/ Настройка справочники/ Справочник типовых операций/ Закупка товаров/ F4

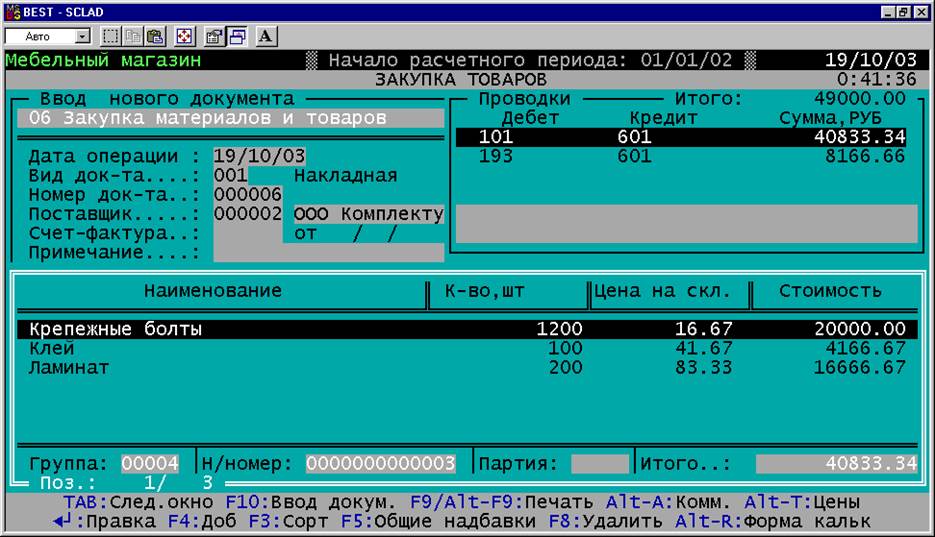

Результат ввода операции движения ТМЦ «Закупка материалов и товаров»:

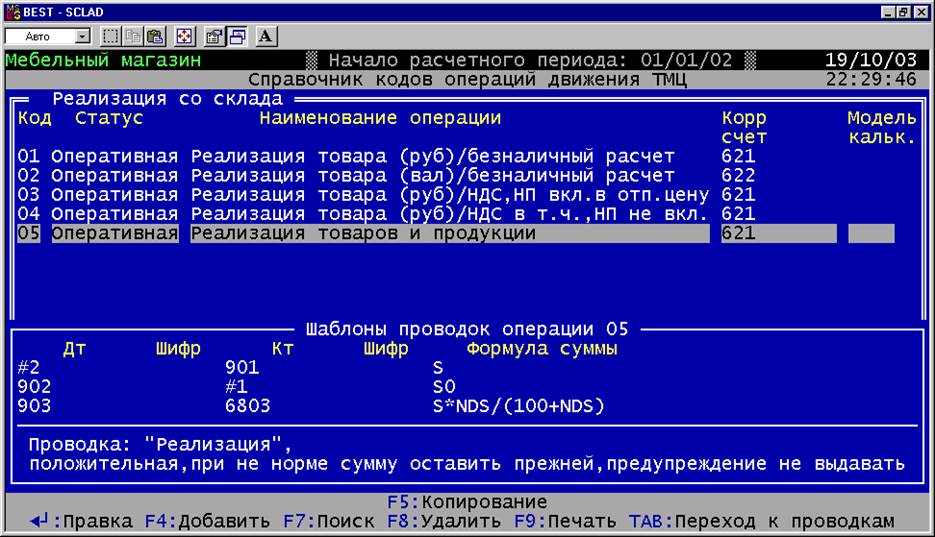

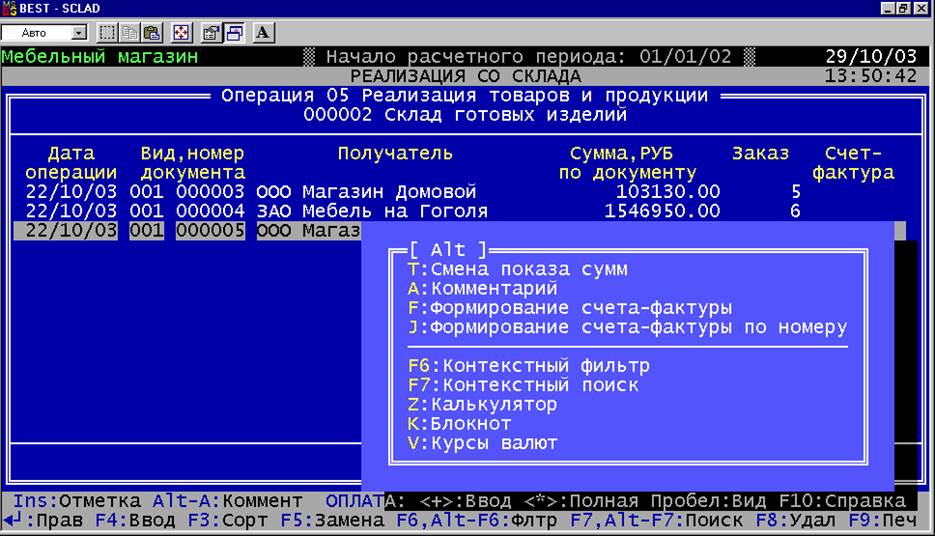

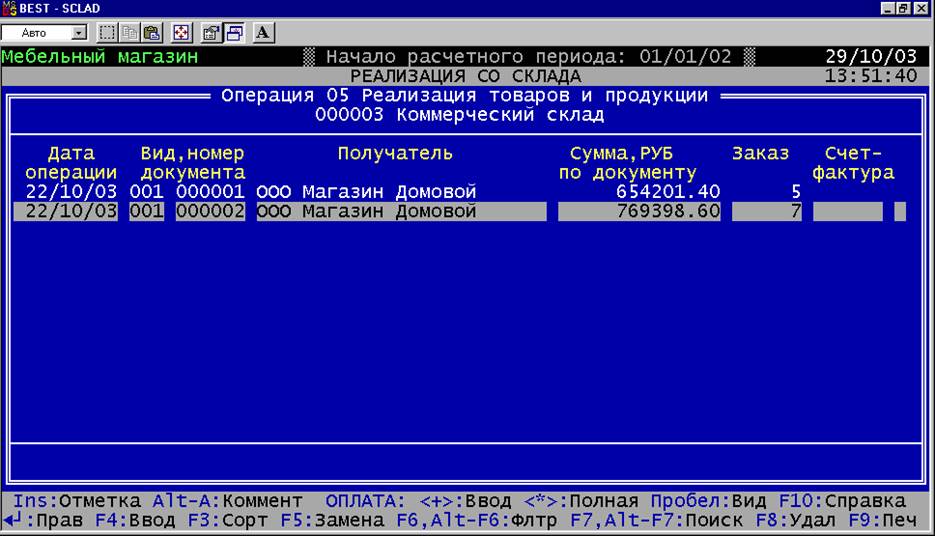

Учет товаров и готовой продукции/ Настройка справочники/ Справочник типовых операций/ Реализация со склада/ F4

Результат ввода операции движения ТМЦ «Реализация товаров и продукции»:

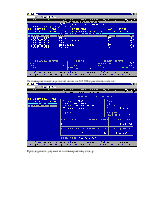

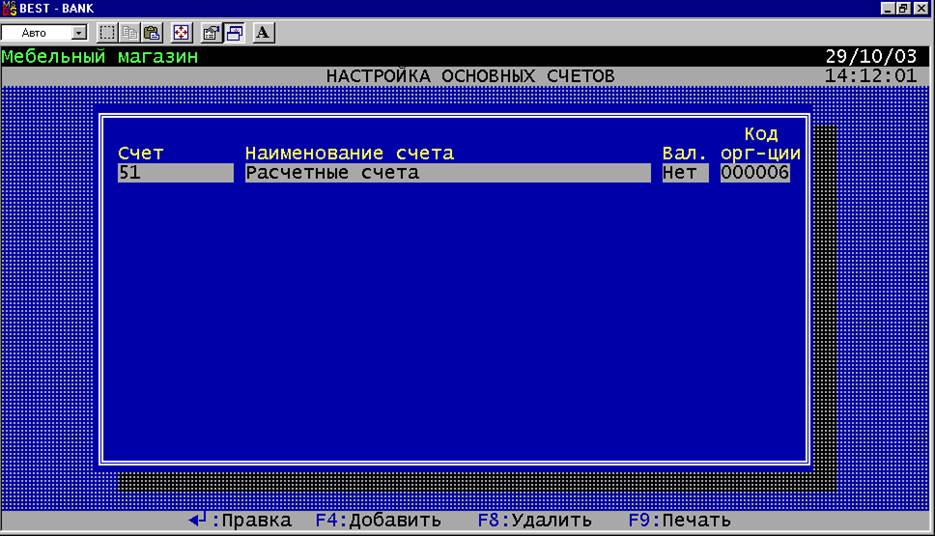

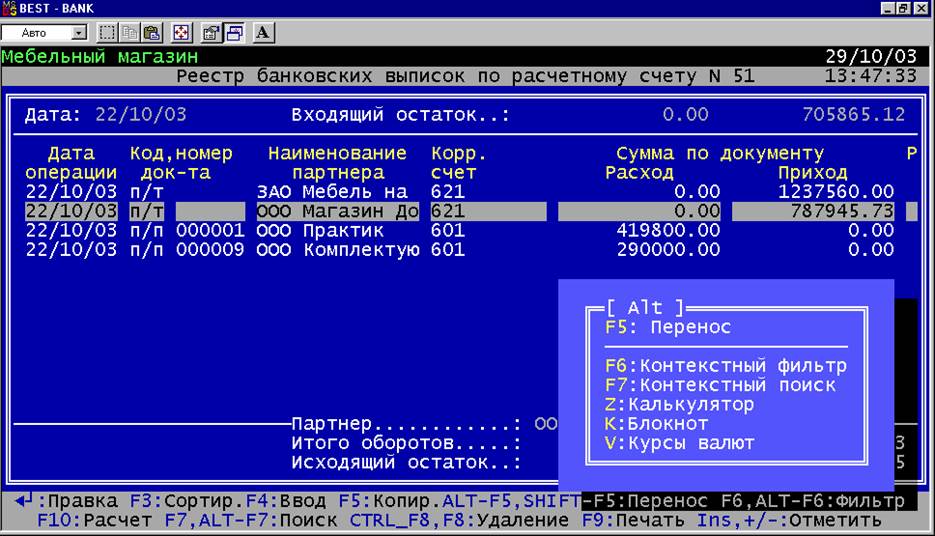

1.2. Настройка модуля «Банк»

1.3. Настройка модуля «Управление продажами»:

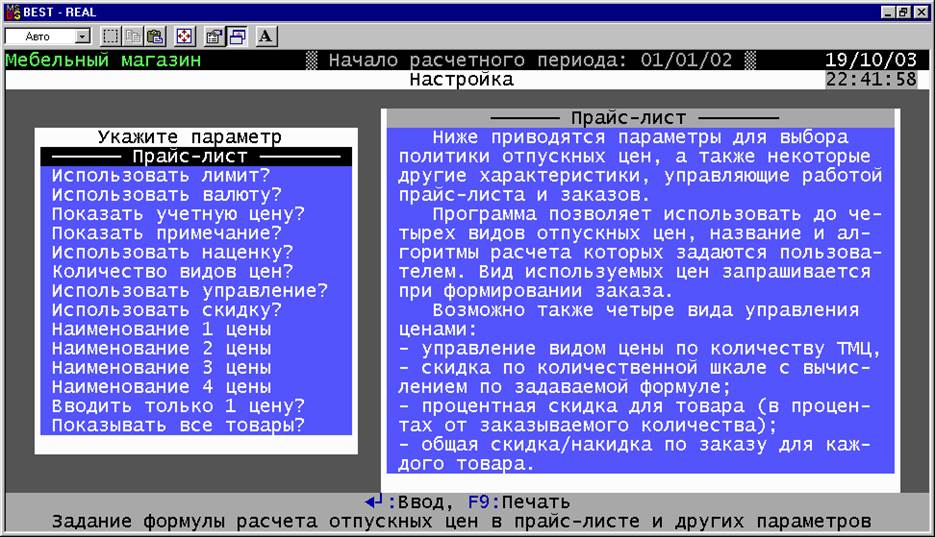

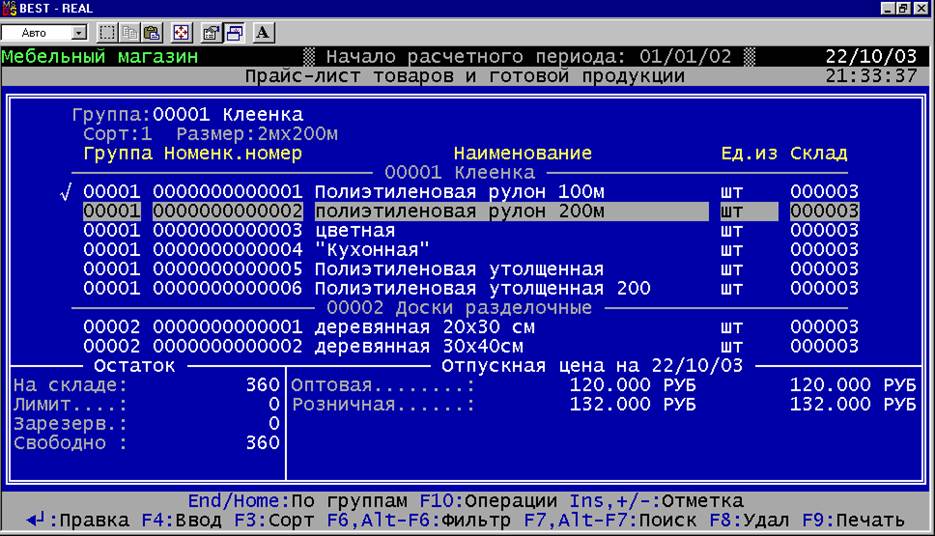

Параметры процесса ведения прайс-листа:

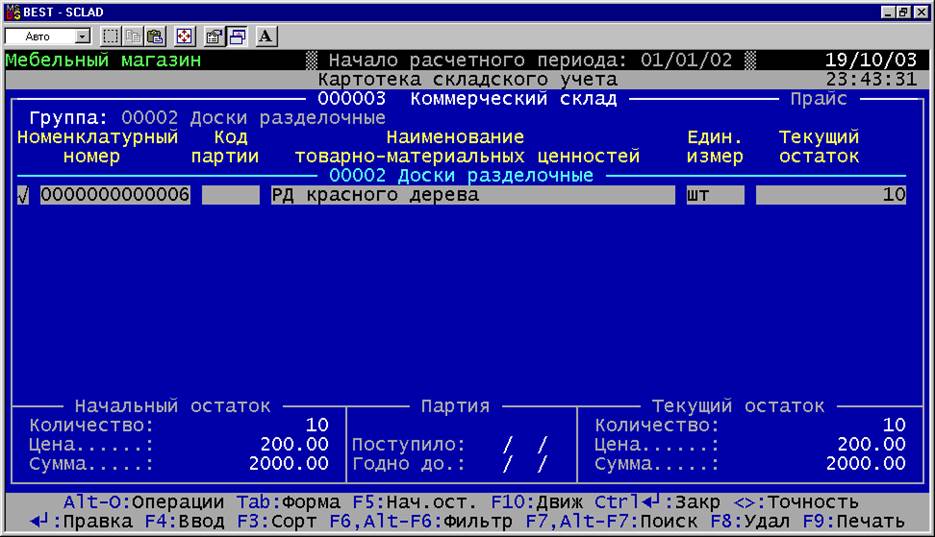

Ввод начальных остатков по подчеркнутой номенклатуре:

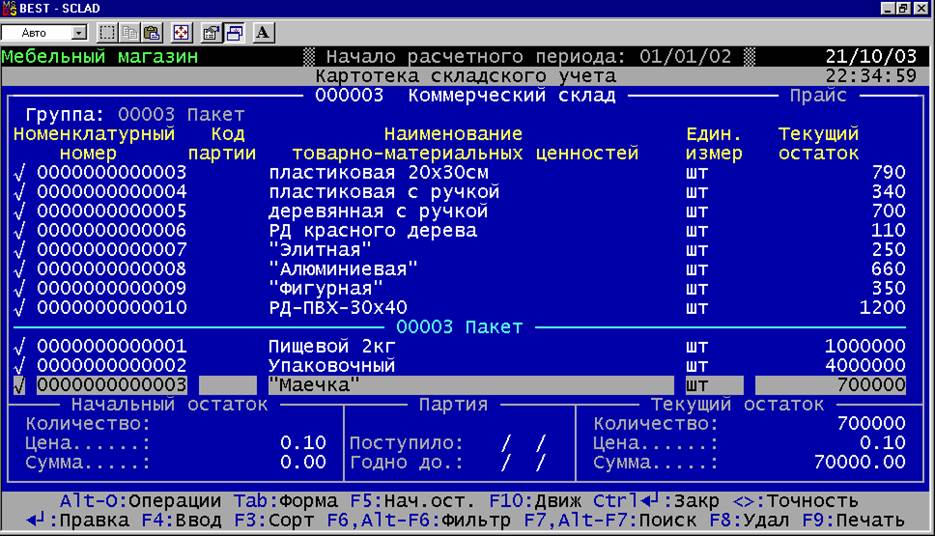

Учет товаров и готовой продукции/ Работа с картотекой/ Картотека складского учета/ Коммерческий склад/ F4

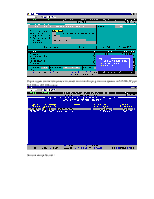

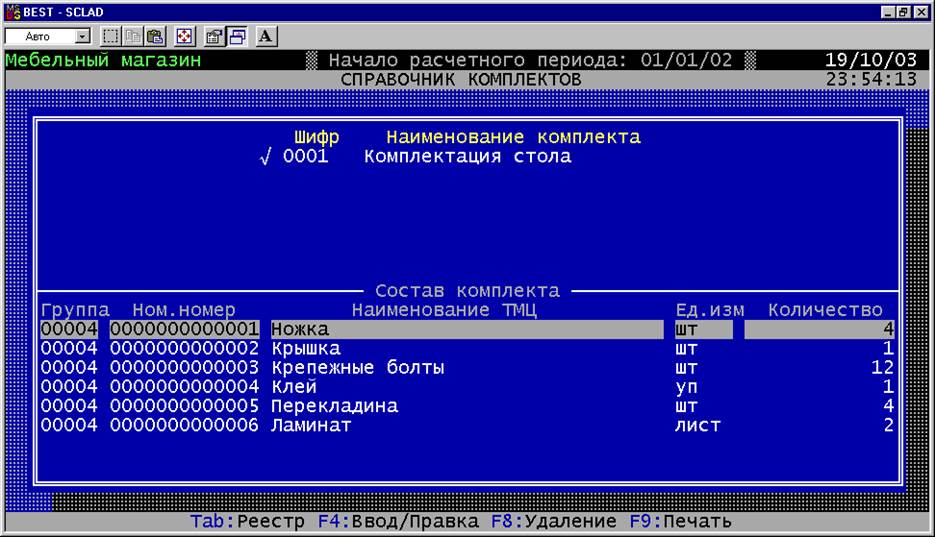

Составление комплектации для производственной деятельности:

Учет товаров и готовой продукции/ Работа с картотекой/ Справочник комплектов/ F4:

1.5. Закупка комплектующих для производственной и коммерческой деятельности:

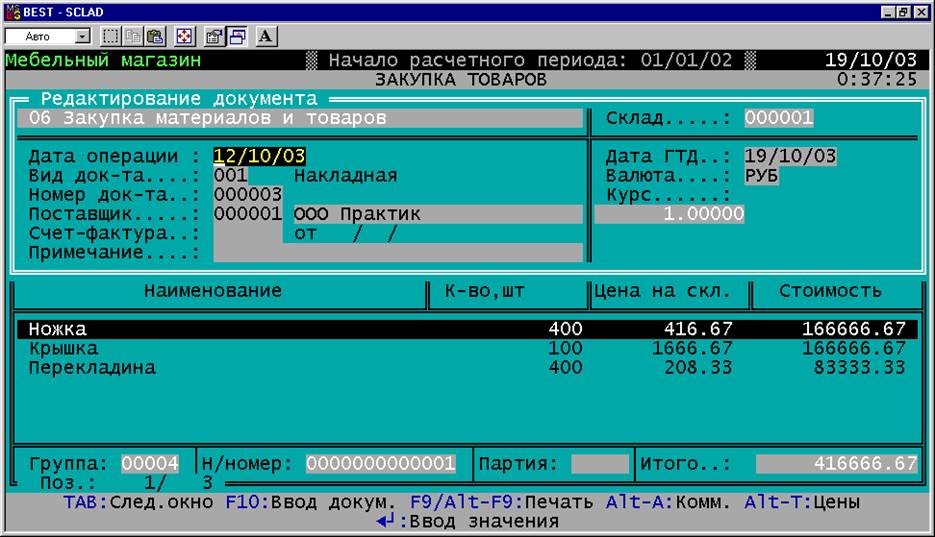

Закупка осуществляется на две даты у двух поставщиков:

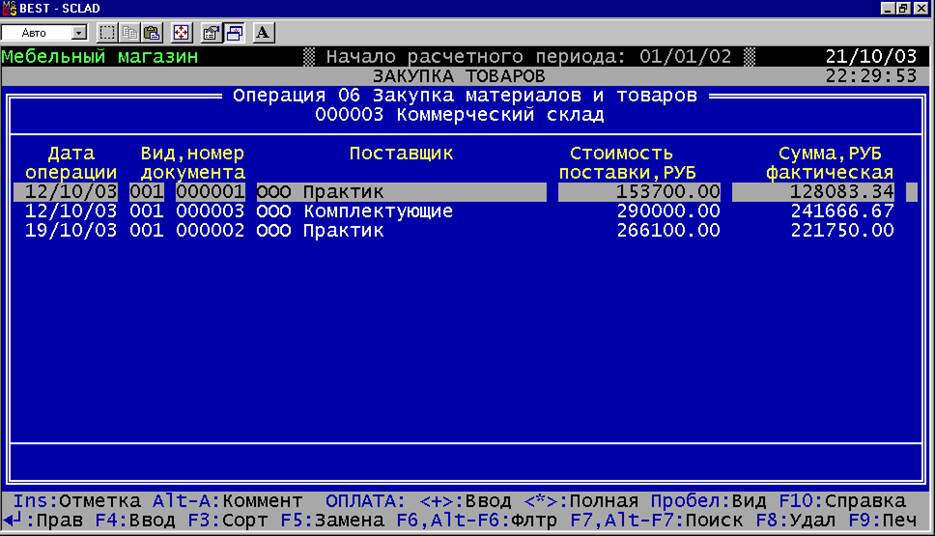

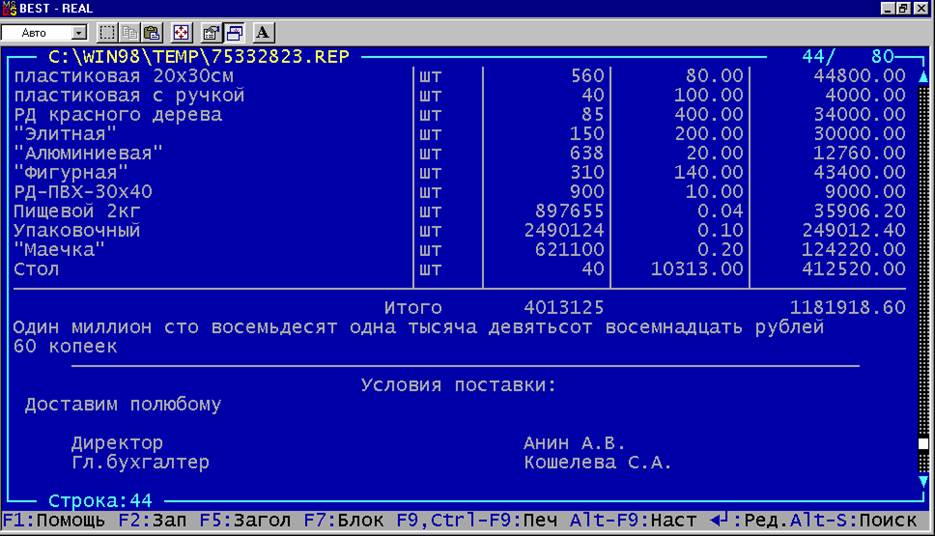

В итоге получили следующие данные по закупке, а также данные по наличию комплектующих и товаров на складах:

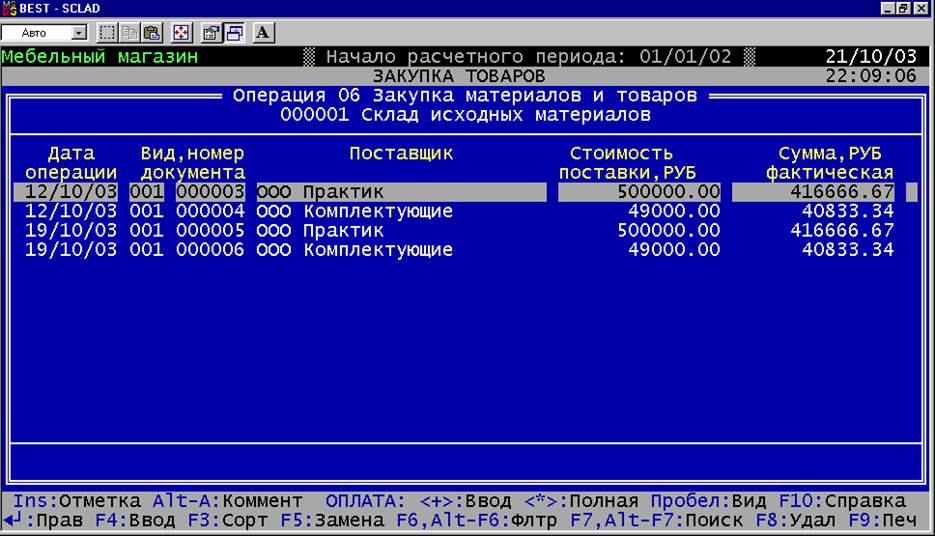

Документы по закупкам на склад комплектующих (сделано две закупки 12.10.03 и 19.10.03):

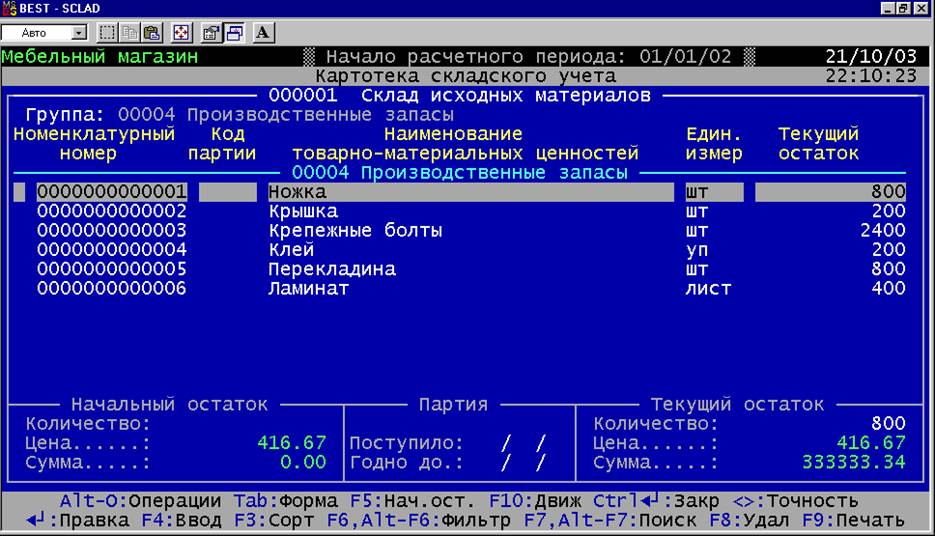

Комплектация запасными частями на складе исходных материалов по состоянию на 19.10.03

На коммерческом складе по состоянию на 12.10.03 существовал остаток:

При следующих документах по коммерческому складу:

Получили следующее наличие товаров на складе:

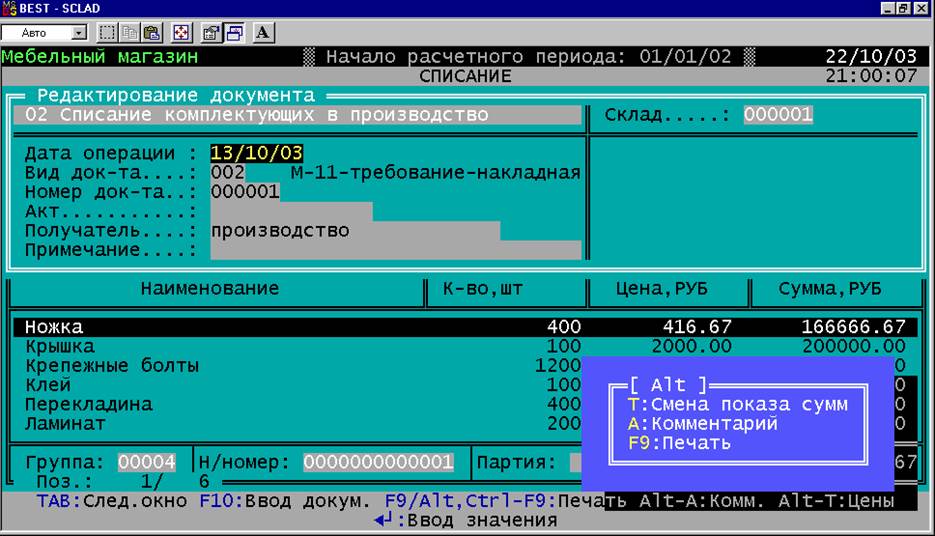

1.6. Списание комплектующих со склада в соответствии с планом производства:

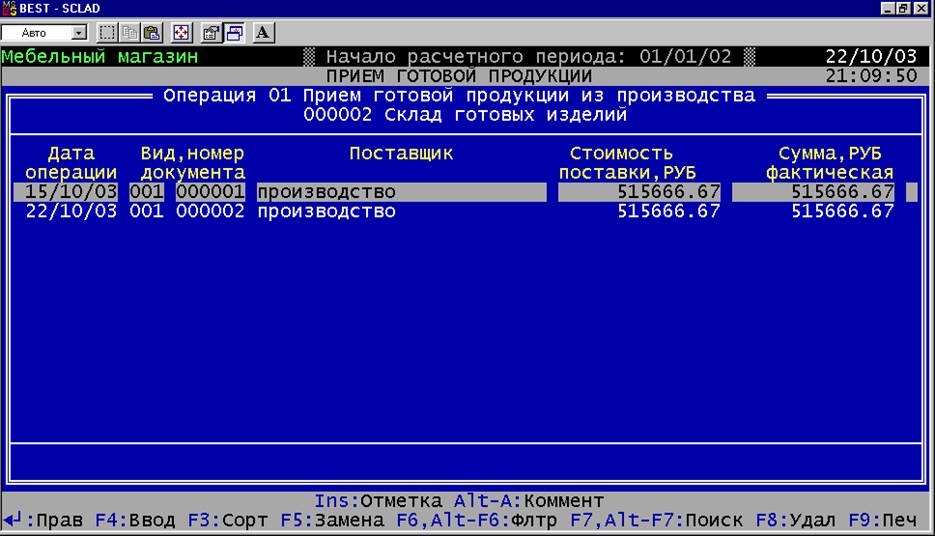

Оприходуем соответствующее количество готовой продукции на суммы по 515666,67 руб. 13.10.03 и 20.10.03 числа:

Заполняем прайс-лист:

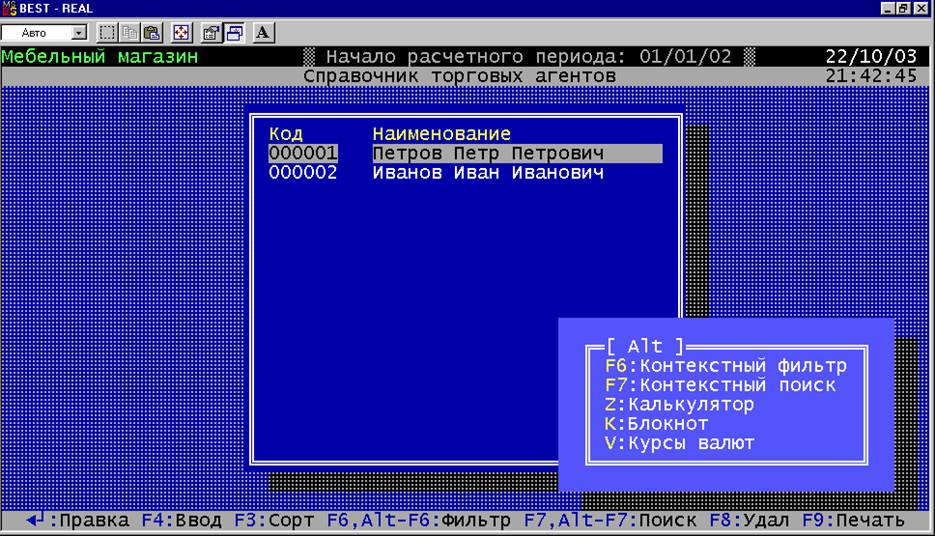

1.7. Заполняем справочник агентов:

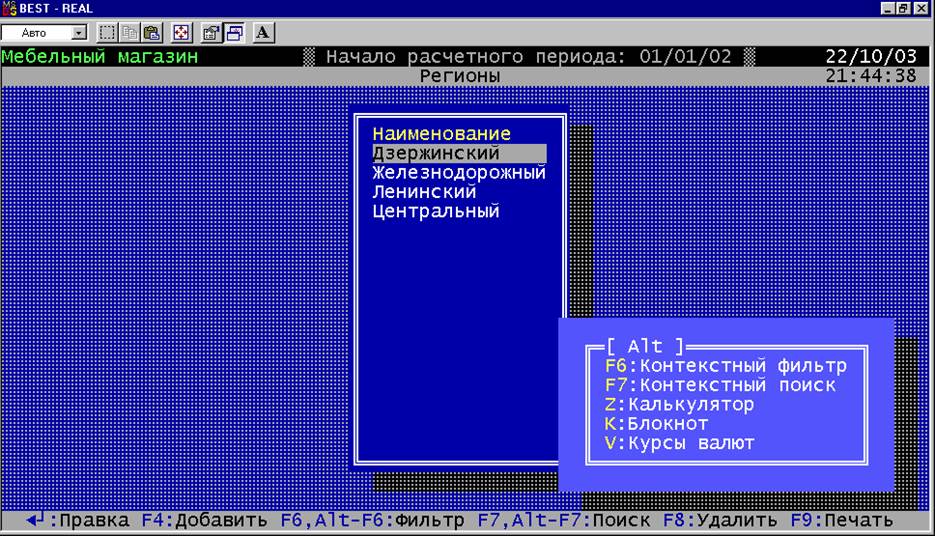

Заполняем справочник регионов:

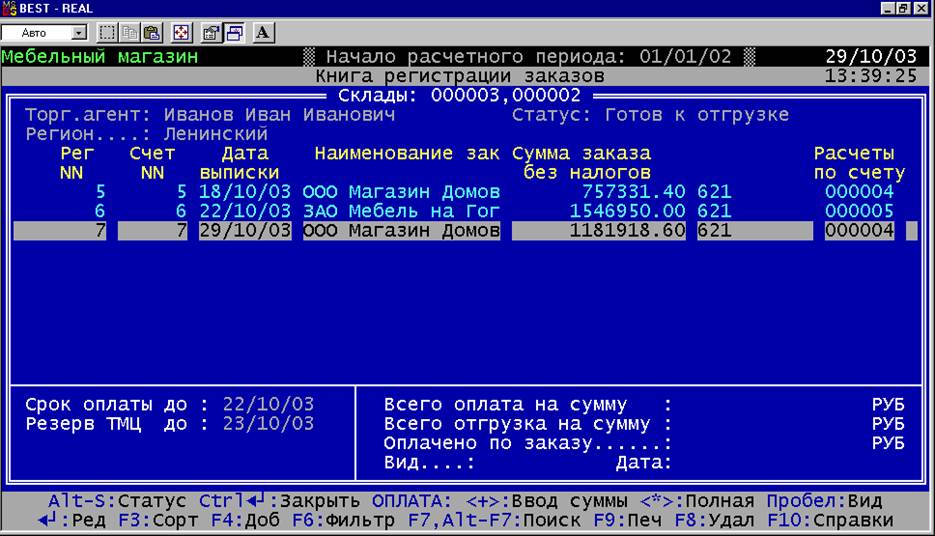

Оформляем заказы на готовую продукцию:

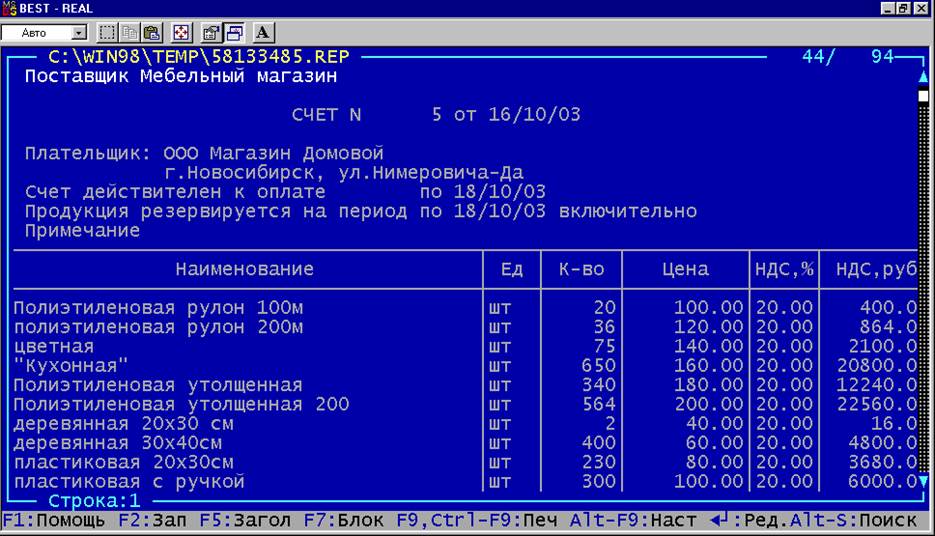

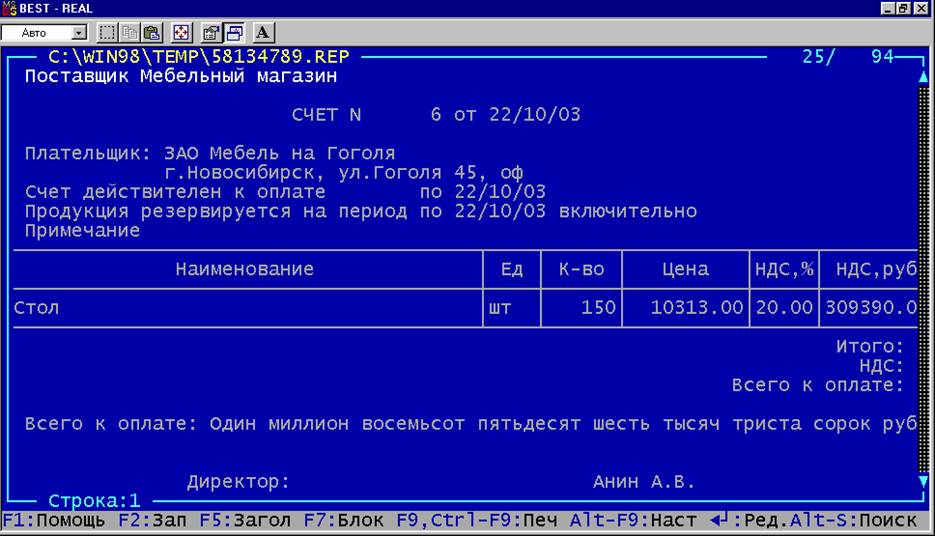

1.8. Выписали счета по каждому заказу:

1.9. Получили предоплату за товар:

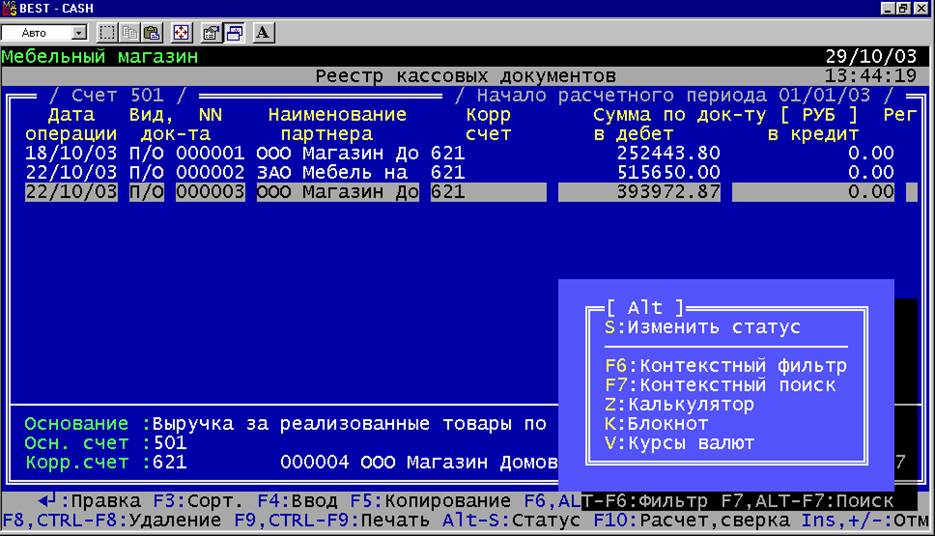

Предоплата 30% в кассу по приходному кассовому ордеру:

Предоплата 70% на расчетный счет по выписке из банка:

1.10. Отгрузка готовой продукции и товаров по заказам и в соответствии с суммами оплаты каждого покупателя:

По складу готовых изделий:

По коммерческому складу:

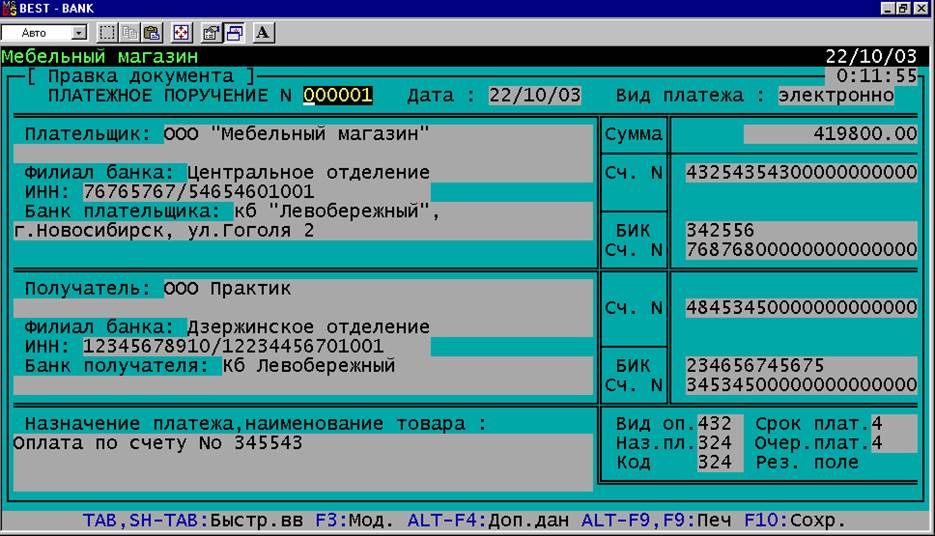

1.11. Перечисление поставщикам денежных средств за реализованные и оплаченные ТМЦ:

Поставщику ООО «Практик»:

Поставщику ООО «Комплектующие»:

Перечисленным денежным средствам сопоставлены соответствующие выписки из банка:

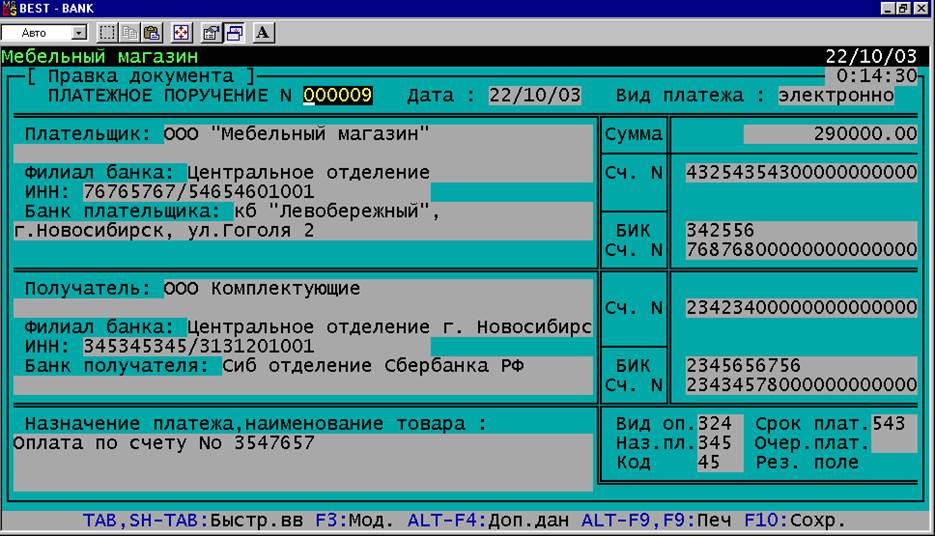

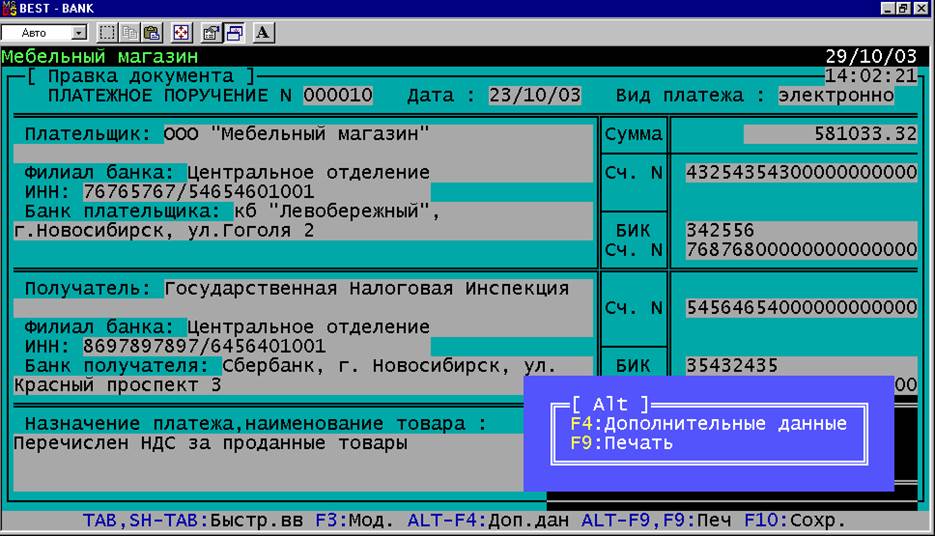

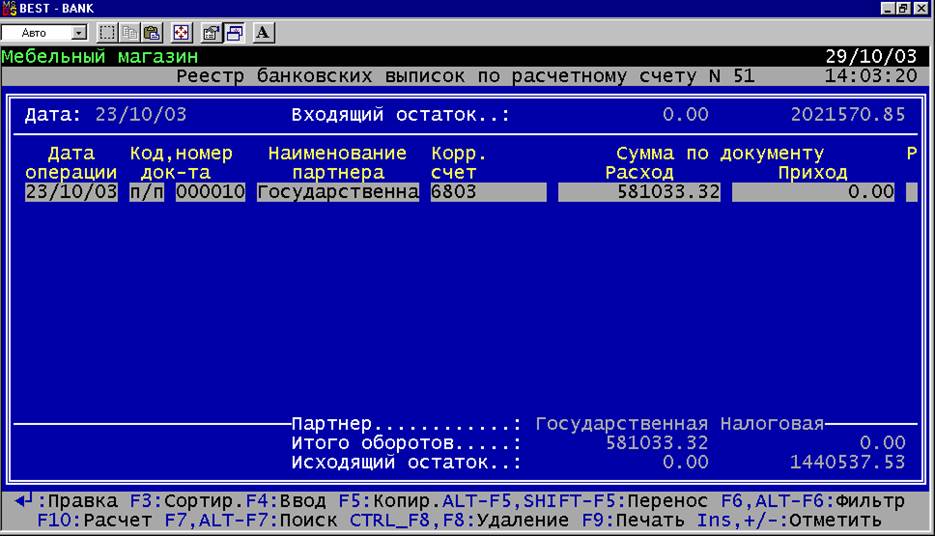

1.12. Расчет суммы НДС для перечисления ее в ГНИ:

НДС = 100977,52+206260-69966,67-48333,33 = 232437,52 руб.

НДС = 100977,52+206260 + 196986,43-69966,67-48333,33 = 581033,32 руб.

Перечисленным денежным средствам сопоставлена соответствующая выписка из банка:

1.13. Определение финансового состояния предприятия на конец периода:

ЧП = сч901-(сч902+ сч903) = 1930127,13руб.

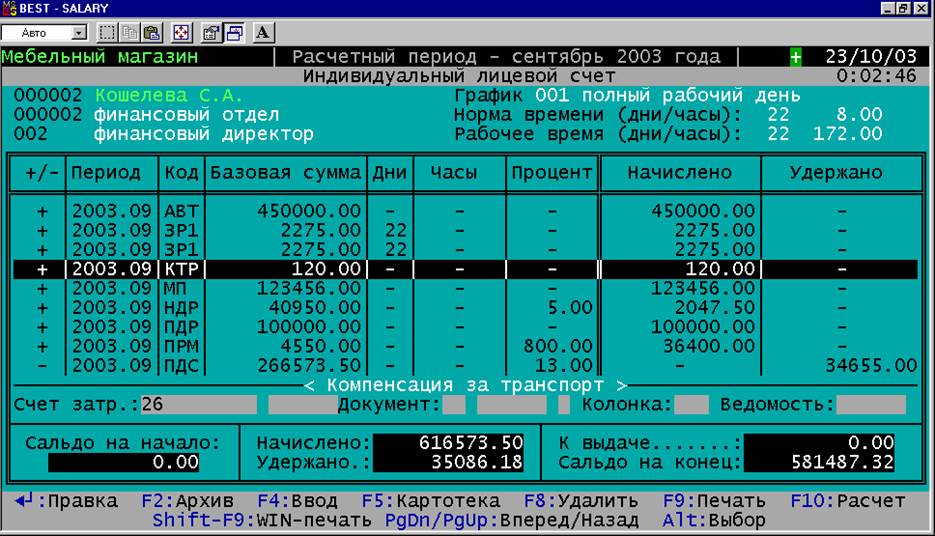

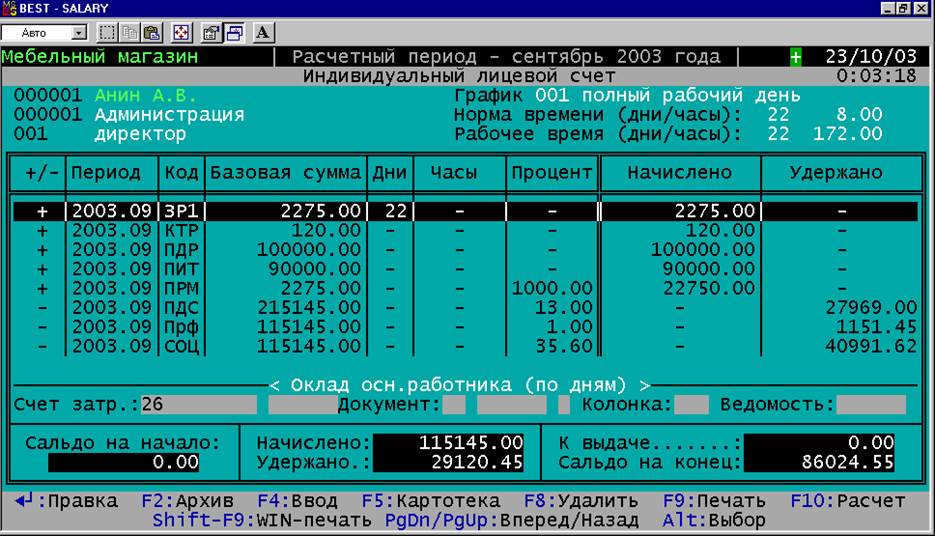

1.14. Расчет заработной платы (с учетом чистой прибыли):

Выводы по финансовому состоянию предприятия:

На конец рассматриваемого периода у предприятия на расчетном счету образовалась чистая прибыль в размере 1930127,13. При себестоимости произведенной и проданной продукции 1743133,35 руб. такое стало возможным в основном за счет установления цен на продукцию в 2 и более раза выше себестоимости. В описанном учебном примере торгового цикла предприятия заказчики покупали товары по любой установленной цене, хотя в реальной жизни такого могло и не произойти.

2. Прикладные технологические процессы начальных, подготовительных и основных операций обработки оперативных данных

2.1. Рабочий технологический процесс операций обработки оперативных данных закупки:

1 – заполнение списка закупаемых товаров

2 – регистрация справочников, необходимых для закупки товаров

3 – контроль полноты и правильности регистрации данных

4 – кодирование и корректировка с учетом форматов

5 – ввод откорректированных данных

6 – контроль правильности ввода

7 – запись введенных данных на ЖМД

8 – ввод начальных остатков на складах с одновременным контролем правильности ввода

9 – ввод данных по закупке товаров и комплектующих с одновременным контролем правильности ввода

10 – печать оформленных накладных, справок о наличии товара на складах

11 – передача распечатанных документов главному бухгалтеру и директору на подпись

1-3 – начальные операции

4-8 – подготовительные операции

9-11 – основные операции

Д1 – документ, список закупаемых товаров

Д2 – папка документов – список типовых операций, справочников с указанием заполняемых атрибутов (справочник подразделений; справочник штатных должностей; справочник партнеров; справочник групп ТМЦ; справочник типовых кассовых документов; справочник складов, справочник комплектов и т.д.), схемы хранения товаров на складах.

Д3 – папка документов, откорректированных с учетом форматов

Д4 – документ, в котором указано наличие начальных остатков на складах

2.2. Рабочий технологический процесс операций обработки оперативных данных реализации:

1 – получение списка продаваемых товаров

2 – получение справочных данных, необходимых для продажи товаров (типовые операции продажи, наличие товара на складах, данные по настройке прайс-листа, справочник агентов, справочник регионов)

3 – контроль полноты и правильности регистрации данных

4 – кодирование и корректировка с учетом форматов

5 – ввод откорректированных данных

6 – контроль правильности ввода

7 – запись введенных данных на ЖМД

8 – настройка прайс-листа

9- заполнение прайс-листа в соответствии с наличием товара на складах, ценами закупки и размером наценки по каждому товару с одновременным контролем правильности заполнения

10 – ввод заказов от покупателей с одновременным контролем правильности ввода (в том числе с тем, чтобы количество заказанного товара не превышало количество имеющегося на складе)

11 – выписка счетов покупателям с одновременной их распечаткой.

12 – ввод данных об отгрузке неоплаченных товаров с одновременным контролем правильности ввода

12 – печать оформленных заказов и данных об отгрузке

13 – передача распечатанных документов главному бухгалтеру и директору на подпись

1-3 – начальные операции

4-8 – подготовительные операции

9-13 – основные операции

Д1 – документ, список реализуемых товаров

Д2 – папка документов – список типовых операций, справочников с указанием заполняемых атрибутов (справочник покупателей; справочник типовых кассовых документов; справочник складов; справочник комплектов и т.д.), схемы хранения товаров на складах.

Д3 – папка документов, откорректированных с учетом форматов

Д4 – документ, в котором указано наличие начальных остатков на складах

Д5 – прайс-лист.

Д6 – список заказов

Д7 – пачка документов – счета, предъявленные покупателям за проданный товар

Д8 – обновленный список заказов

2.3. Рабочий технологический процесс операций обработки оперативных данных оплаты:

1 – регистрация списка закупленных и проданных товаров

2 – регистрация справочников, необходимых для платежей

3 – контроль полноты и правильности регистрации данных

4 – кодирование и корректировка с учетом форматов

5 – ввод откорректированных данных

6 – контроль правильности ввода

7 – запись введенных данных на ЖМД

8 – ввод платежных поручений банку на оплату счетов, полученных от поставщиков за проданный товар (с одновременным контролем правильности ввода)

9 – заполнение приходного кассового ордера по платежам за товар наличными (с одновременным контролем правильности ввода)

10 – получение выписок из банка о состоянии расчетного счета (проведенных платежах по счетам поставщиков и полученных средствах за проданную продукцию)

11 – печать оформленных приходных кассовых ордеров, платежных поручений, выписок из банка

12 – передача распечатанных документов главному бухгалтеру и директору на подпись

1-3 – начальные операции

4-7 – подготовительные операции

8-12 – основные операции

Д1 – документ, список закупленных и проданных товаров

Д2 – папка документов – список типовых операций, справочников с указанием заполняемых атрибутов (справочник партнеров; справочник основных счетов; справочник моделей калькуляции; справочник типовых кассовых документов; справочник складов, справочник товаров на складах и т.д.).

Д3 – папка документов, откорректированных с учетом форматов

Д4 – пачка документов – счета, предъявленные поставщиками за проданный товар

Д5 – пачка документов – счета, предъявленные покупателям за проданный товар

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.