Современную экономику России отличает огромное множество коммерческих организаций разных форм собственности и характера деятельности, рост и усложнение хозяйственных связей, что, в свою очередь, приводит к значительному увеличению объема финансовой работы. Вместе с тем это влечет за собой существенное изменение роли и значения финансовой работы в деятельности коммерческой организации, недооценка которой может привезти к потере финансовой устойчивости и наступлению банкротства предприятия.

Для осуществления финансовой работы хозяйствующий субъект создает специальную финансовую службу. Вся деятельность финансовой службы подчинена главной цели: обеспечению финансовой стабильности, созданию устойчивых предпосылок для экономического роста организации и получения ею прибыли в необходимых размерах.[1]

Результативность финансовой системы предприятия определяется, прежде всего, четкой и слаженной его работой, а также в значительной мере организацией деятельности финансовой службы.

Финансовая служба – это организационная структура, на которую возложены функции разработки предложений по формированию финансовой политики предприятия, реализации ее в финансовом, кассовом и других планах, контроля за их исполнением и движением денежных потоков, своевременной их коррекции (исходя из текущей обстановки), составления отчетности о финансовых результатах. [2]

Цель создания финансовой службы предприятия - обеспечение наиболее эффективного формирования и использования финансовых ресурсов предприятия, организации и контроля за этими процессами.

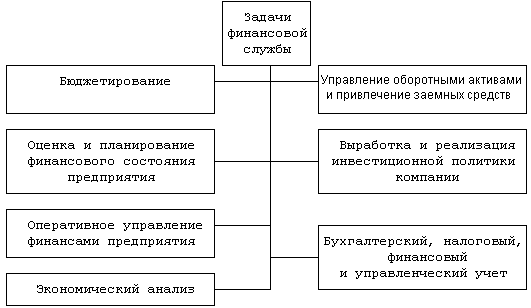

Общие задачи финансовой службы приведены на рис. 1.1.

Рис. 1.1. Задачи финансовой службы

Так же общими задачами финансовой службы предприятия являются:

- разработка финансовой стратегии предприятия, организации по наиболее эффективному использованию собственных, заемных финансовых ресурсов;

- обеспечение финансовыми ресурсами установленных заданий по производству, капитальному строительству, внедрению новой техники, научно-исследовательских работ и других плановых затрат;

- составление и реализация финансового кредитного и кассового планов;

- помощь руководителю предприятия, организации в управлении денежными потоками для обеспечения роста прибыли, повышения рентабельности и удовлетворения производств, и социальных нужд работников предприятия;

- осуществление финансового контроля за эффективным использованием производственных фондов, за доведением размеров оборотных средств до экономически обоснованных нормативов;

- организация расчетов за готовую продукцию и постоянный контроль за выполнением планов по реализации продукции и прибыли;

- своевременное и качественное осуществление анализа производственно-хозяйственной деятельности предприятия и входящих в него единиц, изыскание путей увеличения прибыли и роста рентабельности производства;

- отслеживание внутренних и внешних факторов, влияющих на финансовое состояние предприятия, и выработка предложений по изменению текущей финансовой деятельности;

- выполнение финансовых обязательств перед финансовыми налоговыми органами, банками, поставщиками, партнерами, вышестоящей организацией, по выплате заработной платы и других обязательств, вытекающих из финансового плана;

- составление отчетности о реализации предприятием разработанной финансовой стратегии и соответствующих финансовых планов.

Обобщая вышесказанное, аппарат управления финансами является важнейшей частью общего аппарата управления хозяйствующего субъекта.

1.2 Формирование финансовой структуры.

Организационная структура финансовой службы - это, прежде всего, набор подразделений, в которых выполняют соответствующие функции сотрудники. На функциограмме показаны типовые подразделения финансовой службы (рис. 2.).

Рис.2. Типовая структура финансовой службы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.