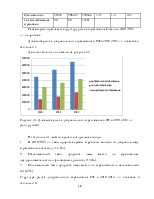

Различные сегменты рынка страховой розницы можно разделить на 4 группы в зависимости от уровня проникновения страхования и динамики взносов. Условные названия этих групп – «закрытый потенциал», «зрелый рынок», «растущие на пределе», «загорающиеся звезды».

Сигментация рынка страховой розницы в зависимости от уровня охвата и темпов прироста взносов показана в таблице 2.9.

Таблица 2.9 – Сигментация рынка страховой розницы в зависимости от уровня охвата и темпов прироста взносов

|

Низкий уровень охвата |

Высокий уровень охвата |

|

|

Низкие темпы прироста взносов |

«закрытый потенциал» страхование имущества страхование автокаско ДМС и ДСАГО (с натяжкой) |

«Зрелый рынок» ОСАГО |

|

Высокие темпы прироста взносов |

«Загорающиеся звезды» страхование финансовых рисков страхование жизни |

«растущий на пределе» страхование от НС и болезней |

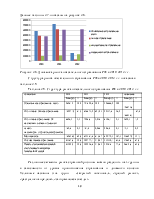

Страхование (автокаско) из-за своих значительных объемов традицонно считается локомотивом рынка страховой розницы. В то же время основной рост взносов по страхованию автокаско был вызван инфлящией и корректировкой тарифов, а не ростом добровольного спроса на страхование. Отношение числа договоров по страхованию автокаско к числу договоров ОСАГО за 4 года практически не изменилось (10,1% в 2009 году, 11,5% в 2012 году), то есть полис автокаско имеет лишь каждый десятый автовладелец.

Многие розничные компании специализируются именно на сегменте автострахования. При этом для долгосрочной работы на этом рынке им необходимо учитывать следующую специфику страхования автокаско:

1. Высокая убыточность, что требует повышенного внимания к актуальным расчетам;

2. Высокая частота страховых случаев, что требует наличия развитой инфраструктуры урегулирования убытков;

3. Высокий потенциал жалоб и судебных разбирательств, что требует констроля качества урегулирования убытков;

4. Высокий уровень мошенничества, что требует наличия хорошо работающей службы безопасности.

Невысокий уровень проникновения страхования автокаско отражает значительный потенциал роста рынка при условии повышения качества страховых услуг.

Как отмечает Сергей Ефремов, исполнительный вице-президент СГ МСК: «Доля страхования некредитных автомобилей так и не смогла превысить планку 40%. Главной причиной, сдерживающей рост, является чувствительность населения к уене страхования. Кроме того, клиенты, осознанно принимающие решения о страховании, ка кправило, предъявляют совершенно четкие и довольно высокие требования к продукту и сервису, но, вместе с тем, не всегда готовы оплачивать свой выбор. Это сделживает страховщиков, немногие из которых готовы и умеют гибко работать с этим сегментом клиентов,двигаться вперед и расширять линейку дорогих продуктов».

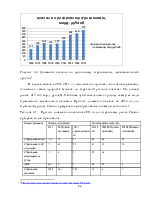

За четыре года уровень проникновения добровольного автострахования гражданской ответсвенности (ДСАГО) (без учета «зеленой карты») вырос в 2 раза. Снижение лимитов по обязательному автострахованию гражданской ответственности (ОСАГО) в реальном денежном выражении и невысокая стоимость расширения покрытия по ОСАГО – все это способствовало росту спроса на этот вид страхования.

В перспективе в случае принятия поправок к закону об ОСАГО этот сегмент ожидает стагниция.

По мнению экспертов, в 2010-2012 г.г. основа рынка – традиционное страхование строений граждан – стагнирует. Рост взносов обеспечивает развитие VIP-страхования элитных домов. Еще один новый сегмент – страхование телефонов и электрической техники. Однако в этой сфере страховщикам приходится конкурировать с производителями и продавцами электротехники, которые стали самостоятельного предлагать расширенную гарантию.

Отдельно следует выделить продукты, продаваемые через Интернет, так и через не страховых посредников – ритейлеров, салоны связи и так далее. Пока это лишь пилотные проекты, однако, со временем, они могут перестроить весь рынок розничного страхования.

Розничное страхование добровольного медицинского страхования

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.