Расчеты заработной платы управленческого персонала сводятся в табл. 10.

Таблица 10

Расходы по заработной плате управленческого персонала

|

Должность управленческого работника |

|

||

|

1. Секретарь |

100 |

||

|

2. Менеджер |

200 |

||

|

3. Маркетолог |

300 |

||

|

4. Бухгалтер |

400 |

||

|

5. Зам директора |

500 |

||

|

6. Директор |

600 |

||

|

Итого ФОТ |

2100 |

||

|

n Эзп = S Фдоi*12*(1+b) i = 1 |

33768 |

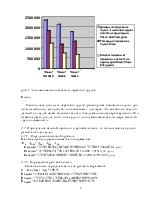

2.9. Определение доходов и расходов транспортной компании

Доходы транспортной компании представляют собой сумму доходов от перевозок и сдачи судов в аренду с учетом количества судов каждого проекта.

Дтк = ![]() т.е. Д пер i = Д пер* n i

т.е. Д пер i = Д пер* n i

Дтк = 17263409,12+5264160=22527569,12

Расходы транспортной компании представляют собой сумму расходов от перевозок, сдачи судов в аренду и расходов по заработной плате административно-управленческого персонала.

Этк = ![]() ,

,

где n – число судов каждого проекта, работающих на данной линии.

Этк=(1471896,45*4+1471896,45*2+132408504*2)+(337200*4+144000*2+97200*2))=14775170,98долл

2.9.1.Валовая прибыль транспортной компании

Валовая прибыль определяется как разница между доходами транспортной компании и ее расходами.

П втк = Дтк - Этк, долл

|

Показатели транспортной компании |

|

|

Доходы транспортной компании Дтк |

22527569,12 |

|

Расходы транспортной компании Этк |

14775170,98 |

|

Валовая прибыль Пв |

7752398,14 |

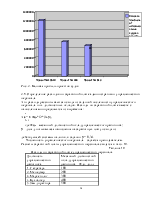

2.10. Определение налогов транспортной компании

Налог на имущество (Ним), рассчитывается, исходя из средней годовой стоимости имущества за отчётный период (квартал, полугодие, 9 месяцев, год) и установленной ставки налога на имущество.

Средняя стоимость имущества рассчитывается следующим образом:

на первое число отчётного квартала (01.01, 01.04, 01.07, 01.10, 01.01 следующего года) определяется налогооблагаемая база, в качестве которой выступают основные средства (строительная стоимость судна). Так как база не меняется в течение года, то средняя стоимость имущества принимается равной уставному капиталу. Ставка налога на имущество принимается равной 2,2%.

Налог на прибыль берётся в процентах от валовой прибыли за вычетом налога на имущество и определяется в следующем порядке:

1. Определяется валовая прибыль как разность между доходами и расходами фирмы:

Пв = (Дnтк + Дар) – (Эnтк + Эатк + Эзп)

2. Определяется балансовая прибыль транспортной компании из выражения:

Пб = Пв – Ним; Ним = Аутк * 2,2 %/100.

Ним = 69960000*2,2%/100=15391 долл

Пб = 7752398,14-15391=7737007,14 долл

3. Определяется налог на прибыль как:

Нпр = g * Пб, где g - ставка налога на прибыль, принимаемая в соответствии с действующим законодательством.

g = 20% = 0,20.

Нпр = 0,20*7737007,14 =1547401,428 долл

Пч = 7737007,14-1547401,428=6189605,712 долл

|

Показатели |

Значения, долл |

|

Валовая прибыль Пв |

7752398,14 |

|

Налог на имущество Ним |

15391 |

|

Балансовая прибыль Пб |

7737007,14 |

|

Налог на прибыль Нпр |

1547401,428 |

|

Чистая прибыль Пч |

6189605,712 |

3. Анализ финансового состояния

Анализ финансового состояния транспортной компании производится после расчёта основных эксплуатационных и экономических показателей работы.

Для осуществления анализа финансового состояния составляется матрица бухгалтерского баланса транспортной компании табл. 11.

По данному балансу определяются основные показатели, характеризующие платёжеспособность транспортной компании, возможность своевременно погашать свои обязательства, а также расширять производственно-хозяйственную деятельность.

![]()

![]() Матрица

бухгалтерского баланса транспортной компании

Матрица

бухгалтерского баланса транспортной компании![]() Таблица 11

Таблица 11

|

Матрица бухгалтерского баланса |

|||

|

Актив, долл. |

Пассив, долл. |

||

|

1. Собственные средства: CC = OK = УК |

69960000 |

1. Собственный капитал: СК |

6259565,712 |

|

1.1. Основной капитал: ОК |

69960000 |

1.1. Уставный капитал: УК |

69960000 |

|

2. Текущие активы: ТА = ТМЗ + ДС + КФВ + ДЗ |

28717174,86 |

1.2. Нераспределённая прибыль: ЧП |

6189605,712 |

|

2.1. Сырьё и материалы: ТМЗ |

6222312 |

2. Текущие обязательства: ТО |

11263784,588 |

|

2.2. Денежные средства: ДС |

10612117,8 |

2.1. Заёмные средства: ЗС |

3379135,3764 |

|

2.3. Краткосрочные финансовые вложения: КФВ |

618960,5 |

2.2. Кредиторская задолженность: КЗ |

7884649,2116 |

|

2.4. Дебиторская задолженность: ДЗ |

11263784,56 |

3. Долгосрочные обязательства: ДО |

11263784,56 |

|

ИТОГО ПО АКТИВУ: А |

28787134,86 |

ИТОГО ПО ПАССИВУ: П |

28787134,86 |

СК = УК + ЧП; СС= ОК;

ТМЗ = Этоб

общ * nc * noб; Дтк

= ![]() Дперi +

Дперi + ![]() Дарi;

Дарi;

ДС = 50% * Дтк – ТМЗ + 90% * ЧП; КФВ = 10% * ЧП;

ДЗ = 50% * Дтк; ТА = ТМЗ + ДС + КФВ + ДЗ;

А = СС + ТА; ТО = А – (СК + ДО);

ЗС = 0,3 * ТО; КЗ = 0,7 * ТО ; ДО = ДЗ ; П = СК + ТО + ДО.

ТМЗ=6222312долл

ДЗ= 0,5* 22527569,12=11263784,56 долл

ДС= 0,5*22527569,12-6222312+09*6189605,712=10612117,8 долл

КФВ=0,1*6189605,712долл

Финансовые показатели предприятия включают следующие группы:

показатели ликвидности, деловой активности, использования ресурсов.

К показателям, характеризующим платёжеспособность, относятся показатели (коэффициенты) ликвидности: абсолютной ликвидности;

срочной ликвидности; текущей ликвидности; финансовой устойчивости.

3.1. Финансовые показатели транспортной компании

I. Показатели ликвидности:

1. Абсолютной ликвидности определяется из выражения:

2. Срочной ликвидности рассчитывается по формуле:

3. Текущей ликвидности рассчитывается из выражения:

4. Финансовой устойчивости определяется:

Кфу = СК/(ТО+ДО)

Нормативные показатели ликвидности (для сравнения с расчётными):

1. Нормативный показатель абсолютной ликвидности – Кал.норм = 0,8.

2. Нормативный показатель срочной ликвидности – Ксл.норм = 1.

3. Нормативный показатель текущей ликвидности – Ктл.норм = 1,6.

Следует отметить, что фактические (расчётные) коэффициенты ликвидности должны превосходить нормативные показатели ликвидности.

|

1.Показатели ликвидности |

|

|

Абсолютной ликвидности Кал |

0,99 |

|

Срочной ликвидности Ксл |

1,99 |

|

Текущей ликвидности Ктл |

2,5 |

|

Финансовой устойчивости Кфу |

3,6 |

II. Показатели деловой активности:

1. Чистый оборотный капитал определяется из выражения:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.