3.2 График погашения и обслуживания кредита

Расчет графика погашения и обслуживания кредита выполняется по реальной ставке. В качестве денежных средств направляемых на погашение и обслуживание кредит рассматривается сальдо операционной деятельности. Данный инвестиционный проект относится к проектам со средней степенью риска.

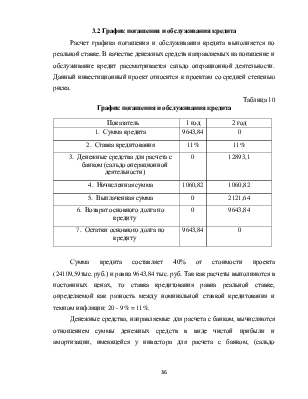

Таблица 10

График погашения и обслуживания кредита

|

Показатель |

1 год |

2 год |

|

1. Сумма кредита |

9643,84 |

0 |

|

2. Ставка кредитования |

11% |

11% |

|

3. Денежные средства для расчета с банком (сальдо операционной деятельности) |

0 |

12893,1 |

|

4. Начисленная сумма |

1060,82 |

1060,82 |

|

5. Выплаченная сумма |

0 |

2121,64 |

|

6. Возврат основного долга по кредиту |

0 |

9643,84 |

|

7. Остатки основного долга по кредиту |

9643,84 |

0 |

Сумма кредита составляет 40% от стоимости проекта (24109,59тыс. руб.) и равна 9643,84 тыс. руб. Так как расчеты выполняются в постоянных ценах, то ставка кредитования равна реальной ставке, определяемой как разность между номинальной ставкой кредитования и темпом инфляции: 20 - 9% = 11%.

Денежные средства, направляемые для расчета с банком, вычисляются отношением суммы денежных средств в виде чистой прибыли и амортизации, имеющейся у инвестора для расчета с банком, (сальдо операционной деятельности) и размера резерва денежных средств коэффициентом покрытия долга (КПД).

КПД принимается равный 1,5%, так как рассматриваемый инвестиционный проект относится к проектам со средней степенью риска.

Денежные средства, направляемые для расчета с банком:

![]() -

1 год;

-

1 год;

![]() 12893,1-

2 год;

12893,1-

2 год;

Начисленные проценты по кредиту равны произведению суммы кредита на ставку кредитования:

Начисленные проценты по кредиту (1 год) = 9643,84 · 0,11 =1060,82;

Начисленные проценты по кредиту (2 год) =9643,84 · 0,11 =1060,82;

Начисленные проценты по кредиту (3 год) = 0 · 0,11 = 0.

Так как в первый год сумма денежных средств, направляемых для расчета с банком, равна нулю, то выплата процента по кредиту переносится на второй год, и составит 2121,64тыс. руб.

Возврат основного долга в первый год равен нулю, так как первый год льготный. За второй год возврат основного долга составляет 9643,84 тыс. руб., определенный как остаток от суммы денежных средств, направляемых для расчета с банком во второй год после выплаты процентов по кредиту. Таким образом мы получаем, что предприятие в состоянии рассчитаться по своим кредитам за один год после начала производства. На третий год работы предприятия сумма кредиторской задолженности равна нулю.

3.3 Балансовый план

В балансовом плане формируются активы и пассивы инвестиционного проекта.

Талица 11.

Балансовый план на конец 1 года

|

Активы |

Пассивы |

||

|

Показатели |

Сумма, тыс. руб. |

Показатели |

Сумма, тыс. руб. |

|

I. Внеоборотные активы |

20500 |

III. Собственный капитал |

1465,75 |

|

II. Оборотные активы |

3609,59 |

IV. Долгосрочные обязательства |

9643,84 |

|

V. Краткосрочные обязательства |

0 |

||

|

Итого активов: |

24109,59 |

Итого пассивов: |

24109,59 |

|

Сальдо |

0 |

||

Пояснения к таблице 11.

Сальдо баланса равно нулю.

3.4 Коэффициентный анализ

Коэффициентный анализ позволяет сделать развернутый и системный вывод о финансовой реализуемости проекта. Выполняется на основе анализа денежных потоков от инвестиционной и операционной деятельности. Финансовая деятельность не рассматривается.

3. 4.1 Показатели рентабельности

Рентабельность общих активов

![]()

где ЧП – чистая прибыль, тыс. руб.;

П – проценты по кредиту, тыс. руб.;

ОА – общие активы, тыс. руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Коэффициент рентабельности общих активов показывает уровень отдачи капиталовложений в проект за установленный период времени.

Рентабельность инвестиционного капитала

![]()

где ИК – инвестиционный капитал, тыс. руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рентабельность продаж

![]()

где ВР – выручка от реализации, тыс. руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рентабельность продаж показывает норму прибыли. В инвестиционном проекте наблюдается увеличение нормы прибыли.

Стоимость продаж

![]()

где СС – себестоимость продукции, тыс. руб.

![]()

![]()

![]()

Показатель стоимости продаж дополняет показатель рентабельности продаж.

Рентабельность продукции

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

3.4.2 Оценка использования инвестиций

Окупаемость активов

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Оборачиваемость постоянного капитала

![]() , где

ПК – постоянный капитал, тыс. руб.

, где

ПК – постоянный капитал, тыс. руб.

![]()

![]()

![]()

Оборачиваемость оборотного капитала

![]() , где ОК – оборотный капитал,

тыс. руб.

, где ОК – оборотный капитал,

тыс. руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Оборачиваемость товарно-материальных запасов

![]() ,

,

где ТМЗ – стоимость товарно-материальных запасов (А3), тыс. руб.

![]()

![]()

![]()

Оборачиваемость производственных запасов

![]() , где ПЗ – производственные

запасы сырья и материалов (А1).

, где ПЗ – производственные

запасы сырья и материалов (А1).

![]()

![]()

![]()

3.4.3 Показатели финансовой устойчивости

Данная группа показателей характеризует зависимость осуществляемого инвестиционного проекта от заемного капитала.

Коэффициент покрытия долгов собственным капиталом

![]() , где ЗК –

заемный капитал (возникший долг + остаток основного долга), тыс. руб.

, где ЗК –

заемный капитал (возникший долг + остаток основного долга), тыс. руб.

![]()

За анализируемый период доля собственного капитала имеет тенденцию к повышению.

Коэффициент финансовой автономии

![]()

![]()

![]()

![]()

Коэффициент финансовой автономии характеризует удельный вес собственного капитала в общей валюте баланса.

Коэффициент маневренности капитала

![]() .

.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Коэффициент соотношения заемных и собственных средств

![]() .

.

![]()

Чем меньше значение данного показателя, тем устойчивее финансовое состояние предприятия.

3.4.4 Оценка финансового положения

Для измерения способности проекта покрывать текущие обязательства используются следующие показатели:

Коэффициент общей ликвидности

![]() ,

,

где ТА – текущие активы, тыс. руб.;

ТП – текущие пассивы, тыс. руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Коэффициент общей ликвидности показывает степень покрытия оборотными активами краткосрочные обязательства.

Коэффициент немедленной ликвидности

![]() ,

,

где ЛА – высоколиквидные активы (А5) - ДС, тыс. руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Допустимым признается его значение большее 0,1.

Коэффициент быстрой ликвидности

![]() ,

,

где ДС – денежные средства, тыс. руб.

ДЗ – дебиторская задолженность (А4), тыс. руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Соотношение <1 признается высоким.

Экономическая оценка инвестиционного проекта производится на основе анализа денежных потоков инвестиционной и операционной деятельности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.