Стратегія ризик-менеджменту - це мистецтво управління ризиком у невизначеній господарській ситуації, засноване на прогнозуванні ризику і прийомів його зниження.

-

Метою роботи є: наукове обґрунтування економічної категорії «ризик-менеджменту», механізму побудови та реалізації ризик-менеджменту на підприємстві.

-

Об’єктом дослідження є фінансово-економічний механізм ризик-менеджменту підприємства «АТЕМ Березовський завод»

Об'єктами ризик-менеджменту є ризикові вкладення капіталу і система фінансових відносин.

-

До основних функцій суб'єкта ризик-менеджменту відносять:

-

планування

-

організацію

-

мотивацію

-

контроль.

Послідовність розробки політики управління ризиками

Аналіз ризик-менеджменту на підприємстві «АТЕМ, Березовський завод»

-

«АТЕМ, Березовський завод»

-

є одним із провідних

-

українських виробників

-

газового обладнання.

-

Діяльність «АТЕМ,

-

Березовський завод», як і

-

діяльність будь-якого іншого

-

підприємства, супроводжує

-

велика кількість ризиків,

-

невчасне виявлення яких

-

призводить до певних втрат та збитків.

-

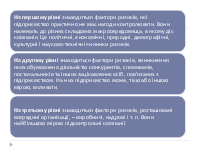

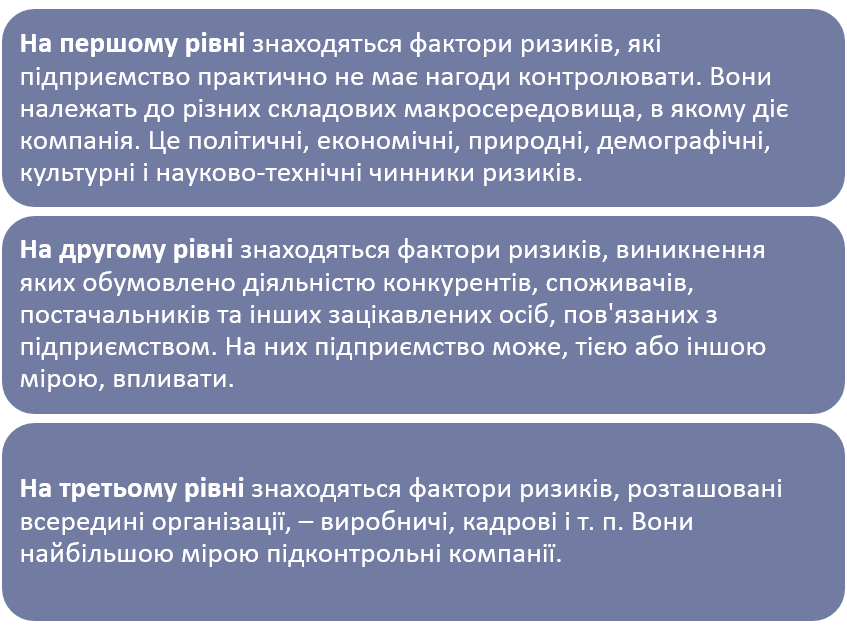

Фактори ризику (випадкові події, які впливають на мету підприємства «АТЕМ, Березовський завод»)знаходяться в зовнішньому середовищі (макросередовище і мікросередовище)і внутрішньому середовищі підприємства. Вони розташовуються на трьох рівнях.

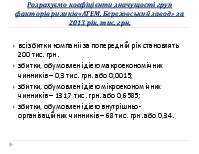

Розрахуємо коефіцієнти значущості груп факторів ризиків«АТЕМ, Березовський завод» за 2013 рік, тис. грн.

-

всі збитки компанії за попередній рік становлять 200 тис. грн.

-

збитки, обумовлені дією макроекономічних чинників – 0,3 тис. грн. або 0,0015;

-

збитки, обумовлені дією мікроекономічних чинників – 131,7 тис. грн. або 0,6585;

-

збитки, обумовлені дією внутрішньо-організаційних чинників – 68 тис. грн. або 0,34.

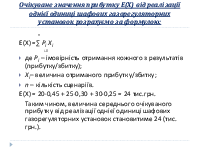

Очікуване значення прибутку Е(Х) від реалізації однієї одиниці шафових газорегуляторних установок розрахуємо за формулою:

-

n

-

Е(Х) =∑ Рі Хі

-

i-1

-

де Рі – імовірність отримання кожного з результатів (прибутку/збитку);

-

Хі– величина отриманого прибутку/збитку;

-

n – кількість сценаріїв.

-

Е(Х) = 20·0,45 + 25·0,30 + 30·0,25 = 24 тис.грн.

-

Таким чином, величина середнього очікуваного прибутку від реалізації однієї одиниці шафових газорегуляторних установок становитиме 24 (тис. грн.).

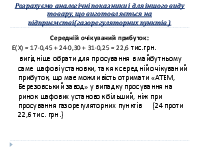

Розрахуємо аналогічні показники і для іншого виду товару, що виготовляється на підприємстві(газорегуляторних пунктів )

Середній очікуваний прибуток:

Е(Х) = 17·0,45 + 24·0,30 + 31·0,25 = 22,6 тис.грн.

вигідніше обрати для просування в майбутньому саме шафові установки, так як середній очікуваний прибуток, що має можливість отримати «АТЕМ, Березовський завод» у випадку просування на ринок шафових установок більший, ніж при просування газорегуляторних пунктів (24 проти 22,6 тис. грн.)

-

Успішне управління ризиками вимагає введення до штату великих і середніх підприємств менеджера з ризику. На «АТЕМ, Березовський завод» його обов’язки покладено на відділ фінансів та частково на відділ економічного планування

-

Серед важливих функцій, що покладаються на менеджера з ризику, є аналіз причин ризику. При його проведенні особлива увага звертається на ті причини, які призвели до значних втрат.

Розробляючи заходи з питань зменшення втрат від ризику, менеджер із ризику повинен:

-

визначити їх характер (використання послуг страхових компаній, організація самострахування, створення резервних потужностей і т. д.);

-

встановити перелік майна, що підлягає страхуванню, і частку покриття від збитків;

-

провести детальну оцінку страхового покриття і витрат підприємства, пов’язаних із оформленням потенційних страхових полісів;

-

оцінити можливі варіанти здійснення заходів, надаючи перевагу тим, що потребують менших витрат.

Ефективність діяльності менеджера з ризику в значній мірі визначається системою взаємозв’язків з відділами підприємства, в процесі яких він одержує необхідну для своєї роботи інформацію. Це, зокрема, постійні дані про ймовірні зміни, що можуть призвести до випадкових втрат, або ситуації, що викличуть такі зміни. менеджер з ризику розробляє процедуру повного і своєчасного одержання цієї інформації. Вона повинна включати назву підрозділів, характер інформації