Содержание

Стр.

Введение………………………………………………………………………………3

Глава 1. Классификация расходов в железнодорожной отрасли ……………........

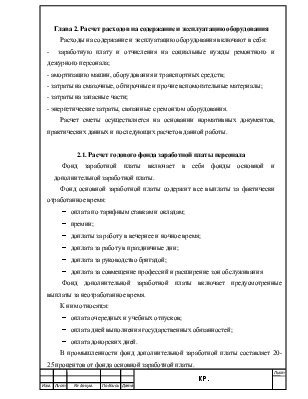

Глава 2. Расчет расходов на содержание и эксплуатацию оборудования…..…….

2.1.Расчет годового фонда заработной платы персонала…………………………..

2.2.Расчет графика сменности для дежурного персонала…………………………

2.3. Расчет годовой суммы амортизации оборудования……………………………

2.4. Расчет сметы расходов на содержание и эксплуатацию оборудования……...

Заключение……………………..…………………………………………………….

Список литературы…………………………………………………………………

Введение

Глава 1. Классификация расходов в железнодорожной отрасли

Глава 2. Расчет расходов на содержание и эксплуатацию оборудования

Расходы на содержание и эксплуатацию оборудования включают в себя:

- заработную плату и отчисления на социальные нужды ремонтного и дежурного персонала;

- амортизацию машин, оборудования и транспортных средств;

- затраты на смазочные, обтирочные и прочие вспомогательные материалы;

- затраты на запасные части;

- энергетические затраты, связанные с ремонтом оборудования.

Расчет сметы осуществляется на основании нормативных документов, практических данных и последующих расчетов данной работы.

2.1. Расчет годового фонда заработной платы персонала

Фонд заработной платы включает в себя фонды основной и дополнительной заработной платы.

Фонд основной заработной платы содержит все выплаты за фактически отработанное время:

- оплата по тарифным ставкам и окладам;

- премии;

- доплаты за работу в вечернее и ночное время;

- доплата за работу в праздничные дни;

- доплата за руководство бригадой;

- доплата за совмещение профессий и расширение зон обслуживания

Фонд дополнительной заработной платы включает предусмотренные выплаты за неотработанное время.

К ним относятся:

- оплата очередных и учебных отпусков;

- оплата дней выполнения государственных обязанностей;

- оплата донорских дней.

В промышленности фонд дополнительной заработной платы составляет 20-25 процентов от фонда основной заработной платы.

В курсовой работе расчет годового фонда заработной платы осуществляется на основании лимита численности, представленного в задании, тарифных ставок, действующих в отрасли и эффективного фонда рабочего времени.

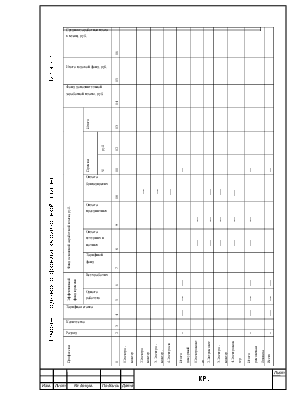

Таблица 1.

Баланс рабочего времени одного рабочего

|

Затраты времени |

Дежурный персонал |

Ремонтная бригада |

|

1.Календарный фонд |

||

|

2.Выходные и праздничные дни |

||

|

3.Номинальный фонд |

||

|

4.Невыходы на работу |

||

|

4.1.Отпуск |

||

|

4.2.Болезни |

||

|

4.3.Выполнение государственных обязанностей |

||

|

4.4.Донорские дни |

||

|

5.Эффективный фонд, дни |

||

|

6.Продолжительность смены, час |

||

|

7.Эффективный фонд, час |

При расчете годового фонда заработной платы принимаются следующие нормативы:

- доплата за работу в вечер 20 процентов от тарифа;

- доплата за работу в ночь 40 процентов от тарифа;

- доплата за руководство бригадой 15 процентов от тарифа;

- премия, в зависимости от действующего на предприятии положения о премировании.

|

Средняя заработная плата в месяц, руб. |

16 |

|||||||||||||

|

Итого годовой фонд, руб. |

15 |

|||||||||||||

|

Фонд дополнительной заработной платы, руб. |

14 |

|||||||||||||

|

Фонд основной заработной платы, руб. |

Итого |

13 |

||||||||||||

|

Премия |

руб. |

12 |

||||||||||||

|

% |

11 |

__ |

__ |

__ |

||||||||||

|

Оплата бригадирских |

10 |

___ |

___ |

___ |

___ |

___ |

___ |

|||||||

|

Оплата праздничных |

9 |

___ |

___ |

___ |

___ |

___ |

||||||||

|

Оплата вечерних и ночных |

8 |

___ |

___ |

___ |

___ |

___ |

||||||||

|

Тарифный фонд |

7 |

|||||||||||||

|

Эффективный фонд времени |

Всех рабочих |

6 |

___ |

___ |

___ |

|||||||||

|

Одного рабочего |

5 |

___ |

___ |

___ |

||||||||||

|

Тарифная ставка |

4 |

___ |

___ |

___ |

||||||||||

|

Количество |

3 |

|||||||||||||

|

Разряд |

2 |

_ |

_ |

__ |

||||||||||

|

Профессия |

1 |

1Электро -монтер |

2Электро монтер |

3. Электро -монтер . |

4.Электросв. |

Итого дежурный персонал |

1Электромонтер |

2.Эктромонтер |

3.Электро -монтер |

4.Электромонтер |

Итого ремонтная бригада |

Всего |

||

![]()

![]()

Пояснения к таблице 2.

гр. 6 = гр. 5*гр. 3

гр. 7 = гр. 4*гр. 6

гр. 8 = 40% от гр. 7 *0,35= гр. 7*0,4*0,35

гр. 9 = 3.3% от гр. 7= гр. 7*0,033

гр. 10 = 10% от гр. 7 = гр. 7*0,1

гр. 12 =(гр. 7+гр. 8+гр. 9+гр. 10)*гр. 11/100%

гр. 13 = гр. 7+гр. 8+гр. 9+гр.10+гр.12

гр.14 = гр. 13+25% = гр. 13*0,25

гр. 15 = гр. 13+гр. 14

гр. 16 = гр. 15/12*гр. 3

При расчете годового фонда заработной платы принимаются следующие нормативы:

- доплата за работу в ночь 40% от тарифа;

- премия, в зависимости от действующего на предприятии положения о премировании.

2.2.Расчет графика сменности для дежурного персонала

Регламентация режима труда и отдыха на протяжении недели и месяца осуществляется на основе разработки графика сменности. Они составляются в соответствии с режимом производственного процесса. При построении графиков обеспечивается соответствие между суммарным рабочим временем за месяц по графику и установленной для данного производства нормой рабочего времени. В условиях непрерывного производства применяется непрерывное обслуживание оборудования.

При 40-часовой рабочей недели применяется 4-х бригадный график. Расчет числа бригад производится следующим образом:

Календарное время работы равно 365*24=8760 часов.

Номинальное время работы одного рабочего в год 262*8=2096 часов.

Число рабочих бригад составляет 8760/2096=4,18.

Принимаем 4 бригады, получающаяся при расчете переработка будет перекрыта тем, что фактическая продолжительность смены 7,66 часов, так как рабочим предоставляется время на отдых и личные надобности.

Таблица 3.

График работы дежурного персонала на декабрь месяц

|

Смены/ дни |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Смена 1 |

|||||||||||||||

|

Смена 2 |

|||||||||||||||

|

Смена 3 |

|||||||||||||||

|

Смена 4 |

|

Смены/ дни |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

|

Смена 1 |

||||||||||||||||

|

Смена 2 |

||||||||||||||||

|

Смена 3 |

||||||||||||||||

|

Смена 4 |

Таблица 4.

График работы ремонтной бригады на декабрь месяц

|

Смены/ дни |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Смена 1 |

|||||||||||||||

|

Смена 2 |

|||||||||||||||

|

Смена 3 |

|||||||||||||||

|

Смена 4 |

|

Смены/ дни |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

|

Смена 1 |

||||||||||||||||

|

Смена 2 |

||||||||||||||||

|

Смена 3 |

||||||||||||||||

|

Смена 4 |

2.3. Расчет годовой суммы амортизации оборудования

Основные фонды в зависимости от назначения делятся на производственные и непроизводственные. Основные производственные фонды – это стоимость средств труда, которые непосредственно участвуют в производственном процессе или создают условия для него. Они многократно участвуют в процессе производства, постепенно

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.