Снижение числа прочих работников привело к увеличению выработки на 247 ден. ед./чел. (5,11%).

Результативным показателем, характеризующим эффективность использования основных производственных фондов, принят уровень фондоотдачи (Фо) - величина дохода (D), приходящегося на единицу стоимости основных производственных фондов (ОФ), т.е. показатель съёма продукции с рубля основных фондов. В составе основных производственных фондов выделена их активная и пассивная часть. В данной функциональной зависимости фондоотдачи принимается, что основные фонды отражают условия производства, а объем реализации - финансовый результат.

Факторная модель выражена в виде функциональной взаимосвязи параметров системы:

Фо = ς (D, ОФ, ОФакт., ОФпас.).

Расчет влияния первичных факторов на изменение уровня фондоотдачи выполняется способами элиминирования, при этом определяются абсолютные и относительные отклонения, а также доля влияния каждого из факторов в общей величине изменения результативного показателя. Следует обратить внимание на наличие в факторной системе обратной аддитивной зависимости результативного показателя от факторов ОФакт., ОФпас. и использования в анализе способа долевого распределения отклонений.

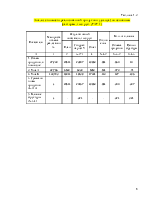

На основании данных базового варианта (табл. 1) и заданных в процентах изменений показателей (табл. 2) формируется таблица исходной информации.

![]()

![]()

![]()

Табл. 5.1

|

Дополнительная исходная информация |

|||||

|

Показатели |

Порядок расчета (БВ-базовый вариант, к-коэффициент пересчета) |

1-ый год (база) |

2-ой год (отчет) |

Отклонение |

Темп роста,% |

|

Объём реализации продукции в стоимостном выражении, тыс. руб. |

1. D=см. табл.1.2 |

24511 |

23860 |

-651 |

97,346 |

|

Среднегодовая стоимость основных производственных фондов, млн ден. ед., в т.ч.: |

2.ОФ=ОФбв*(1+к/100) |

248 |

240 |

-9 |

96,774 |

|

активная часть |

4.ОФакт=ОФ*fакт ОФ |

87 |

91 |

4 |

104,598 |

|

пассивная часть |

5.ОФпасс=ОФ-ОФакт |

161 |

149 |

-12 |

92,547 |

|

Удельный вес активных фондов в общей стоимости основных фондов,% |

3.fакт ОФ=fакт ОФ+к |

35 |

38 |

3 |

- |

|

Фондоотдача (по доходам), ден.ед./1000ден.ед. |

6.Ф0=D/ОФ |

98,83 |

99,42 |

0,59 |

100,597 |

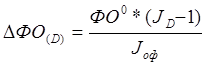

Расчет относительных отклонений фактической фондоотдачи от базисного уровня по любому из факторов производится по следующей формуле:

![]() ,

где х – любой фактор.

,

где х – любой фактор.

Доля влияния факторов в общем изменении расходов рассчитывается по формуле:

![]() или

или

![]() ,

где х – любой фактор.

,

где х – любой фактор.

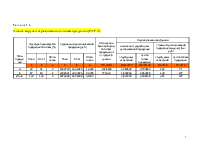

Табл. 5.2

|

Анализ среднегодовой фондоотдачи по факторам |

|||||

|

Показатели |

Абсолютное отклонение, ден. ед./чел. |

Относительное отклонение,% |

Доля влияния фактора,% |

||

|

Формула |

Расчет |

||||

|

1.Объём реализации продукции в стоимостном выражении (D) |

|

-2,70 |

-2,731 |

-457,5 |

|

|

2.Среднегодовая стоимость основных производственных фондов (ОФ), в т.ч.: |

|

3,29 |

3,328 |

557,5 |

|

|

2.1. активная часть (ОФакт) |

|

-1,65 |

-1,670 |

-279,7 |

|

|

2.2. пассивная часть (ОФпасс) |

|

4,94 |

4,998 |

837,2 |

|

|

3.Фондоотдача (по доходам) (Фо) |

|

0,59 |

0,597 |

100,0 |

|

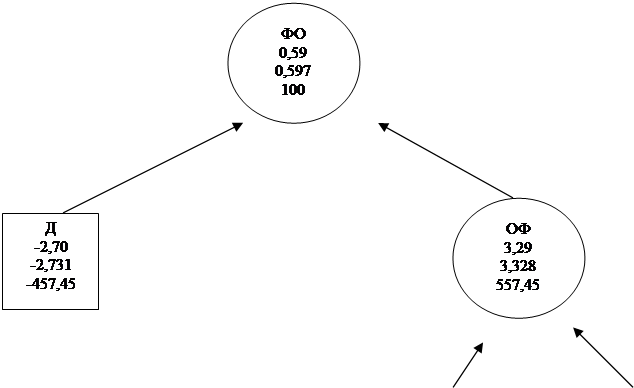

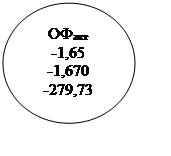

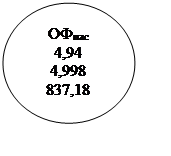

Структура влияния факторов представлена в балансе отклонений на рис. 4.

|

|||||

|

|

||||

Рисунок 4. Схема взаимодействия показателя «Фондоотдача (по доходам)» и факторов (баланс отклонений).

Фондоотдача увеличилась в отчетном периоде по сравнению с базисным на 0,59 ден.ед./ден.ед. ОФ (0,597%)

Уменьшение доходов привело к уменьшению фондоотдачи на 2,7 день.ед/ден.ед. (2,731%).

Рост средней годовой стоимости ОФ привел к увеличению фондоотдачи на 3,29 ден.ед./ден.ед. ОФ (3,328%).

Стоимость активной части ОФ увеличилась, что привело к уменьшению фондоотдачи на 1,65 ден.ед/ден.ед. ОФ 1,670 %.

Стоимость пассивной части ОФ уменьшилась, что привело к увеличению фондоотдачи на 4,94 ден.ед./ден.ед. ОФ 4,998 %.

Результативным показателем, характеризующим эффективность использования материальных ресурсов, принят показатель материалоотдачи предметов труда (Мо).

Mo= D / 3; D= V * Ц; Мо = ς (З, V, Ц).

Факторный анализ Мо выполняется в следующей последовательности:

• выполняется ранжирование факторов по известным критериям;

• способом относительных величин находится относительные изменения Мо от влияния первичных факторов;

• по трехкомпонентной формуле взаимосвязи абсолютного и относительного отклонений, а также базисного уровня результативного показателя определяются абсолютные изменения по всем первичным факторам.

На основании данных базового варианта (табл. 1) и заданных в процентах изменений показателей (табл. 2) формируется таблица исходной информации.

![]()

![]()

![]()

Таблица 6.1

Дополнительная исходная информация

|

Показатели |

Порядок расчета (БВ-базовый вариант, к-коэффициент пересчета) |

1-ый год (база) |

2-ой год (отчет) |

Отклонение |

Темп роста,% |

|

Объём реализации продукции в стоимостном выражении, тыс.руб. |

1. D=см.табл.1.2 |

24511 |

23860 |

-651 |

97,346 |

|

Затраты материалов на производство продукции, тыс.ден.ед. |

2.З=Збв*(1+к/100) |

8735 |

8494 |

-241 |

87,252 |

|

Материалоотдача |

3.М0=D/З |

2,8061 |

2,8090 |

0,0029 |

100,103 |

Расчет абсолютных изменений фактической материалоотдачи от базисного уровня по любому из факторов производится по следующей формуле:

![]() ,

где х – любой фактор.

,

где х – любой фактор.

Доля влияния факторов в общем изменении расходов рассчитывается по формуле:

![]() или

или

![]() ,

где х – любой фактор.

,

где х – любой фактор.

Таблица 6.2

Анализ материалоотдачи по факторам

|

Показатели |

абсолютное отклонение |

относительный результат, % |

Доля влияния фактора в % |

|

|

формула |

расчет |

|||

|

А |

1 |

2 |

3 |

|

|

Объем продукции в штуках, |

||||

|

|

-49,2937 |

-1,88 |

-26,69 |

|

|

Средняя цена единицы продукции в ден.ед., |

||||

|

|

106,527 |

4,059 |

57,69 |

|

|

Объем реализации в тыс. ден. ед., |

||||

|

|

57,234 |

2,181 |

30,99 |

|

|

Затраты материалов на производство продукции (тыс.ден.ед) |

|

127,4365 |

4,856 |

69,01 |

|

Материалоотдача (ден.ед./1ден.ед.затрат) |

|

184,67 |

7,04 |

100,00 |

|

|

|||||||||||||

|

МО |

|||||||||||||

|

∆МО |

184,670 |

||||||||||||

|

mМО |

7,04% |

||||||||||||

|

|

dМО |

100,00% |

|||||||||||

|

Д |

З |

||||||||||||

|

∆МО(Д) |

57,234 |

∆МО(З) |

127,437 |

||||||||||

|

mМО(Д) |

2,18% |

mМО(З) |

4,86% |

||||||||||

|

dМО(Д) |

|

dМО(З) |

-69,01% |

||||||||||

|

|

|||||||||||||

|

V |

Ц |

||||||||||||

|

∆МО(v) |

-49,294 |

∆МО(Ц) |

106,527 |

||||||||||

|

mМО(v) |

-1,88% |

mМО(Ц) |

4,06% |

||||||||||

|

dМО(v) |

26,69% |

dМО(Ц) |

-57,69% |

||||||||||

|

Рис. 5 Схема взаимосвязи показателя материалоотдачи предметов труда | |||||||||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.