общем,влияние себестоимости зависящей и постоянной отказали отризательное влияние на изменение себестоимости. Ее рост сотавил 1248 тыс.ден. ед. Расходы под влиянием изменения объема продукции понизились на 928 тыс.ден.ед. ,но увеличились под влиянием себестоимости на 594 тыс.ден.ед. На данной схеме также видно,что объем продукции уменьшился, а себестоимость увеличилась.

РАЗДЕЛ 3. Анализ финансовых результатов от производства и

реализации продукции.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

ü объема реализации продукции;

ü ее структуры;

ü себестоимости ;

ü уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Увеличения прибыли можно добиться следующими путями:

ü повышение цены на товар;

ü снижение себестоимости;

ü увеличение объема производства и реализации продукции.

Основными задачами анализа финансовых результатов деятельности являются:

ü систематический контроль за выполнением планов реализации продукции и получением прибыли;

ü определение влияния как объективных, так субъективных факторов на финансовые результаты;

ü выявление резервов увеличения суммы прибыли и рентабельности;

ü оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

ü разработка мероприятий по использованию выявленных резервов.

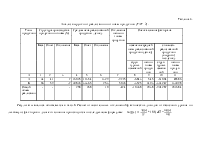

В этом разделе обобщаются результаты анализа доходов и расходов, полученные в двух предыдущих разделах. Это обобщение приведено в аналитической таблице (табл. 7).

Таблица 5.

Анализ финансовых результатов от производства и реализации продукции (ТАТ-3).

|

Показатели |

База |

Отчет |

Общее отклонение (+,-) |

в том числе |

||||||||||

|

Объем реализации |

Себестоимость продукции |

из них |

Цена ед.продукции |

из них |

||||||||||

|

СпостV |

Спост |

fV |

СзавА |

СзавБ |

fV |

ЦА |

ЦБ |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

Выручка отреализации |

24082 |

23892 |

-190 |

-1081,28 |

- |

- |

- |

- |

- |

- |

891,28 |

-924,38 |

485,45 |

1330,21 |

|

Затраты |

20686 |

21006 |

320 |

-928 |

1248 |

594 |

-1476 |

-517 |

2128 |

519 |

- |

- |

- |

- |

|

Прибыль |

3396 |

2886 |

-510 |

-153,28 |

-1248 |

-594 |

1476 |

517 |

-2128 |

-519 |

891,28 |

-924,38 |

485,45 |

1330,21 |

|

Темп прироста прибыли, % |

- |

- |

-15,02 |

-4,51 |

-36,75 |

17,49 |

-43,46 |

15,22 |

62,66 |

15,28 |

26,25 |

-27,22 |

14,3 |

39,17 |

|

Доля влияния фактора, % |

- |

- |

100,0 |

30,06 |

244,71 |

-116,47 |

289,41 |

101,37 |

-417,26 |

-101,77 |

-174,76 |

181,25 |

-95,19 |

-260,83 |

Вывод: Проанализировав финансовые результаты от производства и реализации продукции, можно сделать следующие выводы:

В целом, в базисном и отчетном периоде предприятие работало убыточно. Следует отметить, что прибыль снизилась на 510 тыс.ден.ед.. и составила 2886 тыс.ден.ед. в отчетном периоде. На изменение прибыли оказал влияние целый ряд факторов.

Расходы увеличились в отчетном периоде по сравнению с базисным на 320 тыс.ден.ед. Доходы (выручка) от реализации снизилась на 190 тыс.ден.ед.

Отрицательное влияние на изменение прибыли оказало снижение объема реализации продукции, которое привело к уменьшению прибыли на 153,28 тыс. ден.ед.

Увеличение средней себестоимости привело к уменьшению прибыли на 1248 тыс.ден.ед.

Отрицательное влияние оказало снижение цены единицы продукции, что привело к уменьшению прибыли на924,38 тыс. руб. В частности это произошло за счет снижения цены единицы продукции типа А. Следует отметить, что цена продукции типа Б выросла, это привело

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.