Раздел 2

АНАЛИЗ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА ФРУНЗЕНСКОГО РАЙОНА Г. ХАРЬКОВА

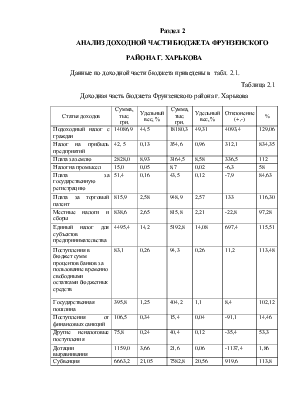

Данные по доходной части бюджета приведены в табл. 2.1.

Таблица 2.1

Доходная часть бюджета Фрунзенского района г. Харькова

|

Статья доходов |

Сумма, тыс. грн. |

Удельный вес, % |

Сумма, тыс. грн. |

Удельный вес, % |

Отклонение (+,-) |

% |

|

Подоходный налог с граждан |

14086,9 |

44,5 |

18180,3 |

49,31 |

4093,4 |

129,06 |

|

Налог на прибыль предприятий |

42, 5 |

0,13 |

354,6 |

0,96 |

312,1 |

834,35 |

|

Плата за землю |

2828,0 |

8,93 |

3164,5 |

8,58 |

336,5 |

112 |

|

Налог на промысел |

15,0 |

0,05 |

8,7 |

0,02 |

-6,3 |

58 |

|

Плата за государственную регистрацию |

51,4 |

0,16 |

43,5 |

0,12 |

-7,9 |

84,63 |

|

Плата за торговый патент |

815,9 |

2,58 |

948,9 |

2,57 |

133 |

116,30 |

|

Местные налоги и сборы |

838,6 |

2,65 |

815,8 |

2,21 |

-22,8 |

97,28 |

|

Единый налог для субъектов предпринимательства |

4495,4 |

14,2 |

5192,8 |

14,08 |

697,4 |

115,51 |

|

Поступления в бюджет сумм процентов банков за пользование временно свободными остатками бюджетных средств |

83,1 |

0,26 |

94,3 |

0,26 |

11,2 |

113,48 |

|

Государственная пошлина |

395,8 |

1,25 |

404,2 |

1,1 |

8,4 |

102,12 |

|

Поступления от финансовых санкций |

106,5 |

0,34 |

15,4 |

0,04 |

-91,1 |

14,46 |

|

Другие неналоговые поступления |

75,8 |

0,24 |

40,4 |

0,12 |

-35,4 |

53,3 |

|

Дотации выравнивания |

1159,0 |

3,66 |

21,6 |

0,06 |

-1137,4 |

1,86 |

|

Субвенция |

6663,2 |

21,05 |

7582,8 |

20,56 |

919,6 |

113,8 |

|

Всего доходов общего фонда |

31657,1 |

100 |

36867,8 |

100 |

5210,7 |

116,46 |

На основании расчетных данных по удельному весу статей дохода в доходной части бюджета Фрунзенского района г. Харькова и сделанных соответствующих круговых диаграмм для первого года (рис. 2.1) и для второго (рис. 2.2) можно провести анализ структуры доходной части бюджета.

В первом году наибольший удельный вес в доходной части бюджета составлял подоходный налог с граждан 44,5%, во втором году этот налог также составляет самый большой удельный вес и равняется 49,3%. Таким образом можно сделать вывод, что эта статья дохода является самой значимой из всех статей дохода Фрунзенского района, так как за счет подоходного налога формируется почти половина доходной части бюджета.

Бюджету Фрунзенского

района г. Харькова была предоставлена субвенция, то есть были предоставлены

средства целевого назначения, удельный вес которой в доходной части занимает

21,05% - для первого года

и 20,56% – для второго.

Третье место в доходной части бюджета по удельному весу занимает единый налог для субъектов предпринимательства. В первом году этот налог составляет 14,2%, а во втором – 14,08%.

Удельный вес статьи

дохода – плата за землю в первом году составила 8,93%, а во втором 8,58%. Это

говорит о том, что удельный вес этой статьи

в доходной части практически не изменяется.

Также стабильный удельный

вес занимает статья дохода – плата

за торговый патент: в первом году эта статья составляла 2,58%, а во втором –

2,57% в доходной части бюджета.

Статья дохода – местные налоги и сборы в первом году составляет 2,65%, а во втором – 2,21%.

Государственная пошлина

занимает небольшой удельный вес в доходной части бюджета Фрунзенского района.

В первом году она составляла 1,25%,

а во втором 1,1%.

Небольшой удельный вес составляют следующие статьи дохода: налог на прибыль предприятий, в первом году он составлял 0,13%, а во втором – 0,96

плата за государственную регистрацию соответственно составляет 0,16% и 0,12%,; поступления от финансовых санкций 0,34% и 0,04%; другие неналоговые поступления 0,24% и 0,12%, что говорит о небольшой значимости этих статей дохода в доходной части бюджета так как их удельный вес меньше 1%.

Рассматривая динамику доходной части бюджета Фрунзенского района, можно сделать следующие выводы.

Как видно из рис. 2.3 поступления в бюджет от подоходного налога с граждан увеличились во втором году по сравнению с первым на 29,06%, что может быть следствием увеличения заработной платы или выхода предприятий из тени.

Рис. 2.3. Динамика поступлений сумм в бюджет от подоходного налога с граждан за два года.

Произошло большое увеличение поступлений в доходную часть бюджета по статье доходов – налог на прибыль предприятий, что видно на рис. 2.4. Во втором году поступления по этой статье дохода увеличились на 734,35% по сравнению с первым годом. Возможно, это вызвано тем, что предприятия стали получать больше прибыли, а так как в Украине с больших доходов выплачиваются большие суммы налогов, то и произошло увеличения поступлений в доходную часть бюджета; также это может быть вызвано выходом предприятий из тени.

Рис. 2.4. Динамика поступлений сумм в бюджет от налога на прибыль предприятий за два года.

На рис. 2.5 видно, что произошло увеличение поступлений в бюджет по статье дохода – плата за торговый патент. Во втором году доход по данной статье увеличился по сравнению с первым на 16,3%, что могло быть вызвано увеличением торговых точек, увеличением субъектов хозяйствования занимающихся торговой деятельностью.

Рис. 2.5. Динамика поступлений сумм в бюджет от платы за торговый патент за два года.

На 15,51% произошло увеличение поступлений по статье дохода – единый налог для субъектов предпринимательства, изменения в поступлениях по данной статье видно на рис. 2.6. Увеличение поступлений могло быть следствием увеличения числа предпринимателей.

Как видно из рис. 2.7 произошло увеличение поступлений по статье дохода плата за землю.

Рис. 2.6 Динамика поступлений сумм в бюджет от единого налога для субъектов предпринимательства.

Поступления во втором году по статье плата за землю по сравнению с первым увеличились на 12%.

Рис. 2.7. Динамика поступлений сумм в бюджет от уплаты за землю за два года.

Сумма предоставленной

субвенции во втором году была на 13,8% больше, чем в первом. Это значит, что

была предоставлена сумма денежных средств, которую выделил бюджет высшего

уровня бюджету Фрунзенского района г. Харькова, которая имела целевое

назначение для осуществления совместного финансирования определенного

мероприятия. Также в бюджете Фрунзенского района непременно должны были

выделить средства наряду

с суммой субвенции.

Динамика предоставленных субвенций в бюджет Фрунзенского района за два года можно увидеть на рис. 2.8

Рис. 2.8. Динамика предоставленных субвенций бюджету Фрунзенского района за два года.

На рис. 2.9 видно, что произошло уменьшение поступлений в доходную часть бюджета от финансовых санкций. За второй год поступлений от финансовых санкций стало меньше на 85,54% чем за первый. Возможно, это было вызвано соблюдением налогового законодательства, своевременностью уплаты в бюджет и государственные целевые фонды налогов и сборов, установленных законодательством.

Бюджетом Фрунзенского района была получена дотация выравнивания. Во втором году дотация была меньше на 98,14% чем в первом. Дотация – это определенная сумма денежных средств, которая выделяется на безвозвратной основе из бюджета высшего уровня в бюджет низшего уровня с целью покрытия бюджетного дефицита. Таким образом, уменьшение суммы дотации во втором году можно объяснить тем, что во втором году дефицит бюджета был намного меньше, чем в первом.

Рис 2.9 Динамика поступлений доходов в бюджет от финансовых санкций за два года.

Бюджетный дефицит в первом году больше чем во втором, возможно, потому что всего доходов общего фонда в первом году на 16,46% меньше, чем во втором, если предположить, что расходы были приблизительно одинаковыми. Также различия в дефиците бюджета могло быть вызвано тем, что в первом году расходов было больше, чем во втором году.

Динамика предоставленных дотаций выравнивания в бюджет Фрунзенского района г. Харькова за два года показана на рис. 2.10

Рис. 2.10. Динамика предоставленных дотаций выравнивания в бюджет Фрунзенского района г. Харькова за два года.

Как видно из рис. 2.11 произошло уменьшение поступлений в доходную часть бюджета по статье налога другие неналоговые поступления. Во втором году поступления по статье дохода – другие неналоговые поступления уменьшились на 46,7%. Это может быть вызвано уменьшением доходов от операций купли-продажи валюты, уменьшением доходов от собственности и предпринимательской деятельности.

Рис. 2.11. Динамика поступлений сумм по статье дохода – другие неналоговые поступления.

Небольшие изменения поступлений сумм в доходную часть бюджета произошли по статье дохода – местные налоги и сборы. Во втором году поступления по этой статье уменьшились на 2,72%. Также небольшие изменения произошли по статье дохода – государственная пошлина. Во втором году поступления по этой статье увеличились на 2,12% по сравнению с первым годом.

Таким образом, почти по всем статьях дохода произошли значительные изменения в поступлениях сумм в бюджет во втором году по сравнению с первым.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.