Предприятие «Д» рассматривает проект по запуску новой производственной линии, которую планируется установить в неиспользуемом в настоящее время здании и эксплуатировать на протяжении 4 лет. На реконструкцию здания в прошлом году было истрачено 100000,00. Имеется возможность сдать неиспользуемое здание в аренду на 5 лет с ежегодной платой 25000,00.

Стоимость оборудования равна 200000,00, доставка оценивается в 10000,00, монтаж и установка в 30000,00. Полезный срок оборудования — 5 лет. Предполагается, что оно может быть продано в конце 4-го года за 25000,00. Потребуются также дополнительные товарно-материальные запасы в объеме 25000,00, в связи с чем кредиторская задолженность увеличится на 5000,00.

Ожидается, что в результате запуска новой линии выручка от реализации составит 200000,00 ежегодно. Переменные и постоянные затраты в каждом году определены в объеме 55000,00 и 20000,00 соответственно.

Стоимость капитала для предприятия равна 12%, ставка налога на прибыль — 38%.

1) Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2) Предположим, что в связи с вводом новой линии сбыт другой продукции уменьшится на 50000,00. Влияет ли данное условие на общую эффективность проекта? Если да, то подкрепите свои выводы соответствующими расчетами.

Решение:

Истратив 100’000 на реконструкцию здания, предприятие должно решить, как выгоднее использовать данный актив. Необходимо определить, выгоднее ли будет сдавать здание в аренду, или запустить новую производственную линию. Будем рассматривать эти варианты как два различных проекта.

При расчете инвестиций стоимость реконструкции здания 100’000 не учитывается, т.к. является понесенными ранее безвозвратными затратами, величина которых не может измениться в связи с принятием или отклонением проекта (однако, она будет учитываться при расчете амортизации).

1-й проект: покупка и запуск новой линии.

2-й проект: сдача здания в аренду.

Стоимость и установка оборудования: 200000 + 10000 + 30000 = 240000. Расчет ежегодных амортизационных отчислений: 1-й проект: (240000 + 100000) / 5 = 68000 2-й проект: 100000 / 5 = 20000

При 1-м проекте в конце 4-го года оборудование будет продано по цене, меньшей остаточной стоимости, т.е. с убытком (25000<68000). Считаем, что этот убыток не уменьшает налогооблагаемую базу при расчете налога на прибыль (ставка налога = 38%).

Ставка дисконтирования: 12%.

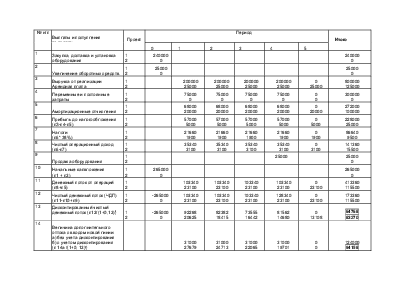

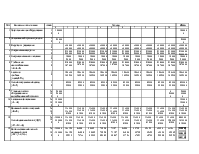

|

№ н/п |

Выплаты и поступления по проекту |

Проект |

Период |

Итого |

||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

|||||

|

1 |

Закупка, доставка и установка оборудования |

1 2 |

240000 0 |

240000 0 |

||||||

|

2 |

Увеличение оборотных средств |

1 2 |

25000 0 |

25000 0 |

||||||

|

3 |

Выручка от реализации Арендная плата |

1 2 |

200000 25000 |

200000 25000 |

200000 25000 |

200000 25000 |

0 25000 |

800000 125000 |

||

|

4 |

Переменные и постоянные затраты |

1 2 |

75000 0 |

75000 0 |

75000 0 |

75000 0 |

0 0 |

300000 0 |

||

|

5 |

Амортизационные отчисления |

1 2 |

68000 20000 |

68000 20000 |

68000 20000 |

68000 20000 |

0 20000 |

272000 100000 |

||

|

6 |

Прибыль до налогообложения (пЗ-п4-п5) |

1 2 |

57000 5000 |

57000 5000 |

57000 5000 |

57000 5000 |

0 5000 |

228000 25000 |

||

|

7 |

Налоги (п6* 38%) |

1 2 |

21660 1900 |

21660 1900 |

21660 1900 |

21660 1900 |

0 1900 |

86640 9500 |

||

|

8 |

Чистый операционный доход (п6-п7) |

1 2 |

35340 3100 |

35340 3100 |

35340 3100 |

35340 3100 |

0 3100 |

141360 15500 |

||

|

9 |

Продажа оборудования |

1 2 |

25000 |

25000 0 |

||||||

|

10 |

Начальные капвложения (п1 + п2) |

1 2 |

265000 0 |

265000 0 |

||||||

|

11 |

Денежный поток от операций (п8+п5) |

1 2 |

103340 23100 |

103340 23100 |

103340 23100 |

103340 23100 |

0 23100 |

413360 115500 |

||

|

12 |

Чистый денежный поток (ЧДП) (п11-п10+п9) |

1 2 |

-265000 0 |

103340 23100 |

103340 23100 |

103340 23100 |

128340 23100 |

0 23100 |

173360 115500 |

|

|

13 |

Дисконтированный чистый денежный поток (п12/(1+0,12)t) |

1 2 |

-265000 0 |

92268 20625 |

82382 18415 |

73555 16442 |

81562 14680 |

0 13108 |

64768 83270 |

|

|

14 |

Величина дополнительного оттока с вводом новой линии: а) без учета дисконтирования б) с учетом дисконтирования (п 14а /(1+0, 12)t) |

31000 27679 |

31000 24713 |

31000 22065 |

31000 19701 |

0 0 |

124000 94158 |

|||

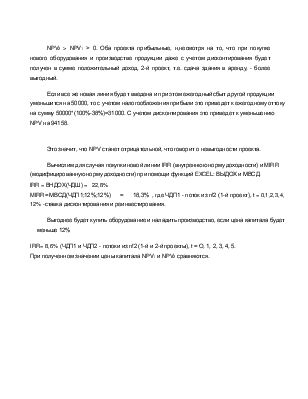

NPV2 > NPV1 > 0. Оба проекта прибыльные, н,несмотря на то, что при покупке нового оборудования и производстве продукции даже с учетом дисконтирования будет получен в сумме положительный доход, 2-й проект, т.е. сдача здания в аренду, - более выгодный.

Если все же новая линия будет введена и при этом ежегодный сбыт другой продукции уменьшится на 50000, то с учетом налогообложения прибыли это приведет к ежегодному оттоку на сумму 50000*(100%-38%)=31000. С учетом дисконтирования это приведет к уменьшению NPV на 94158.

Это значит, что NPV станет отрицательной, что говорит о невыгодности проекта.

Вычислим для случая покупки новой линии IRR (внутреннюю норму доходности) и MIRR (модифицированную норму доходности) при помощи функций EXCEL: ВЫДОХ и МВСД.

IRR = ВНДОХ(ЧДШ) = 22,8%

MIRR= МВСД(ЧДП1;12%;12%) = 18,3% , где ЧДП1 - поток из п!2 (1-й проект), t = 0,1,2,3,4, 12% -ставка дисконтирования и реинвестирования.

Выгоднее будет купить оборудование и наладить производство, если цена капитала будет меньше 12%

IRR= 8,6% (ЧДП1 и ЧДП2 - потоки из п!2 (1-й и 2-й проекты), t = О, 1, 2, 3, 4, 5. При полученном значении цены капитала NPV1 и NPV2 сравняются

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.