Рассчитаем два уравнения регрессии: первое, включающее все факторные переменные, а второе — без значений переменной X2.

I вариант. Расчет уравнения регрессии по значениям всех факторных переменных и зависимой переменной X1.

В окне переключения модулей выбираем модуль MultipleRegression.

Рис. 3.11. Окно переключения модулей

В раскрывшемся окне указываем зависимую переменную X1 и независимые переменные X2, X3, X4, X5. Щелкаем по кнопке OK,и на экране разворачивается окно с основными процедурами регрессионного анализа (рис. 3.12).

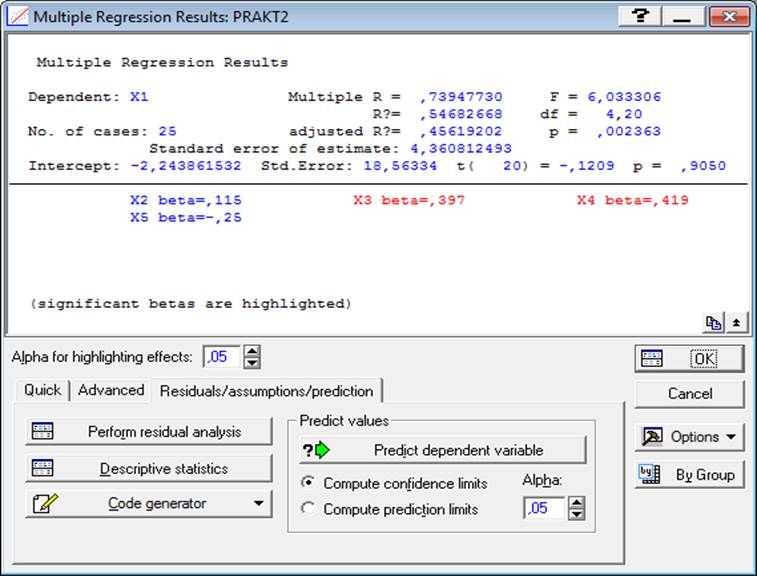

Dep. Var — зависимая переменная X1; Multiple R — множественный коэффициент корреляции R = 0,739; Standarderrorofestimate — стандартная ошибка аппроксимации A = 4,36 %; Intercept — свободный член уравнения a0 = -2,244; Std. Error — стандартная ошибка свободного члена = 18,56 %.

Анализ полученных результатов показывает, что связь между зависимой переменной X1 (уровень рентабельности производства) и факторными переменными (Х2, Х3, Х4, Х5) достаточно тесная (R = 0,739). Судя по величине множественного коэффициента детерминации (R2 = 0,547), вариация X1 на 54,7 % определяется рассматриваемыми факторами.

Чтобы получить на экране само уравнение регрессии, в активном окне (рис. 3.12) щелкнем по кнопке RegressionSummary.

Результаты расчетов приведены на рис. 3.13. Поясним их смысл.

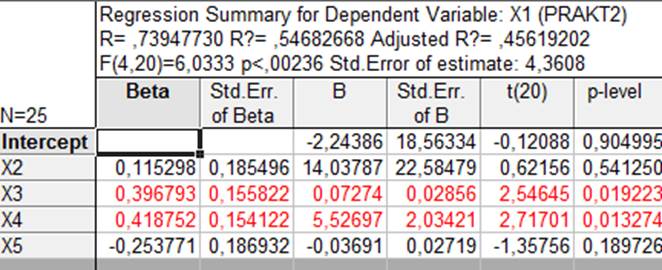

Рис. 3.13. Уравнение регрессии и его оценки для первого варианта

Уравнение регрессии будет иметь вид

![]()

Для проверки значимости полученного уравнения регрессии в целом воспользуемся F-критерием Фишера. Расчетное значение Fр = 6,033, а табличное значение при числе степеней свободы в числителе 4, а в знаменателе 20, равно Fкр = 2,87. Так как Fр > Fкр., уравнение регрессии в целом следует считать значимым.

На рис. 3.12 под чертой указаны значения b-коэффициентов для каждой переменной: b2 = 0,115; b3 = 0,397; b4 = 0,419; b5= -0,25.

Для того чтобы определить влияние отдельных факторов на зависимую переменную, исчислим частные коэффициенты детерминации (r2j)

Проверим правильность расчетов

![]()

Итак, на долю переменной Х2 приходится 3,3 % объясненной дисперсии зависимой переменной, на долю Х3 — 20,5 %, на долю Х4 — 21,3 % и на долю Х5 — 9,5 %. Следовательно, переменная Х2 является наименее значимой по своему влиянию на зависимую переменную Х1.

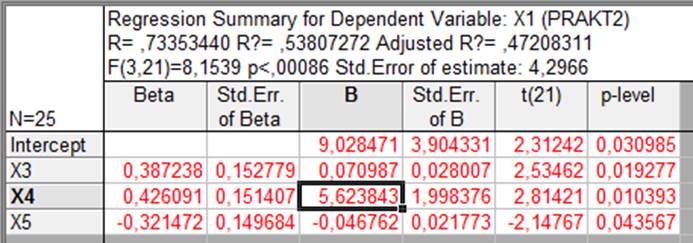

II вариант. Расчет уравнения регрессии после удаления значений переменной X2, порождающей мультиколлинеарность (рис. 3.14).

Аналогично тому, как это было сделано в первом варианте, выполним все расчеты без переменной Х2.

Уравнение регрессии будет иметь вид

![]()

Рис. 3.14. Уравнение регрессии и его оценки для второго варианта

Если сравнить его с уравнением, рассчитанным для первого варианта анализа, то мы увидим, что незначительно изменились коэффициенты регрессии для оставшихся переменных, но одновременно довольно сильно изменилось значение свободного члена уравнения.

Оценка нового уравнения по F-критерию Фишера показывает расчетное значение F-критерия — Fр = 8,154, а табличное значение при числе степеней свободы ν1 = 3 ν2 = 21 и уровне значимости α = 0,05 равно Fкр = 3,072. Так как Fр > Fкр, то уравнение регрессии в целом следует считать значимым.

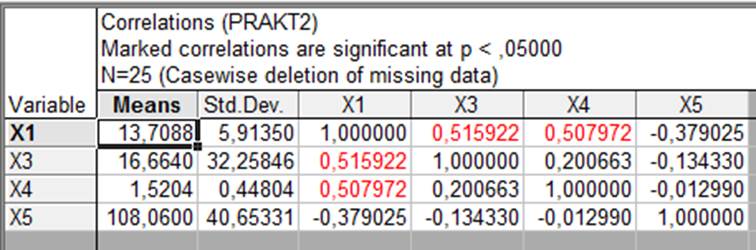

Повторим также анализ множественных коэффициентов корреляции и детерминации. Для этого нам понадобится новая матрица корреляций (рис. 3.15).

Рис. 3.15. Парные коэффициенты корреляции для второго варианта анализа

Новые значения b-коэффициентов для переменных равны: b3 = 0,387; b4 = 0,426; b5 = -0,321. Для того чтобы определить влияние отдельных факторов на зависимую переменную, исчислим частные коэффициенты детерминации (r2j):

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.