собранную и сгруппированную информацию по затратам на качество необходимо проанализировать. При этом различают несколько видов такого анализа в зависимости от поставленных целей. Виды анализа затрат на качество представлены в таблице 2.

Таблица 2 – Виды анализа затрат на качество

|

Вид анализа |

Цель проведения анализа |

|

1 |

2 |

|

Анализ потерь вследствие неудовлетворительного качества продукции |

Определение, анализ и оценка потерь вследствие неудовлетворительного качества на различных этапах жизненного цикла продукции |

|

Анализ потенциальных источников потерь |

Определение, анализ и оценка потерь вследствие неудовлетворительного качества на различных этапах производства. Выбор приоритетных направлений работ по улучшению качества продукции и совершенствованию менеджмента качества |

|

Анализ по видам затрат на качество в соответствии с классификацией А. Фейгенбаума |

Постоянная идентификация, определение, анализ и оценка затрат на обеспечение качества. Снижение и оптимизация затрат на качество. Мониторинг изменения различных видов затрат на качество |

|

Анализ затрат на качество по видам деятельности |

Мониторинг и постоянная оценка затрат на качество. Снижение и оптимизация затрат на качество. Выявление неэффективных видов деятельности в системе менеджмента качества. Оперативное решение проблем в области качества. Анализ и оценка инвестиций в улучшении |

|

Окончание таблицы 2 |

|

|

1 |

2 |

|

качества продукции и совершенствование системы менеджмента качества |

|

|

Анализ затрат на качество, связанных с процессами |

Мониторинг и постоянная оценка затрат на качество. Выявление неэффективных процессов в системе менеджмента качества. Оперативное решение проблем в области качества |

Выбор того или иного подхода зависит от целей, стоящих перед руководством предприятия: необходимо четко представлять, какая информация должна быть получена в результате анализа, и оценить возможность ее получения при применении выбранного подхода.

При проведении анализа и оценивания затрат на качество основными целями являются:

- выявление и оценка размеров необходимых инвестиций в обеспечение и улучшение качества;

- обеспечение требуемого качества выпускаемой продукции при минимизации общих издержек на ее производство и эксплуатацию;

- выявление взаимосвязей затрат на качество и результатов хозяйственной деятельности предприятия;

- определение критических областей производственной деятельности, требующих принятия мер по совершенствованию организации производства.

Затраты на качество существуют на любом предприятии. Однако для его эффективной работы они должны быть приведены к приемлемому уровню.

Некоторые виды затрат являются неизбежными – это те затраты, которые необходимы в качестве страховки, даже если уровень дефектной продукции очень низкий. Они используются для поддержания заданного уровня качества и обеспечения сохранения низкого уровня дефектов.

Затраты, которые можно избежать – это те, которые могут исчезнуть вследствие отсутствия дефектов или уменьшаться при уменьшении числа дефектов. Сумма затрат неизбежных и затрат, которые можно избежать (сумма всех категорий затрат по любой классификации) является величиной общих затрат на качество, тенденция которых должна быть направлена на их минимизацию.

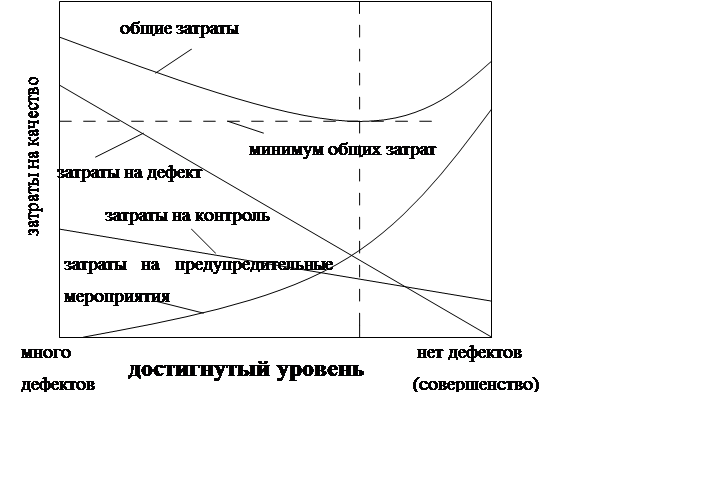

За счет увеличения затрат на предупредительные мероприятия, можно минимизировать (но оставлять достаточными) затраты на контроль и свести на нуль затраты на внешние и внутренние потери. Все категории затрат связаны между собой. Изменение достигнутого уровня качества однозначно меняет величины составляющих затрат по их категориям.

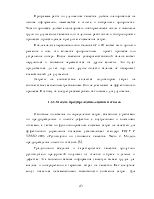

Рассмотрим график взаимосвязи затрат (рисунок 7).

Рисунок 7 – График

взаимосвязи затрат

Рисунок 7 – График

взаимосвязи затрат

Предполагаемый уровень качества изменяется в интервале «много дефектов» – «нет дефектов». Очевидно, что общие затраты высоки (левая часть диаграммы) из-за устранения дефектов и контроля затраты на предупредительные мероприятия очень малы. При движении по графику в правую сторону достигаемый уровень качества увеличивается, это происходит за счет увеличения объема предупредительных мероприятий. На графике видно, что до точки экономического равновесия затраты на потери снижаются значительно быстрее чем растут затраты на предупредительные мероприятия и как результат происходит снижение общих затрат на качество.

На практике следует иметь ввиду, что экономическое равновесие изменчиво во времени и зависит от рода затратных факторов. Стремление к ситуации «нет дефектов» может оказаться экономически не выгодным.

1.3. Экономические аспекты менеджмента качества

1.3.1. Экономические основы формирования требований

стандартов ИСО 9000 версии 2000

ГОСТ Р ИСО 9001-2008 и ГОСТ Р ИСО 9004-2008 согласованная пара

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.