Федеральная таможенная служба Государственное казенное образовательное учреждение высшего профессионального образования «Российская таможенная академия» Владивостокский филиал Кафедра экономики таможенного дела КУРСОВАЯ РАБОТА по дисциплине «Экономика предприятия (организации)» Студента группа 221 на тему: «Налогообложение предприятия и пути его совершенствования»

1

2

Глава 1: Налогообложение предприятий в России: теоретические основы

В данной главе рассмотрены понятия налога, так же рассматриваются виды налогов и их функции. Так, например, одно из определений имеет следующий вид: «Налог – обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством взнос, уплачиваемый лицами, признанными налогоплательщиками, в целях финансового обеспечения деятельности государства и (или) муниципальных образований»1.

1. Аксенов С., Битькова Л., Крылов А., Ласкина И. Налоги и налогообложение: Учебник. К.: Региональый финансово-экономический институт, 2010. – 356 с.

3

Налоги выполняют одновременно четыре основные функции:

Каждая из функций несет определенный смысл, и может, как стимулировать деятельность предприятий, так и дестимулировать ее.

4

Что же касается видов налогов, то в зависимости от того, каким уровнем управления они устанавливаются и на какой территории они обязательны к уплате, налоги делятся на три вида:

5

6

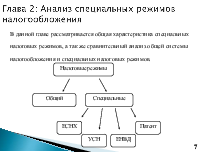

Глава 2: Анализ специальных режимов налогообложения

В данной главе рассматривается общая характеристика специальных налоговых режимов, а так же сравнительный анализ общей системы налогообложения и специальных налоговых режимов.

7

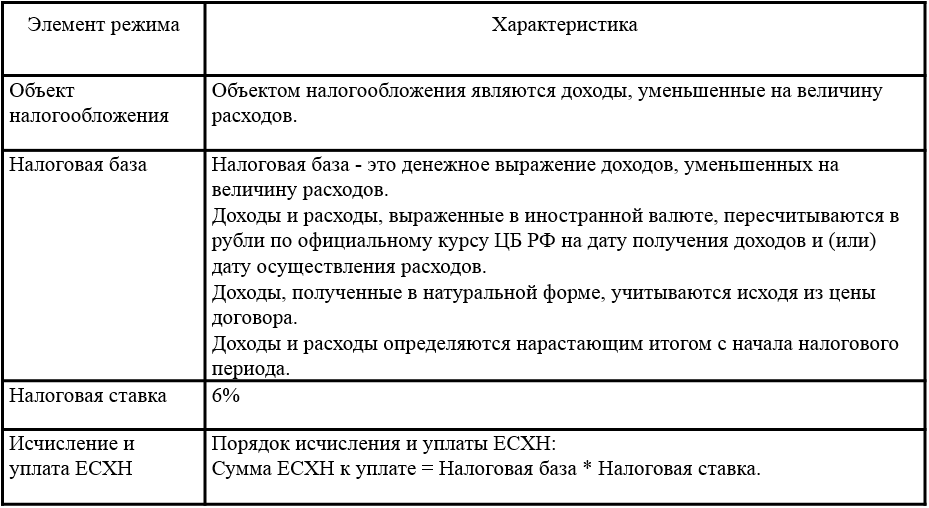

Система налогообложения для сельскохозяйственных товаропроизводителей – специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

8

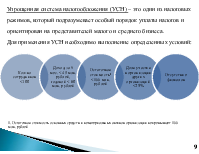

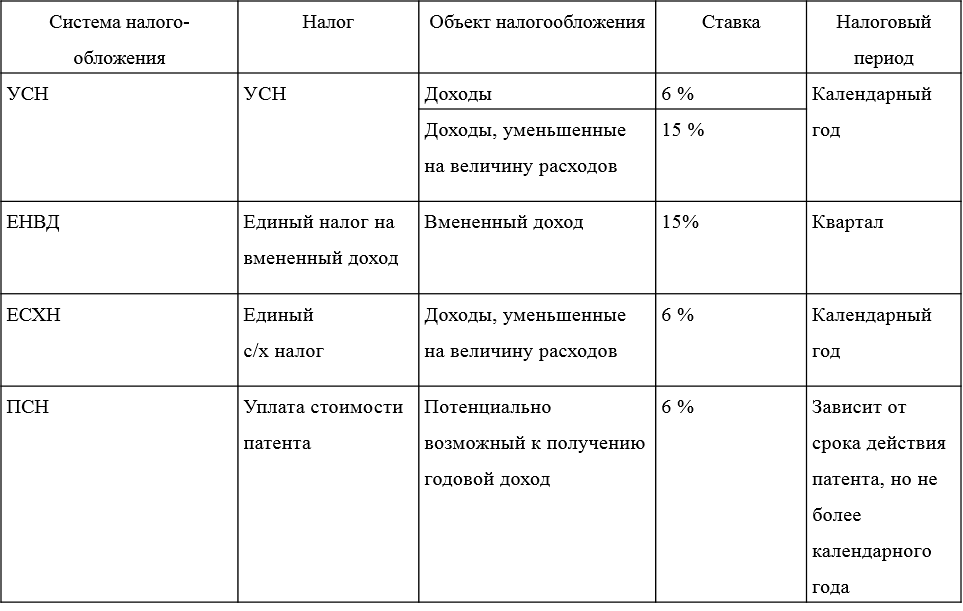

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. Для применения УСН необходимо выполнение определенных условий:

1. Остаточная стоимость основных средств и нематериальных активов организации не превышает 100 млн. рублей

9

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, применяемых общей системой налогообложения.

10

Единый налог на вмененный доход (ЕНВД) — налог, вводится в действие законами муниципальных районов, городских округов, городов Федерального значения, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности, при исчислении и уплате ЕНВД налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

11

12

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации. Срок действия патента составляет от 1 до 12 месяцев включительно.

Освобождение от обязанности по уплате:

13

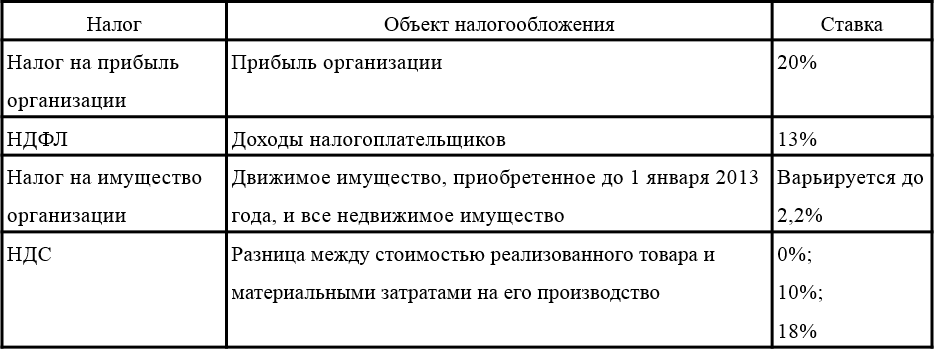

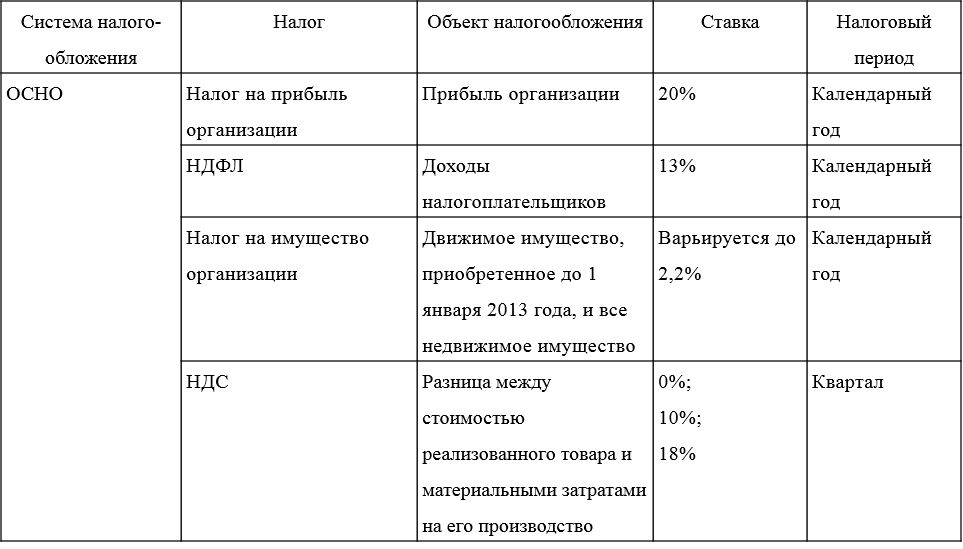

Так же в данной главе был проведен сравнительный анализ общей системы налогообложения и специальных налоговых режимов.

14

Окончание таблицы

15

Пример расчета налоговых отчислений и страховых взносов для малого предприятия ООО «Сфера», занимающегося продажей одежды, при одинаковых физических показателях при применении ОСНО и УСН с учетом страховых взносов. Допустим, что в 2013 г. и 2014 г. доходы предприятия составили 4000000 рублей, расходы составили 3400000 рублей. Предприятие имеет двух наемных работников с заработной платой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.