16. Статистика финансовых результатов. Статистика прибыли и рентабельности

-

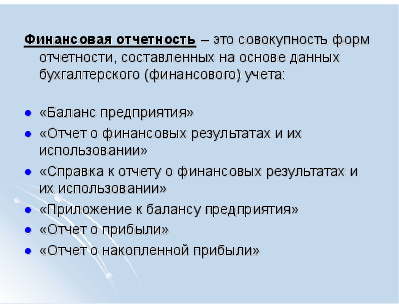

Финансовая отчетность – это совокупность форм отчетности, составленных на основе данных бухгалтерского (финансового) учета:

-

«Баланс предприятия»

-

«Отчет о финансовых результатах и их использовании»

-

«Справка к отчету о финансовых результатах и их использовании»

-

«Приложение к балансу предприятия»

-

«Отчет о прибыли»

-

«Отчет о накопленной прибыли»

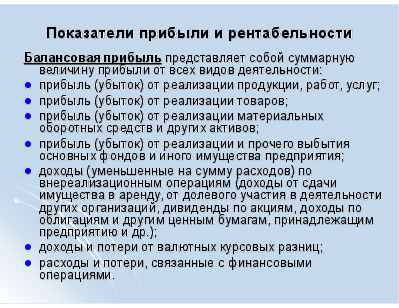

Показатели прибыли и рентабельности

-

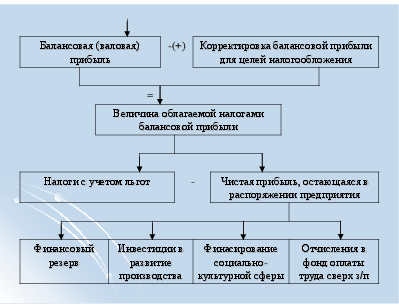

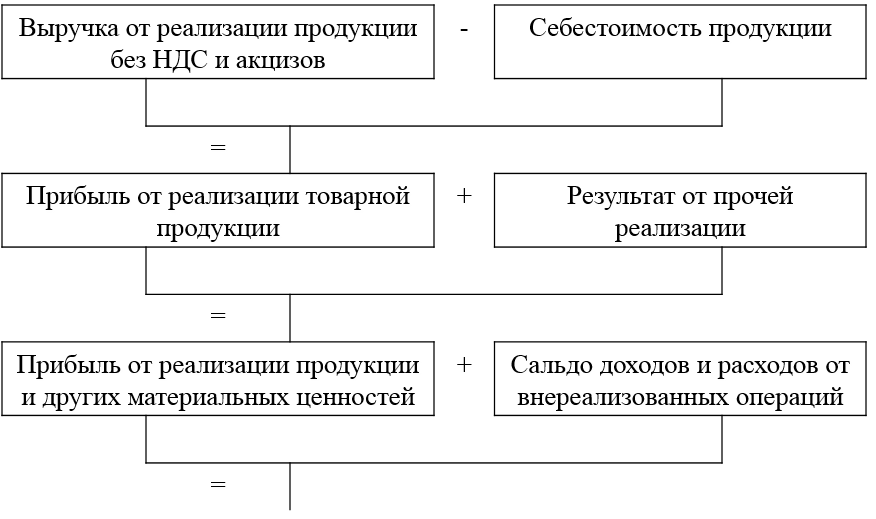

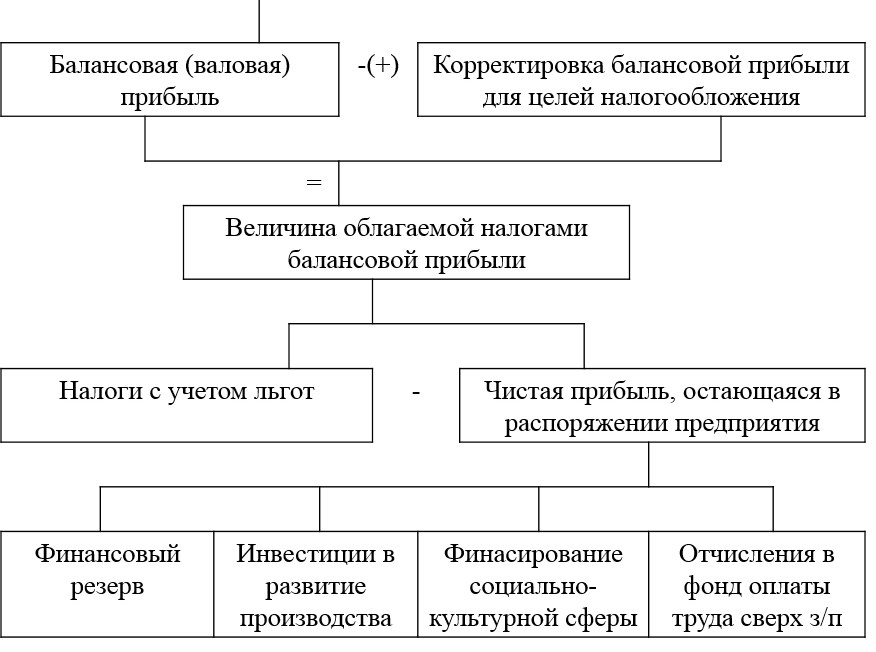

Балансовая прибыль представляет собой суммарную величину прибыли от всех видов деятельности:

-

прибыль (убыток) от реализации продукции, работ, услуг;

-

прибыль (убыток) от реализации товаров;

-

прибыль (убыток) от реализации материальных оборотных средств и других активов;

-

прибыль (убыток) от реализации и прочего выбытия основных фондов и иного имущества предприятия;

-

доходы (уменьшенные на сумму расходов) по внереализационным операциям (доходы от сдачи имущества в аренду, от долевого участия в деятельности других организаций, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию и др.);

-

доходы и потери от валютных курсовых разниц;

-

расходы и потери, связанные с финансовыми операциями.

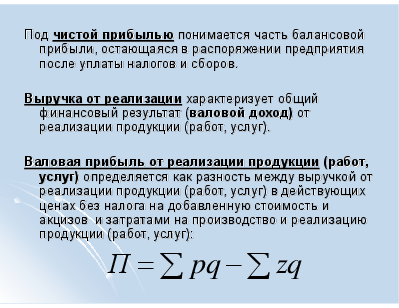

Под чистой прибылью понимается часть балансовой прибыли, остающаяся в распоряжении предприятия после уплаты налогов и сборов.

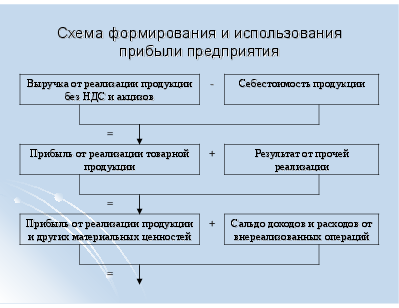

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации продукции (работ, услуг).

Валовая прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизов и затратами на производство и реализацию продукции (работ, услуг):

Схема формирования и использования прибыли предприятия

-

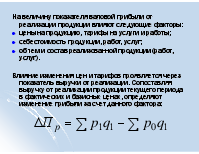

На величину показателя валовой прибыли от реализации продукции влияют следующие факторы:

-

цены на продукцию, тарифы на услуги и работы;

-

себестоимость продукции, работ, услуг;

-

объем и состав реализованной продукции (работ, услуг).

-

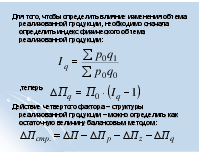

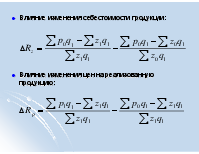

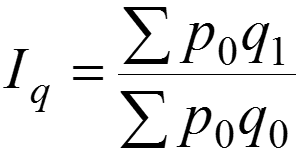

Влияние изменения цен и тарифов проявляется через показатель выручки от реализации. Сопоставляя выручку от реализации продукции текущего периода в фактических и базисных ценах, определяют изменение прибыли за счет данного фактора:

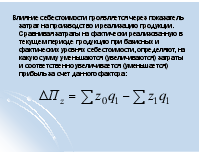

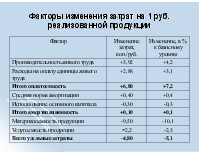

Влияние себестоимости проявляется через показатель затрат на производство и реализацию продукции. Сравнивая затраты на фактически реализованную в текущем периоде продукцию при базисных и фактических уровнях себестоимости, определяют, на какую сумму уменьшаются (увеличиваются) затраты и соответственно увеличивается (уменьшается) прибыль за счет данного фактора:

Для того, чтобы определить влияние изменения объема реализованной продукции, необходимо сначала определить индекс физического объема реализованной продукции: ,теперь

Действие четвертого фактора – структуры реализованной продукции – можно определить как остаточную величину балансовым методом:

-

Показатели рентабельности характеризуют относительную доходность (прибыльность) той или иной деятельности, измеряемую в % к текущим затратам на производство или затратам капитала.

-

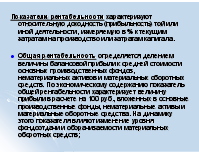

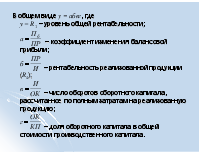

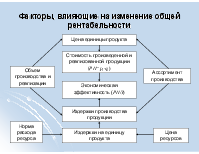

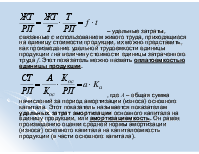

Общая рентабельность определяется делением величины балансовой прибыли к средней стоимости основных производственных фондов, нематериальных активов и материальных оборотных средств. По экономическому содержанию показатель общей рентабельности характеризует величину прибыли в расчете на 100 руб., вложенных в основные производственные фонды, нематериальные активы и материальные оборотные средства. На динамику этого показателя влияют изменение уровня фондоотдачи и оборачиваемости материальных оборотных средств;

-

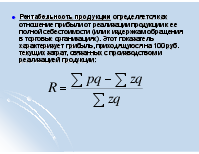

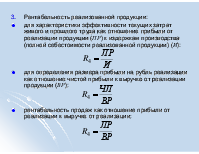

Рентабельность продукции определяется как отношение прибыли от реализации продукции к ее полной себестоимости (или к издержкам обращения в торговых организациях). Этот показатель характеризует прибыль, приходящуюся на 100 руб. текущих затрат, связанных с производством и реализацией продукции:

-

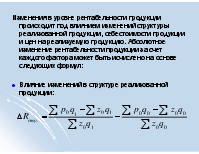

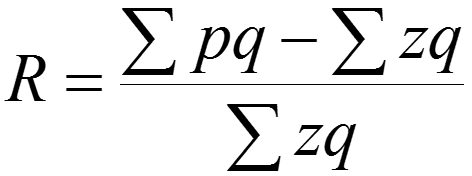

Изменения в уровне рентабельности продукции происходит под влиянием изменений структуры реализованной продукции, себестоимости продукции и цен на реализуемую продукцию. Абсолютное изменение рентабельности продукции за счет каждого фактора может быть исчислено на основе следующих формул:

-

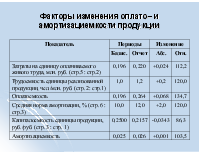

Влияние изменений в структуре реализованной продукции:

-

Влияние изменения себестоимости продукции:

-

Влияние изменения цен на реализованную продукцию:

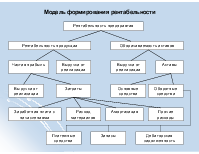

Модель формирования рентабельности

-

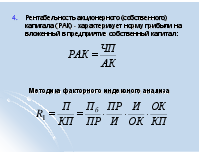

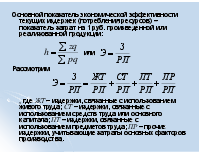

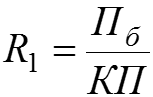

Общая (балансовая) рентабельность определяется как отношение суммы балансовой прибыли (Пб) к средней за период стоимости капитала производственного назначения (КП):

-

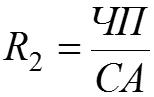

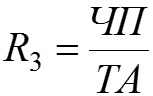

В практике финансового анализа вычисляют:

-

Рентабельность суммарного капитала (совокупных активов), как отношение чистой прибыли (ЧП) к средней величине активов (СА):

-

Рентабельность текущих активов (ТА):

-

Рентабельность реализованной продукции:

-

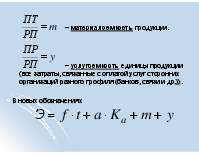

для характеристики эффективности текущих затрат живого и прошлого труда как отношение прибыли от реализации продукции (ПР) к издержкам производства (полной себестоимости реализованной продукции) (И):

-

для определения размера прибыли на рубль реализации как отношение