Тема 8. Статистика основного капитала предприятия

Типовая классификация в России объектов основных производственных средств (основной капитал – многократно участвует в производстве и переносит свою стоимость на готовый продукт постепенно):

1) здания,

2) сооружения,

3) передаточные устройства,

4) машины и оборудование,

5) транспортные средства,

6) инструмент, производственный и хозяйственный инвентарь и др. виды основных средств.

Оборотный капитал – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Группировки основного капитала (средств, фондов):

по отраслям экономики _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

по формам собственности – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

по степени участия в производственном процессе – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

по принадлежности – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

по территориальному размещению – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

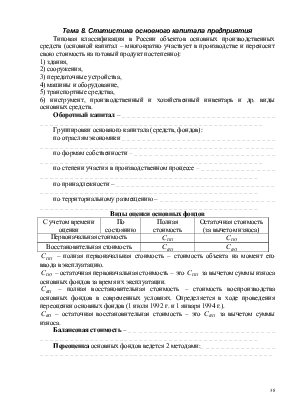

Виды оценки основных фондов

|

С учетом времени оценки |

По состоянию |

Полная стоимость |

Остаточная стоимость (за вычетом износа) |

|

Первоначальная стоимость |

|

|

|

|

Восстановительная стоимость |

|

|

|

![]() – полная первоначальная стоимость

– стоимость объекта на момент его ввода в эксплуатацию.

– полная первоначальная стоимость

– стоимость объекта на момент его ввода в эксплуатацию.

![]() – остаточная первоначальная

стоимость – это

– остаточная первоначальная

стоимость – это ![]() за вычетом суммы износа

основных фондов за время их эксплуатации.

за вычетом суммы износа

основных фондов за время их эксплуатации.

![]() – полная восстановительная

стоимость – стоимость воспроизводства основных фондов в современных условиях.

Определяется в ходе проведения переоценки основных фондов (1 июля 1992

г. и 1 января 1994 г.).

– полная восстановительная

стоимость – стоимость воспроизводства основных фондов в современных условиях.

Определяется в ходе проведения переоценки основных фондов (1 июля 1992

г. и 1 января 1994 г.).

![]() – остаточная восстановительная

стоимость – это

– остаточная восстановительная

стоимость – это ![]() за вычетом суммы

износа.

за вычетом суммы

износа.

Балансовая стоимость – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Переоценка основных фондов ведется 2 методами:_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Балансы основных фондов

Объем основных фондов – моментный показатель. Для определения фондоотдачи, фондовооруженности труда, рентабельности производства нужно знать _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Балансы основных фондов составляются: 1) по полной балансовой стоимости; 2) по остаточной балансовой стоимости.

Баланс основных фондов по полной балансовой стоимости включает показатели в оценке по полной стоимости:

1)

наличие основных фондов

на начало года ![]() ;

;

2)

стоимость основных

фондов, поступивших в течение года ![]() ;

;

3)

стоимость выбывших в

течение года основных фондов ![]() ;

;

4)

наличие основных фондов

на конец года ![]() :

: ![]() =

= ![]() +

+

![]() –

– ![]() .

.

Баланс основных фондов по остаточной балансовой стоимости характеризует износ, включает показатели в оценке по остаточной балансовой стоимости:

1)

наличие основных фондов

на начало года ![]() ;

;

2)

стоимость основных

фондов, поступивших в течение года ![]() ;

;

3)

стоимость выбывших в

течение года основных фондов ![]() ;

;

4)

износ основных фондов,

начисленный за год ![]() ;

;

5)

наличие основных фондов

на конец года ![]() :

:![]() =

= ![]() +

+

![]() –

–![]() –

–

![]() .

.

Амортизация и износ основного капитала

Износ – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Физический износ – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Моральный износ – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Амортизация – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Амортизационные отчисления – _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Средства на простое воспроизводство основных фондов накапливаются в амортизационном фонде.

Годовая норма амортизации:

где ![]() – полная первоначальная стоимость

объекта; РЛ – расходы на ликвидацию изношенности объекта; В – возможная выручка

от утилизации материалов, деталей и др. элементов, полученных при ликвидации

объекта; Т – срок службы объекта в годах.

– полная первоначальная стоимость

объекта; РЛ – расходы на ликвидацию изношенности объекта; В – возможная выручка

от утилизации материалов, деталей и др. элементов, полученных при ликвидации

объекта; Т – срок службы объекта в годах.

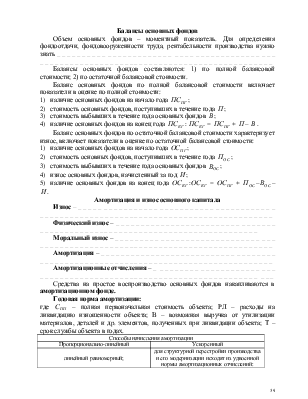

|

Способы начисления амортизации |

|

|

Пропорционально-линейный |

Ускоренный |

|

линейный равномерный; |

для

структурной перестройки производства и его модернизации исходят из удвоенной

нормы амортизационных отчислений: |

|

способ уменьшенного остатка; |

|

|

способ

списания стоимости по сумме чисел лет срока полезного использования: |

|

|

способ списания стоимости пропорционально

объему произведенной продукции или выполненных работ: |

|

|

способ рыночной стоимости – наиболее вероятная цена продажи основных фондов с учетом их реального состояния физического и морального износа, уровней их фактического и ожидаемого использования, предполагаемой доходности от эксплуатации, соотношения покупательского спроса и предложения. |

|

Показатели наличия, движения, состояния и использования основного капитала

Наличие и движение основного капитала (основных средств

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

;

; ;

;