Задание №4. Определение размера высвобождения оборотных средств за счет ускорения их оборачиваемости.

Это высвобождение рассмотрим на примере работы предприятия в динамике за два года:

Нужно определить два вида высвобождения оборотных средств вследствие ускорения их оборачиваемости на предприятии.

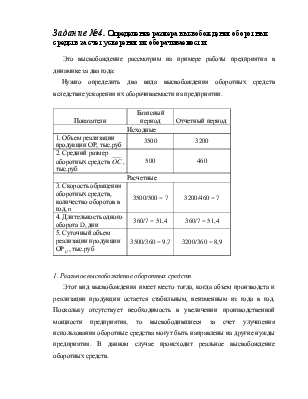

|

Показатели |

Базисный период |

Отчетный период |

|

Исходные |

||

|

1. Объем реализации продукции ОР, тыс.руб |

3500 |

3200 |

|

2. Средний размер

оборотных средств |

500 |

460 |

|

Расчетные |

||

|

3. Скорость обращения оборотных средств, количество оборотов в год, n |

3500/500 = 7 |

3200/460 = 7 |

|

4. Длительность одного оборота D, дни |

360/7 = 51,4 |

360/7 = 51,4 |

|

5. Суточный объем

реализации продукции ОР |

3500/360 = 9,7 |

3200/360 = 8,9 |

1. Реальное высвобождение оборотных средств

Этот вид высвобождения имеет место тогда, когда объем производста и реализации продукции остается стабильным, неизменным из года в год. Поскольку отсутствует необходимость в увеличении производственной мощности предприятия, то высвободившиеся за счет улучшения использования оборотные средства могут быть направлены на другие нужды предприятия. В данном случае происходит реальное высвобождение оборотных средств.

Для расчета реального размера высвобождения оборотных средств используется формула длительности одного оборота в днях:

D =  , где n =

, где n = ![]() ; отсюда

; отсюда  , где

, где  - суточный объем

реализации.

- суточный объем

реализации.

Окончательно: ![]() .

.

Общее изменение оборотных средств:

![]() которое

в свою очередь, сложилось в счет:

которое

в свою очередь, сложилось в счет:

а) скорости оборачиваемости оборотных средств:

![]() ,

,

Это и есть размер реального высвобождения оборотных средств;

б) уменьшения объема производства и реализации продукции:

![]()

Итого влияние обоих факторов: 0 + (- 41) = - 41 тыс.руб.

2. Условное высвобождение оборотных средств

В тех случаях, когда предприятия наращивают свои производственные мощности, из года в год, увеличивая объемы производства и реализации продукции, высвободившиеся из оборота средства, направляются на эти цели. Тем самым улучшение использования оборотных средств, увеличение скорости их обращения снижает потребность в дополнительных денежных средствах на покрытие недостатка оборотных средств. За счет этого достигается экономия в денежных средствах. В данном случае реального высвобождения средств не наблюдается, так как они направляются на обеспечение прироста производственной мощности предприятия. Поэтому этот вид высвобождения и называется условным.

Для определения размера условного высвобождения оборотных средств используется формула скорости обращения оборотных средств (количества оборотов в год):

n = ОР/ОС, отсюда ОР = n![]()

Тогда общее изменение объема реализации продукции составит:

![]() которое, в свою

очередь, сложилось за счет:

которое, в свою

очередь, сложилось за счет:

а) скорости обращения оборотных средств:

![]()

Это и есть размер условного высвобождения оборотных средств.

б) уменьшение размера оборотных средств:

![]()

Итого влияние обоих факторов: 0+ (-280) = -280тыс.руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.