Тема 2. Взаємозв’язок управлінського та фінансового обліку

2.1. Порівняння функцій, методів та цілей управлінського і фінансового обліку

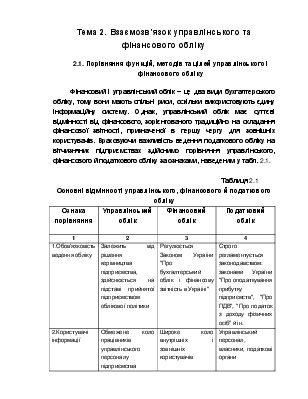

Фінансовий і управлінський облік – це два види бухгалтерського обліку, тому вони мають спільні риси, оскільки використовують єдину інформаційну систему. Однак, управлінський облік має суттєві відмінності від фінансового, зорієнтованого традиційно на складання фінансової звітності, призначеної в першу чергу для зовнішніх користувачів. Враховуючи важливість ведення податкового обліку на вітчизняних підприємствах здійснимо порівняння управлінського, фінансового й податкового обліку за ознаками, наведеним у табл. 2.1.

Таблиця 2.1

Основні відмінності управлінського, фінансового й податкового обліку

|

Ознака порівняння |

Управлінський облік |

Фінансовий облік |

Податковий облік |

|

1 |

2 |

3 |

4 |

|

1.Обов'язковість ведення обліку |

Залежить від рішення керівництва підприємства, здійснюється на підставі прийнятої підприємством облікової політики |

Регулюється Законом України "Про бухгалтерський облік і фінансову звітність в Україні" |

Строго регламентується законодавством: законами України "Про оподаткування прибутку підприємств", "Про ПДВ", "Про податок з доходу фізичних осіб" й ін. |

|

2.Користувачі інформації |

Обмежене коло працівників управлінського персоналу підприємства |

Широке коло внутрішніх і зовнішніх користувачів |

Управлінський персонал, власники, податкові органи |

Продовження табл. 2.1

|

1 |

2 |

3 |

4 |

|

3.Точність інформації |

При загальному точному підході допускаються приблизні оцінки (методи статистичного аналізу) |

Точність, відхилення у відображенні даних незначні |

Строго точна інформація, підвищені вимоги до точності |

|

4. Об'єкти обліку й звітності |

Центри відповідальності, окремі види продукції, окремі види витрат |

Діяльність підприємства в цілому |

База оподатковування |

|

5. Ціль обліку |

Надання інформації для планування, організації й контролю з метою забезпечення ефективності діяльності |

Складання звітності для зовнішніх користувачів, у т.ч. про стан активів, капіталу, зобов'язань, доходів і витрат підприємства |

Надання інформації для нарахування й сплати податків і зборів податковим органам |

|

6. Принципи обліку |

Корисність інформації для прийняття рішень |

Загальноприйняті принципи обліку згідно П(с)БО №1 |

Сувора регламентація облікових процедур з боку держави |

|

7. Базова структура (основа) ведення обліку |

Залежить від цілей поставлених перед організацією обліку |

Балансове рівняння: Активи = Капітал + Зобов'язання |

Зіставлення валових доходів і валових витрат, податкових зобов'язань, податкового кредиту, розрахунок фіскальних платежів |

Продовження табл. 2.1

|

1 |

2 |

3 |

4 |

|

8. Часовий аспект інформації |

Одночасно з фактичними даними надається оцінка й прогнози на майбутнє |

Відображення господарських операцій безпосередньо після їхнього здійснення |

Формування даних відбувається не обов'язково в день здійснення операцій, а в основному на кінець звітного періоду |

|

9. Вимірники обліку |

Грошові, натуральні, трудові |

Єдиний грошовий вимірник |

Єдиний грошовий вимірник |

|

10. Строки подання звітності |

Залежно від облікової політики й потреб управлінського персоналу |

У встановлений законодавством термін або на вимогу користувачів |

У встановлений законодавством термін |

|

11. Відповідаль-ність за помилки |

Дисциплінарна відповідальність |

Адміністративна відповідальність |

Адміністративна й кримінальна відповідальність |

|

12. Елементи методів обліку |

Комплекс методів як специфічних, так і застосовуваних в інших галузях економічної діяльності |

Всі елементи методу: рахунку й подвійний запис, документація й інвентаризація, оцінка й калькуляція, баланс і звітність |

Фіксація валових доходів і валових витрат, подвійний запис не застосовується |

|

13. Групування витрат |

За статтями калькуляції, способами включення в собівартість, за ступенем впливу обсягу виробництва на рівень витрат, за ступенем впливу інформації про витрати на прийняття рішень |

За елементами витрат |

За можливістю віднесення до складу валових витрат |

Закінчення табл. 2.1

|

1 |

2 |

3 |

4 |

|

14. Ступінь відкритості інформації |

Інформація має конфіденційний характер |

Інформація відкрита, публічна |

Надається тільки податковим органам, але не є комерційною таємницею |

|

15. Порядок розрахунку фінансових результатів |

Залежно від мети обліку розраховують прибуток або маржинальний дохід як результат діяльності окремого центру відповідальності |

Фінансовий результат від всіх видів діяльності підприємства за звітний період відображається на рахунку прибутків і збитків |

Оподатковуваний прибуток = Скоригований валовий дохід - валові витрати - амортизаційні відрахування |

|

16. Зв'язок з іншими науками |

Тісно пов’язаний з економікою, фінансами, економічним аналізом, математичною статистикою |

Пов'язаний з економікою, але базується в основному на власному методі |

Тісно пов'язаний з фінансовим обліком і ведеться тільки на підставі первинних даних фінансового обліку |

Аналізуючи табл. 2.1. можна зробити наступні висновки щодо особливостей управлінського обліку:

- управлінський облік спрямований на майбутні результати, у зв'язку із чим поєднується із плануванням і прогнозуванням, використовує методи математичної й загальної статистики. Фінансовий і податковий облік реєструють факти й господарські операції, які вже відбулися, тобто спрямовані на правдиве відображення подій, що відбулися в минулому;

- управлінський облік не керується загальноприйнятими бухгалтерськими схемами й формами надання даних. Фінансовий і податковий облік має чітко регламентовані форми подання даних (форми звітності, податкові декларації);

- в управлінському обліку зосереджена увага на конкретних сегментах господарської діяльності, а не на всьому підприємстві в цілому, як у фінансовому й податковому обліку;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.