Основными документами, на которых основывается деятельность бухгалтерии, являются:

1. Федеральный закон о бухгалтерском учёте.

2. Положение о бухгалтерском учёте.

3. Различные методические указания по бухгалтерскому учёту.

4. Рабочие документы самой организации.

Существует 3 вида измерителей:

1. Натуральные (штуки, литра, тонны и т.д.) – применяется для количественного учёта отдельных видов предметов.

2. Трудовые (человеко-часы, дни и т.д.) – применяются для определения и контроля затрат труда и использования рабочего времени.

3. Денежные, как обобщающие показатели, позволяют учесть самые разнородные средства и ценности, разнохарактерные операции и представлять их в денежной оценке как единое целое.

Применение измерителей позволяет более полно и правильно отразить и проконтролировать отдельные хозяйственные операции и их результаты.

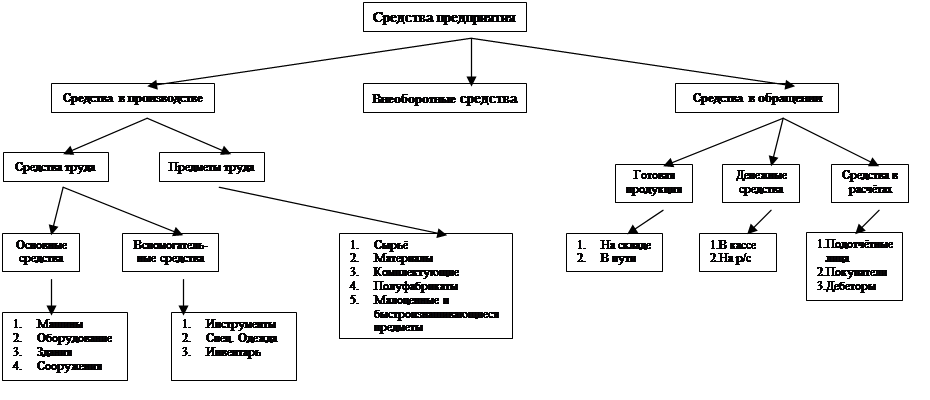

Предметом бухгалтерского учёта являются средства предприятия, источники образования средств и хозяйственные процессы. Объектами изучения бухгалтерского учёта являются средства.

Средства предприятия являются его активами и по составу и функциональной роли делятся на основные, оборотные и отвлечённые.

Основные средства – это средства труда, стоимость которых за единицу превышает 100 МРОТ и срок службы которых превышает 1 год.

Классификация средств предприятия.

Вывод: Средства предприятия представляют собой товарно-материальные ценности и денежные средства, как принадлежащие предприятию, так и временно или постоянно находящиеся вне его собственности.

Оборотные средства участвуют в процессе производства 1 раз и полностью переносят свою стоимость на вновь изготовленную продукцию. Оборотные средства характеризуются скоростью обращения.

Внеоборотные средства – это средства, которые изъяты у предприятия и направлены на определённые цели.

|

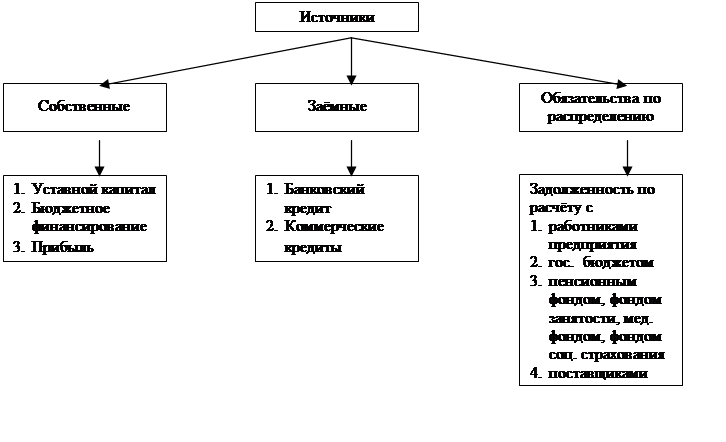

Часть собственных источников (например, уставной капитал) образуются в момент создания предприятия, другая часть образуется в процессе деятельности предприятия. Сумма всех средств предприятия равна сумме средств источников, из которых эти средства образуются.

Предметом изучения бухгалтерского учёта является финансово-хозяйственная деятельность предприятия, в ходе работы предприятия происходит кругооборот хозяйственных средств. Простейшим элементом движения и изменения хозяйственных средств является хозяйственная операция. Совокупность хозяйственных операций называется хозяйственным процессом. Хозяйственный процесс делится на:

— процесс заготовления материальных ценностей

— процесс производства продукции

— процесс реализации продукции

Сущность процесса заготовления заключается в том, что предприятие закупает предметы труда у других организаций, денежные средства обменивает на материальные ценности. Заготовленные материалы оцениваются в денежном выражении. В процессе заготовления материальных ценностей предметом изучения бухгалтерского учёта являются: количество, сорт, марка, фактическая себестоимость, расчёты с поставщиками и т.д.

Производство – это самостоятельный процесс, в результате которого посредством соединения материала, труда и средств труда, осуществляется изготовление изделия. В процессе производства важно знать:

— фактические затраты на производство конкретного вида продукции и в целом на предприятии;

— фактическую себестоимость единицы каждого вида продукции;

— количество выпущенной и сданной на склад продукции и её фактическую себестоимость.

Реализация – это процесс, в результате которого произведённая продукция реализуется покупателю, а на счёт производителя поступают деньги с определённой долей прибыли. В этом процессе предметом изучения бухгалтерского учёта являются:

1. Количество товароотгруженной продукции и расчёт её себестоимости.

2. Количество товарореализованной продукции и расчёт ей себестоимости.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.