навыком составления первичных документов по учету движения выбытия нематериальных активов.

1. Цели занятия

Уметь:

11. Анализировать сопроводительные документы на поступающий товар, вести делопроизводство, учет исполненных договоров.

25. Документально оформлять хозяйственные операции и делать бухгалтерские проводки по отражению движения основных средств, производственных запасов, товаров, денежных средств;

Знать:

62. основные положения законодательных актов, правительственных постановлений, приказов в области охраны здоровья населения и деятельности в сфере обращения ЛС;

64. принципы правового и государственного регулирования отношений в сфере обращения ЛС;

2. Узловые моменты теоретического материала по теме

1. Лекционный материал

2. Управление и экономика фармации: Т.2: Учет в аптечных организациях: оперативный, бухгалтерский, налоговый: Учебник для студентов высших учебных заведений / А.А. Теодорович, Е.Е. Лоскутова и др. – М.: Издательский центр «Академия», 2004 г. с.88-136

3. Управление и экономика фармации: учебник под ред. В.Л. Багировой – М.: ОАО «Издательство «Медицина», 2004 г. – 720 с., стр. 347 - 367.

4. ПБУ 6/01 «Учет основных средств», утвержденный приказом Минфина РФ от 30.03.2001 № 26н.

5. ПБУ 14/2000 «Учет нематериальных активов», утв. приказом Минфина РФ от 16.10.2000 № 91н.

6. Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13.10.03 г. № 91н.

3. План проведения занятия.

1. Вводное слово преподавателя. Постановка целей и задач занятия. – 5 мин.

2. Ответы преподавателя на вопросы студентов – 5 мин.

3. Входной контроль по вопросам для контроля и коррекции исходного уровня знаний – 30 мин.

4. Проверка входного контроля – 10 мин.

- Разбор теоретического материала по теме по вопросам для самоподготовки (40 мин):

- Основные средства (понятие). Классификация основных средств. Условия принятия к бухгалтерскому учету имущества в качестве основных средств.

- Понятие об инвентарном объекте основных средств. Срок полезного использования основных средств.

- Документальное оформление поступления основных средств.

- Оценка основных средств: первоначальная, восстановительная, остаточная.

- Учет движения и выбытия основных средств.

- Амортизация основных средств: способы начисления, отражение в отчете.

- нематериальные активы (понятие). Условия их принятия к бухгалтерскому учету.

- Понятие об инвентарном объекте НМА. Учет движения НМА.

- Амортизация НМА: способы начисления, отражение в отчете.

6. Разбор практической части занятия (5 мин).

7. Выполнение практической работы (70 мин) решение ситуационных задач и задач на расчет по вариантам, предложенным преподавателем

8. Проверка выполненного задания в практикуме, подписание рабочей тетради (10 мин).

9. Подведение итогов практического занятия, выдача домашнего задания – 5 мин.

4.Виды деятельности студента.

5.Оснащение занятия.

1. Учет и анализ хозяйственно-финансовой деятельности аптечной организации: Учебно-методическое пособие / И.А. Джупарова, О.А. Борисова; НГМУ. – Новосибирск: Сибмедиздат НГМУ, 2008.

2. Федеральные законы, Постановления Правительства РФ, Приказы Минздравсоцразвития

3. Калькуляторы

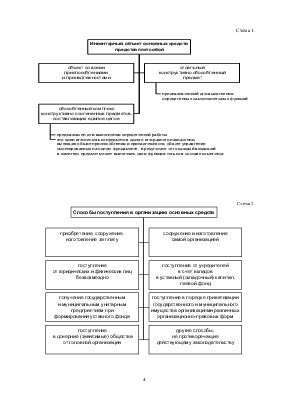

Справочные схемы, таблицы

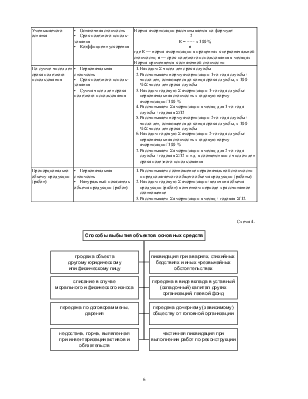

Таблица 1.

Классификация основных средств

Классификационный признак |

||

|

по видам |

по степени использования в производственной деятельности |

в зависимости от имеющихся прав на них |

|

Здания Сооружения Передаточные Устройства Машины и оборудование Вычислительная техника Транспортные средства |

В эксплуатации В запасе В ремонте В стадии достройки, дооборудования, реконструкции, на консервации и частичной ликвидации |

Собственные Находящиеся на праве хозяйственного ведения или оперативного управления Полученные в аренду Полученные в безвозмездное пользование Полученные в доверительное управление |

Схема 1.

Схема 2.

Схема 3.

Таблица 2.

|

Номер группы |

Срок полезного использования имущества |

I |

От 1 года до 2 лет включительно (все недолговечное) |

|

II |

Свыше 2 лет до 3 лет включительно |

|

III |

Свыше 3 лет до 5 лет включительно |

|

IV |

Свыше 5 лет до 7 лет включительно |

|

V |

Свыше 7 лет до 10 лет включительно |

|

VI |

Свыше 10 лет до 15 лет включительно |

|

VII |

Свыше 15 лет до 20 лет включительно |

|

VIII |

Свыше 20 лет до 25 лет включительно |

|

IX |

Свыше 25 лет до 30 лет включительно |

|

X |

Свыше 30 лет" |

Таблица 3.

|

Способ амортизации |

Необходимые данные |

Порядок расчета |

|

Линейный |

• Первоначальная стоимость • Срок полезного использования |

Норма амортизации рассчитывается по формуле: 1 К = ----- х 100%, n где К — норма амортизации в процентах к первоначальной стоимости; n — срок полезного использования в месяцах |

|

Уменьшаемого остатка |

• Остаточная стоимость • Срок полезного использования • Коэффициент ускорения |

Норма амортизации рассчитывается по формуле: 2 К = ----- х 100%, n где К — норма амортизации в процентах к первоначальной стоимости; n — срок полезного использования в месяцах Норма применяется к остаточной стоимости |

|

По сумме чисел лет срока полезного использования |

• Первоначальная стоимость • Срок полезного использования • Сумма чисел лет срока полезного использования |

1. Находим Σ чисел лет срока службы 2. Рассчитываем норму амортизации 1-го года службы: число лет, остающееся до конца срока службы, х 100 %/Σ чисел лет срока службы 3. Находим годовую Σ амортизации 1-го года службы: первоначальная стоимость х годовую норму амортизации/ 100 % 4. Рассчитываем Σ амортизации в месяц для 1-го года службы : годовая Σ/12 5. Рассчитываем норму амортизации 2-го года службы: число лет, остающееся до конца срока службы, х 100 %/Σ чисел лет срока службы 6. Находим годовую Σ амортизации 2-го года службы: первоначальная стоимость х годовую норму амортизации/ 100 % 7. Рассчитываем Σ амортизации в месяц для 2-го года службы : годовая Σ/12 и т.д. в соответствии с числом лет срока полезного использования |

|

Пропорционально объему продукции (работ) |

• Первоначальная стоимость • Натуральный показатель объема продукции (работ) |

1. Рассчитываем соотношение первоначальной стоимости и предполагаемого общего объема продукции (работы) 2. Находим годовую Σ амортизации: величина объема продукции (работ) в отчетном периоде х рассчитанное соотношение 3. Рассчитываем Σ амортизации в месяц : годовая Σ/12. |

Схема 4.

6. Входной контроль

1. Найдите соответствие, между характеристиками и учетной группой имущества аптечной организации:

|

1 . Основные средства (ОС) 2. Нематериальные активы (НА) |

а. маркировка б. стоимость в. начисление износа г. отсутствие полезных отходов д. срок эксплуатации (полезного использования) е. отсутствие материальной основы. ж. объем реализации з. способность приносить доход в течение длительного времени |

1- Д, З 2 – Д, Е, З

2. Укажите условия отнесения объектов хозяйственных средств к основным средствам:

A. Срок эксплуатации (полезного использования) более 12 месяцев.

Б. Стоимость более 50-ти кратного установленного законом размера минимальной месячной оплаты труда за единицу.

B. Срок полезного использования, превышающий 12 месяцев и стоимость более 100 кратного (50 кратного для бюджетных организаций) установленного законом размера минимальной месячной оплаты труда за единицу.

Г. Длительный срок эксплуатации и высокая стоимость.

3. Найдите соответствие:

|

Классификация ОС 1. по принадлежности 2. по видам 3. по назначению 4. по степени использования |

Основные средства а. Собственные б. Находящиеся в эксплуатации в. Производственные г. Здания и сооружения д. Арендованные е. Транспортные средства ж. Непроизводственные з. Находящиеся в запасе (резерве) и. машины и оборудование к. Сданные в аренду л. Находящиеся у организации в оперативном управлении или хозяйственном ведении |

1- А, Д, Л, (К) 2 – Г, Е, И 3 – В, Ж 4 – Б, З, (К)

4. Составьте правильные предложения:

|

1. Первоначальная стоимость ОС 2. Восстановительная стоимость ОС 3. Остаточная стоимость ОС 4. Срок полезного использования. |

а. равна разнице между первоначальной стоимостью объекта ОС и его износом б. включает затраты по приобретению, доставке и строительно-монтажным работам в. период, в течение которого использование объекта ОС или НА способно приносить доход организации или служить для выполнения целей деятельности г. образуется в случае переоценки ОС |

1- Б 2 – Г 3 – А 4 – В

5. Подберите правильные характеристики для понятий:

|

1. Износ ОС 2. Амортизационные отчисления |

а. включаются в издержки обращения б. показатель потерь объектами ОС физических качеств или технико-экономических свойств в. обеспечивают накапливание средств необходимых для приобретения и восстановления ОС г. отражается на счете "02" |

1- Б 2 – А, В, Г

6. Укажите способы начисления амортизационных отчислений ОС:

а. линейный

б. постадийный

в. уменьшаемого остатка

г. нормативный

д. списания стоимости по сумме чисел лет срока полезного использования

е. списания стоимости пропорционально объему продукции (работ).

7. Выберите, какое имущество не может быть отнесено к ОС при любых обстоятельствах:

а. товары

б. многооборотная тара

в. оборудование торгового зала

г. деньги на расчетном счете

д. грузовой автомобиль е. холодильное оборудование

ж. спецодежда

8. Найдите соответствие:

|

Способ начисления амортизации |

Факторы, влияющие на величину АО начислений |

|

|

1. линейный 2. уменьшаемого остатка 3. списания стоимости по сумме чисел лет срока полезного использования 4. списания стоимости пропорционально объему продукции (работ) |

А. Первоначальная стоимость Б. Срок полезного использования объекта В. Остаточная стоимость Г. Коэффициент ускорения Д. Сумма чисел лет срока службы объекта ОС Е. Натуральный показатель объема продукции (работ) |

1- А, Б 2 – Б, В, Г 3 – А, Д, Б 4 – Е, А

9. Дайте характеристику счетов:

|

Счет |

Характеристика |

|

|

1. Счет 01 "Основные средства" 2. Счет 02 "Амортизация" 3. Счет 91 "Прочие доходы и расходы" 4. Счет 04 "Нематериальные активы" 5. Счет 05 "Амортизация нематериальных активов" |

а. счет активный б. счет пассивный в. счет результатный г. влияет на показатель статьи Актива баланса д. имеет кредитовое сальдо е. имеет дебетовое сальдо ж. превышение оборота по дебету характеризует убыток з. оборот по дебету увеличивает начальное сальдо и. оборот по кредиту увеличивает начальное сальдо к. разница ДО и КО списывается на счет 99 "Прибыли и убытки" |

1- А, Г, Е, З 2 – Б, Г, Д, И 3 – В, Ж, К 4 – А, Г, Е, З 5 – Б, Г, Д, И

10. Какие первичные документы должны или могут быть оформлены

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.