Рассмотрим изготовителя шариковых ручек Click, который заинтересован в исследовании эффективности маркетинговых усилий своей фирмы. Компания использует оптовых торговцев для реализации продукции Click и в дополнение к их усилиям прибегает к персональным продажам и коротким рекламным телевизионным роликам. Компания планирует использовать в качестве меры оценки эффективности ежегодный объем продаж по территориям.

|

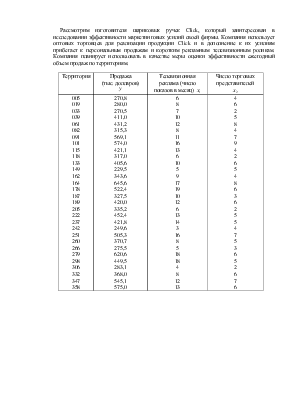

Территория |

Продажа (тыс. долларов)

|

Телевизионная

реклама (число показов в месяц) |

Число торговых представителей

|

|

005 019 033 039 061 082 091 101 115 118 133 149 162 164 178 187 189 205 222 237 242 251 260 266 279 298 306 332 347 358 |

270,8 280,0 270,5 411,0 431,2 315,3 569,1 574,0 421,1 317,0 405,6 229,5 343,6 645,6 522,4 327,5 420,0 335,2 452,4 421,8 249,6 505,3 370,7 275,5 620,6 449,5 283,1 368,0 545,1 575,0 |

6 8 7 10 12 8 11 16 13 6 10 5 9 17 19 10 12 6 13 14 3 16 8 5 18 18 4 8 12 13 |

4 6 2 5 8 4 7 9 4 2 6 5 4 8 6 3 6 2 5 5 4 7 5 3 6 5 2 6 7 6 |

Исследуем по отдельности зависимости индекса эффективности ![]() от теста IQ

от теста IQ ![]() и от времени работы

и от времени работы ![]() . Для этого построим и исследуем две парные

регрессии -

. Для этого построим и исследуем две парные

регрессии - ![]() и

и ![]() .

.

Построим первую парную регрессию: ![]() .

.

Для того, чтобы найти коэффициенты уравнения парной регрессии воспользуемся функцией ЛИНЕЙН. При этом на экран выводится следующая таблица:

|

22,63396 |

167,7011389 |

|

2,581783 |

29,56864312 |

|

0,732969 |

62,46455476 |

|

76,85672 |

28 |

|

299881,1 |

109250,9768 |

Рассмотрим каждое число в этой таблице. Уравнение парной

регрессии имеет вид: ![]() . В первой строке таблицы

указаны, соответственно слева направо, коэффициенты

. В первой строке таблицы

указаны, соответственно слева направо, коэффициенты ![]() и

и ![]() .

.

Во второй строке представлены, соответственно слева направо,

стандартные ошибки коэффициентов ![]() и

и ![]() , в наших обозначениях -

, в наших обозначениях - ![]() и

и ![]() .

.

В третьей строке представлены, соответственно слева направо,

коэффициент детерминации ![]() и оценка стандартного

отклонения остатков

и оценка стандартного

отклонения остатков ![]() .

.

Коэффициент детерминации (измеряется в %) показывает, какая

доля дисперсии результативного признака объясняется влиянием объясняющих

переменных. В данном случае объясняющая переменная одна – это ![]() . Иными словами, коэффициент детерминации -

это доля объяснённой дисперсии отклонений зависимой переменной

. Иными словами, коэффициент детерминации -

это доля объяснённой дисперсии отклонений зависимой переменной ![]() от её среднего значения. Приближение его

значения к 0, будет означать, что на долю вариации факторных признаков

приходится меньшая часть по сравнению с остальными неучтенными в модели

факторами, влияющими на изменение результативного показателя, а следовательно,

будет уменьшаться практическое значение регрессионной модели. В нашем случае

значение коэффициента детерминации равно 0,732. Это означает наличие некоторой

функциональной взаимосвязи. Коэффициент детерминации вычисляется по следующей

формуле:

от её среднего значения. Приближение его

значения к 0, будет означать, что на долю вариации факторных признаков

приходится меньшая часть по сравнению с остальными неучтенными в модели

факторами, влияющими на изменение результативного показателя, а следовательно,

будет уменьшаться практическое значение регрессионной модели. В нашем случае

значение коэффициента детерминации равно 0,732. Это означает наличие некоторой

функциональной взаимосвязи. Коэффициент детерминации вычисляется по следующей

формуле:

Коэффициент корреляции в этом случае получился равным 0,856.

Физически это означает наличие взаимосвязи между ![]() и

и ![]() .

.

Оценка стандартного отклонения остатков вычисляется по формуле:

Физически – это есть несмещенная оценка дисперсии.

В четвертой строке представлены, соответственно слева

направо, F-статистика и число степеней свободы ![]() . Здесь

. Здесь ![]() - это количество торговых

представителей. В нашем случае – 30.

- это количество торговых

представителей. В нашем случае – 30.

F-статистика, или критерий Фишера, понадобится нам при проверке значимости уравнения регрессии в целом. Вычисляется по формуле:

В пятой строке представлены, соответственно слева направо,

регрессионная сумма квадратов  и остаточная сумма

квадратов

и остаточная сумма

квадратов  .

.

Рассмотрев подробнее каждое число в полученной таблице можно записать уравнение линейной регрессии:

|

y(X1) |

y=167,7011+22,6339*x |

|

|

22,63396 |

167,7011389 |

|

|

2,581783 |

29,56864312 |

|

|

0,732969 |

62,46455476 |

Коэффициент коррел. |

|

76,85672 |

28 |

0,856136057 |

|

299881,1 |

109250,9768 |

Получим диаграмму корреляционного поля с линией регрессии:

Синим цветом обозначен график исходных данных, желтым – линия регрессии.

Приведем графики остатков:

Рассмотрим следующий важный параметр – средняя ошибка аппроксимации. Физически она показывает среднее по модулю отклонение расчетных значений от фактических.

Вычисляется по формуле:

|

Ср.отн.ошиб.аппрокс.1 |

|

0,114160392 |

Проверим значимость коэффициентов уравнения регрессии и значимость уравнения регрессии в целом. Для этого воспользуемся критериями Стьюдента и Фишера.

Проверим значимость коэффициента ![]() .

.

Поставим гипотезу ![]() .

.

Вычислим значение статистики  и

сравним его с табличным значением

и

сравним его с табличным значением ![]() . При выполнении

гипотезы

. При выполнении

гипотезы ![]() статистика распределена по закону Стьюдента с

статистика распределена по закону Стьюдента с ![]() степенями свободы. В нашем случае

степенями свободы. В нашем случае ![]() , а

, а  .

.

![]() значит, гипотезу следует

отклонить и признать статистическую значимость коэффициента

значит, гипотезу следует

отклонить и признать статистическую значимость коэффициента ![]() .

.

Проверим значимость коэффициента ![]() .

.

Поставим гипотезу ![]() .

.

Вычислим значение статистики  и

сравним его с табличным значением

и

сравним его с табличным значением ![]() . При выполнении

гипотезы

. При выполнении

гипотезы ![]() статистика распределена по закону Стьюдента с

статистика распределена по закону Стьюдента с ![]() степенями свободы. В нашем случае

степенями свободы. В нашем случае ![]() , а

, а  .

.

![]() значит, гипотезу следует отклонить

и признать статистическую значимость коэффициента

значит, гипотезу следует отклонить

и признать статистическую значимость коэффициента ![]() .

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.