Forecast Table for RESIDUALS

Model: ARIMA(1,0,0)

Lower 95,0% Upper 95,0%

Period Forecast Limit Limit

------------------------------------------------------------------------------

2006 -0,033534 -0,477938 0,41087

2007 -0,0122996 -0,485652 0,461053

2008 -0,00451121 -0,481624 0,472602

2009 -0,00165461 -0,479271 0,475962

------------------------------------------------------------------------------

Рисунок 3.6.18.Прогноз остатков

Итоги прогнозирования обеспеченности жильем населения Хабаровского края сведены в таблице 3.6.1.

Таблица 3.5.1. Результаты прогнозирования обеспеченности жильем население Хабаровского края

|

Год прогноза |

Прогноз по экспоненциальному тренду |

Прогноз остатков |

Граница прогноза остатков |

Объединенный прогноз |

|

|

нижняя |

верхняя |

||||

|

2006 |

20,4697 |

-0,4779 |

-0,4779 |

0,41087 |

19,9918 |

|

2007 |

20,8701 |

-0,4857 |

-0,4857 |

0,4605 |

20,3844 |

|

2008 |

21,2783 |

-0,4816 |

-0,4816 |

0,4726 |

20,7967 |

|

2009 |

21,6945 |

-0,4793 |

-0,4793 |

0,4760 |

21,2152 |

Результаты прогнозирования свидетельствуют, что объединенный прогноз обеспеченности жильем меньше прогноза по экспоненциальному тренду из-за отрицательного прогноза остатков. За прогнозируемые годы обеспеченность жильем вырастет на 6,1% и к 2009 году достигнет 21,21кв.м.

4.2. Прогнозирование на основе множественной корреляционно-регрессионной модели с помощью пакета STATGRAFICS

В системе STATGRAFICS реализовано несколько методов корреляционно-регрессионного анализа, позволяющих установить связь между результативным признаком и одним или более факторными переменными. В основном модуле Relate (Связи) представлены:

- Simple Regression (Простая регрессия);

- Polynomial Regression (Полиномиальная регрессия);

- Multiple Regression (Множественная регрессия) В этом модуле реализована возможность пошаговой регрессии.

С целью исключения мультиколлинеарных факторов, построим множественную линейную модель, используя пошаговую регрессию.

Матрица исходной информации представлена в Приложении Б. В качестве исходной информации, используются следующие показатели:

У- Средняя обеспеченность населения жильём всего кв. м общей площади на одного жителя;

Х2 - Средняя стоимость строительства за 1 кв.м., руб (в сопоставимых ценах);

Х3 - Денежные доходы в расчете на душу населения в среднем за месяц, тыс.руб. (в сопоставимых ценах);

Х4 - Удельный вес частного жилого фонда, %;

Х5 - Удельный вес числа семей, состоящих на учете для получения жилья, в общем числе семей, %;

Х6 - Удельный вес семей улучшивших свои жилищные условия в % от числа семей, состоящих на учете на получение жилья;

Х7 - Капитально отремонтированных жилых домов за год, всего тыс. кв. м, общей площади;

Х8 - Индекс потребительских цен (декабрь текущего года в % к декабрю предыдущего года);

Х9 - Численность безработных, человек;

Х10 - Ввод в действие жилых домов, тыс. кв. метров общей площади;

Х11 - Инвестиции в жилища млн. руб. (в сопоставимых ценах).

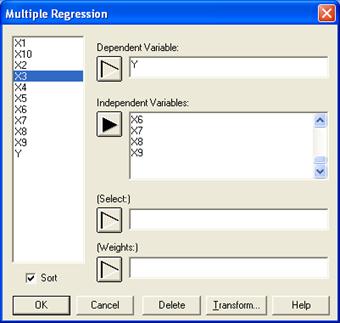

В главном меню выбираем модуль Relate (Связи) и находим процедуру Multiple Regression(Множественная регрессия). Система STATGRAFICS покажет входную панель множественной регрессии (рисунок 4.2.1.)

DependentVariable – Зависимая переменная; IndependentVariable– Независимые переменные; Select – Выбрать; Weights – Веса.

Рисунок 4.2.1. – Входная панель процедуры Multiple Regression(Множественная регрессия)

После нажатия клавиши OK появится окно с предварительными результатами анализа (рисунок 4.2.2.).

Multiple Regression Analysis

-----------------------------------------------------------------------------

Dependent variable: Y

---------------------------------------------------------------------------

Standard T

Parameter Estimate Error Statistic P-Value

-----------------------------------------------------------------------------

CONSTANT 10,8613 2,00102 5,42791 0,0123

X1 -0,137878 0,571198 -0,241384 0,8248

X10 0,538811 0,358874 1,50139 0,2303

X2 1,80787 2,10914 0,857156 0,4544

X3 0,126905 0,0255044 4,97579 0,0156

X4 0,0977076 0,0401923 2,431 0,0932

X5 -0,168993 0,174397 -0,969015 0,4040

X6 0,0000286517 0,000084697 0,338285 0,7574

X7 -0,00139405 0,0010293 -1,35437 0,2686

X8 -0,0000213316 0,0000217901 -0,978958 0,3998

X9 0,00303274 0,00278768 1,08791 0,3562

-----------------------------------------------------------------------------

Analysis of Variance

-----------------------------------------------------------------------------

Source Sum of Squares Df Mean Square F-Ratio P-Value

-----------------------------------------------------------------------------

Model 27,4126 10 2,74126 80,89 0,0020

Residual 0,101667 3 0,0338891

-----------------------------------------------------------------------------

Total (Corr.) 27,5143 13

R-squared = 99,6305 percent

R-squared (adjusted for d.f.) = 98,3988 percent

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.